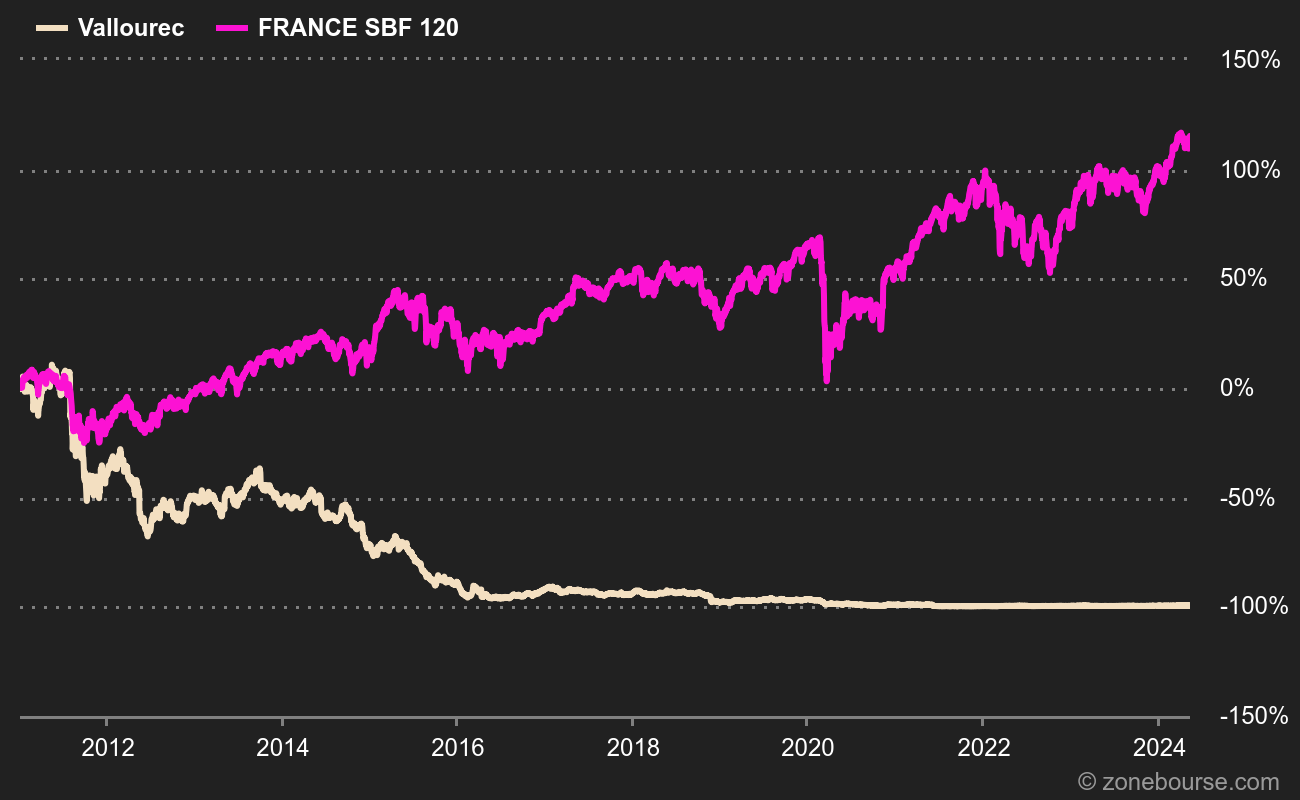

Vallourec bien sûr. Quelques chiffres pour commencer concernant l'action de l'entreprise :

- -99% sur 10 ans.

- -97% sur 5 ans.

- -88% sur 3 ans.

- -66% sur 1 an.

Je me souviens que dans mes jeunes années, au sortir de la fameuse "explosion de la bulle internet", Vallourec était le "tube" des années 2003, 2004 et 2005 à la Bourse de Paris. Que le journaliste financier qui n'a pas fait de jeu de mot avec "tube" et "Vallourec" me jette la première pierre. Pour ceux qui ont besoin d'une remise en condition, la musique la plus vendue en France en 2003 ressemblait à ça, Le Monde de Nemo battait des records au cinéma et Harry Potter et l'Ordre du Phénix s'était écoulé à 1,17 millions d'exemplaires. Bref, Vallourec, c'était le must-have boursier d'une époque où Facebook n'existait pas encore et où Yahoo et MSN avaient autant de parts de marché en recherche internet que Google.

Vincent Bolloré, déjà à l'affût, avait flairé le bon coup. L'investisseur avait fait un aller-retour de moyen terme fort lucratif, avant d'en faire un second quelques années plus tard. Par la suite, la belle machine s'est déréglée, puis tout est allé de mal en pis. Durant sa période faste, Vallourec avait pu s'appuyer sur un modèle économique solide et générateur de liquidités pour assurer son développement et prendre le leadership sectoriel. Le premier coup de semonce est venu de la crise de 2008, qui a fait couler le Brent de près de 150 à moins de 35 USD en quelques mois, et les investissements du secteur avec. Mais Vallourec avait surtout suivi le mouvement du marché, avant de rebondir de concert avec lui à partir de 2009. L'action n'a toutefois jamais retrouvé ses niveaux de 2007, sans pour autant démériter.

Une dette insoutenable

Du moins jusqu'à la fin 2011. A partir de ce point, Vallourec s'est considérablement endettée. Le marché est devenu plus compliqué et plus concurrentiel, jusqu'à la plongée des cours pétroliers en 2014, qui a de nouveau asséché les projets des majors du secteur et qui a laissé tout l'écosystème parapétrolier sur le carreau. La dette est rapidement devenue insoutenable au regard de l'érosion des marges. De 1,29 Md€ fin 2016, la dette nette est montée jusqu'à 2,21 Md€ en fin d'année 2021. Dans l'intervalle, Vallourec a brûlé du cash malgré les plans d'économies successifs, et a dû s'en remettre à des obligations convertibles et à des augmentations de capital pour assurer sa survie. Depuis dix ans, l'entreprise n'a été en situation de cash-flow libre positif que deux fois, en 2014 et en 2015.

Le redressement du prix du baril ces derniers mois, qui a remis en selle plusieurs projets, est une bouffée d'air frais pour Vallourec. Mais un peu tardive pour éviter une nouvelle restructuration financière, passée par un classique des entreprises surendettées en grandes difficultés : une conversion de dette en actions, qui a transformé les créanciers d'hier en actionnaires principaux. Bpifrance et Nippon Steel, qui avaient volé au secours du groupe de la recapitalisation de 2016, ont été largement dilués après avoir perdu la majeure partie de leur mise.

La der des der

Il se dit désormais que le bilan de l'entreprise est plus en phase avec sa structure financière. Ce n'est pas la première fois que les actionnaires entendent cette petite musique. D'autres l'ont aussi entendu sur des dossiers comme CGG, un autre fleuron parapétrolier français qui n'a dû sa survie qu'à une multiplication de levées de fonds jusqu'à ce que les actionnaires soient rincés par une conversion de dette en capital. Les investisseurs sont échaudés par les déconvenues et le discours sur la restructuration financière ultime, "la der des der avant le retour à la normale".

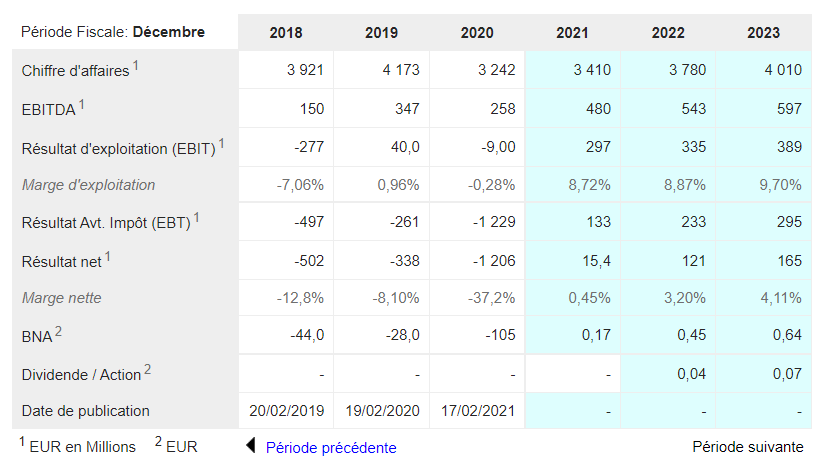

Si l'on en croit les projections des huit analystes qui suivent encore le dossier, le cash-flow libre pourrait renouer avec l'équilibre cette année. Et le PER pourrait redevenir correct en 2023. Si tout se passe comme prévu bien sûr. Pour rester compétitif, Vallourec a largement réduit son empreinte industrielle en Europe (les laminoirs allemands sont en passe d'être cédés ou fermés), optimisé ses capacité d'export depuis la Chine et le Brésil et accru son contrôle sur ses actifs nord-américains. Au final, les effectifs brésiliens ne devraient pas tarder à représenter 45 à 50% des salariés.

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Ubisoft

- Fallait pas l'inviter : JDE Peet's

- Fallait pas l'inviter : TeamViewer

- Fallait pas l'inviter : Neoen

- Fallait pas l'inviter : Anheuser Busch-Inbev

- Fallait pas l'inviter : Hennes & Mauritz

- Fallait pas l'inviter : Danone

- Fallait pas l'inviter : Henkel

- Fallait pas l'inviter : Holcim

- Fallait pas l'inviter : Air France-KLM

- Fallait pas l'inviter : Peloton Interactive