Pure-player européen de la vente de mobilier en ligne, Vente-unique.com a su tirer profit de la digitalisation accélérée du marché du meuble et de la décoration lors de la crise sanitaire. La société a ainsi plus que doublé de taille en seulement 4 ans et a réussi à atteindre ses objectifs à moyen terme annoncés au moment de son introduction en Bourse avec un an d’avance. Approvisionnement en direct, facturation des frais de transport et maîtrise des dépenses marketing sont restés les ingrédients du succès d’un modèle de croissance rentable depuis sa création il y a 15 ans. Après un exercice 2020/2021 exceptionnel en termes de croissance (+38%) et de rentabilité (marge d’ebitda ajustée à 13,2%, soit +4,8 points sur un an), 2021/2022 s’annonce comme une année d’atterrissage avant de reprendre la tendance historique. Entretien avec l’homme à l’origine de ce modèle unique.

Sacha Vigna, après un exercice 2020/2021 de tous les records, combien d’années faudra-t-il à Vente-Unique.com pour dépasser ce pic d’activité et de résultats ?

" Nous n’avons pas donné de perspectives autre que l’ambition de doubler de nouveau de tailler d’ici 5 ans avec l’objectif de réaliser un CA de plus de 320 M€ tout en maintenant un niveau de rentabilité exemplaire c’est-à-dire une marge d’ebitda ajustée supérieure à 12% et une marge opérationnelle courante supérieure à 10%. Nous venons d’annoncer un doublement de notre taille en seulement 4 ans et avec un an d’avance compte tenu des circonstances exceptionnellement favorables crées par la crise sanitaire. 2021/2022 sera une année de retour à la normale par rapport à la tendance longue comme en témoigne la contraction des ventes de l’ordre de 15% au premier trimestre. "

.png)

Evolution des résultats de Vente-Unique.com depuis la création et sur 2020/2021 (source : société)

Votre objectif de doublement du CA d’ici 2026 n’est-il-pas trop prudent compte tenu du doublement du taux de pénétration des ventes en ligne de mobilier à cet horizon et de l’ouverture prochaine d’une market place sur votre site ?

" Notre objectif est à la fois ambitieux et raisonnable. Il faut savoir que certains de nos gros concurrents, quoique bien moins rentables que nous, maintiennent une politique de conquête de parts de marché agressive via des dépenses marketing très supérieures aux 10% du CA que nous consacrons à ce poste. Nous ne comptons pas modifier significativement notre stratégie gagnante consistant à vendre en ligne des produits au rapport qualité/prix attractif grâce à une relation directe avec nos fournisseurs et une excellente maitrise de notre logistique amont et aval. L’enrichissement de notre offre par une place de marché cette année pourrait effectivement nous permettre de grandir plus vite que le marché. Au-delà des revenus additionnels, la future activité de place de marché générerait un niveau de rentabilité opérationnelle similaire à celui réalisé sur les ventes directes. Nous comptons également proposer nos services logistiques aux fournisseurs de la place de marché afin de faire levier sur nos résultats et surtout défendre notre taux de satisfaction clientèle de 94%. "

Votre marge brute a beaucoup progressé. Est-elle tenable ?

" Nous avons effectivement atteint un niveau record de 57% de marge brute contre 53,1% un an plus tôt. Nous avons pu arbitrer nos prix de vente à la hausse sans trop impacter nos volumes de ventes. Mais ce contexte de forte demande et de stabilité des prix d’achat et de transport était exceptionnel. Nos concurrents ont déjà annoncé des hausses de prix de l’ordre de 5 à 10% pour répercuter les hausses de prix de revient des produits livrés. L'élasticité des prix sera probablement moins importante sur le nouvel exercice. Nous prévoyons un niveau de marge situé entre 57% réalisé l'an dernier et 52%, niveau de marge historique.

Comment la société compte-t-elle employer son haut niveau de trésorerie nette ?

" Notre niveau d’investissements cette année devrait rester proche de celui de l’an dernier. Les investissements dans la place de marché seront lissés et comptabilisés principalement en charges et nous n’avons pas prévu d’ouvrir de nouveaux pays avant 24, voire 36 mois, le temps d’ouvrir une 2e plateforme logistique, en Pologne, de façon à nous rapprocher de nos clients et fournisseurs et optimiser nos coûts et nos délais. Cette plateforme qui pourra aller jusqu’à 20 000 m2 fera l’objet d’un investissement d’environ 2 M€ hors stock et hors loyer, sachant que nous ne nous ne détiendrons pas l'entrepôt qui sera loué à un propriétaire externe au Groupe. Cette stratégie d’intégration de la logistique se traduira potentiellement en France par le rachat en cours d’étude des actifs nets de notre plateforme unique d’Amblainville aujourd’hui opérée par Distri Service, actuellement filiale de notre holding CAFOM. La surface occupée est passée cette année de 55 000 à 60 000 m2 afin d’accompagner notre croissance, même si des gains de productivité sont attendus cette année en matière de logistique. La trésorerie nette devrait donc rester à un haut niveau et c’est pourquoi nous réfléchissons à toutes les scénarios envisageables : accélération de la croissance organique, croissance externe, hausse du retour à l’actionnaire…"

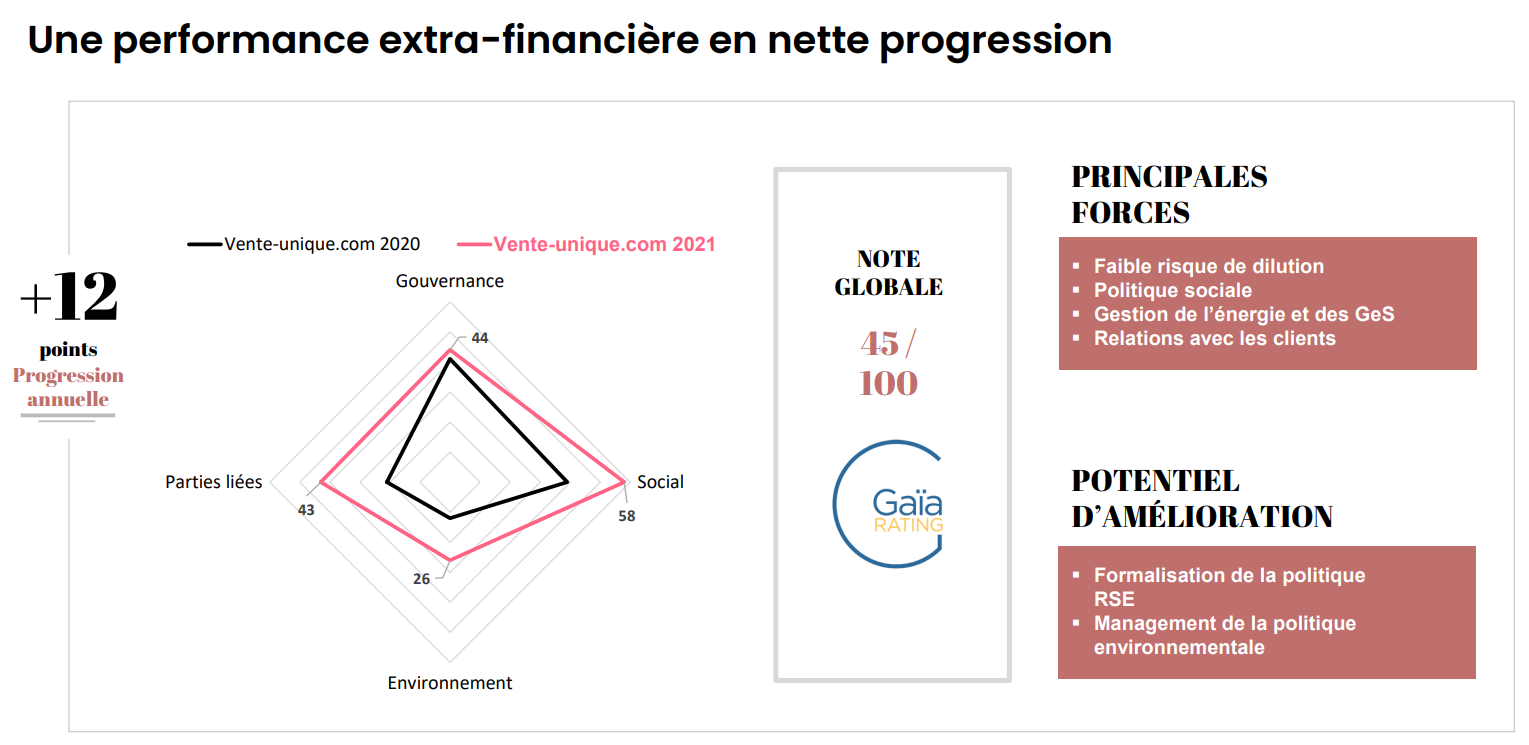

Evolution de la performance extra-financière de Vente-unique.com (source : société)