En 1998, Webjet fit ses premiers pas modestes en tant que start-up résolue à se faire une place dans le secteur féroce du voyage en ligne. En à peine plus d'une décennie, elle est devenue la première agence sur le marché australien et néo-zélandais. Elle offre la possibilité de planifier un voyage, que ce soit pour le travail ou les loisirs, en Australie/Nouvelle-Zélande ou à l'étranger. Pour la petite histoire, Webjet a gagné “l’oscar” de la meilleure agence de voyage en ligne au monde 2022 au World Travel Awards. Un titre que Bookings a déjà remporté par le passé. Après une période difficile liée à la pandémie - sa capitalisation s'est notamment effondrée à 1,8 milliard de dollars US, soit une chute de 40 % depuis le mois de mars 2020 - l'entreprise reprend son souffle. Webjet nourrit l'espoir de surpasser ses performances de 2019 et de renouer avec ses marges pré-Covid en 2023.

Le COVID a mis un coup d’arrêt sur la croissance de Webjet

Le marché mondial de l'industrie du voyage en ligne devrait croître entre 2022 et 2023. Selon les estimations, la valeur globale s'élevait à environ 475 milliards de dollars US l'an passé. Ce chiffre devrait grimper au-delà des 521 milliards en 2023 pour atteindre la somme vertigineuse de plus d'un billion de dollars d'ici 2030.

Webjet face à Booking, David contre Goliath.

Plongeons sans plus tarder dans la présentation classique de l'activité de Webjet. En cette année 2023, l'entreprise se scinde en deux divisions bien distinctes : le B2B et le B2C. La totalité des revenus générés par le B2B est le fruit de WebBeds.

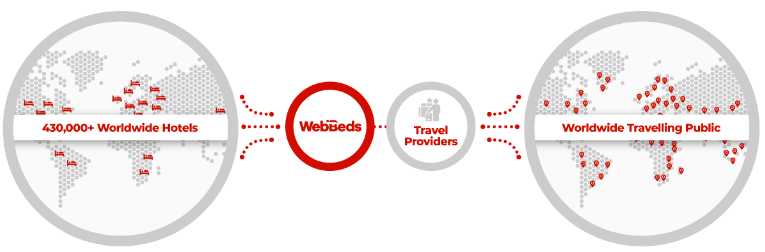

WebBeds, est un entremetteur, il sert d'intermédiaire entre les hôtels qui souhaitent remplir leurs chambres et 44 000 acheteurs de voyages (comprenant des agences de voyage au détail, des agents de voyage d'entreprise, des grossistes, des voyagistes, des compagnies aériennes, et des agences de voyage en ligne). Il offre un accès à plus de 430 000 hôtels et 20 000 services dans plus de 16 000 destinations à travers 139 marchés.

Le marché B2B est extrêmement morcelé, avec une poignée d'acteurs mondiaux. Bien que WebBeds occupe la deuxième place mondiale, sa part de marché reste inférieure à 4 %. La majorité des acteurs B2B sont à l'échelle locale, avec une part de marché limitée.

C’est là qu’intervient le second segment : le B2C. Webjet propose son propre service d’agence de voyage et de locations de camping-car/voitures avec Gosee (acquis en 2016 pour 50 millions de dollars US).

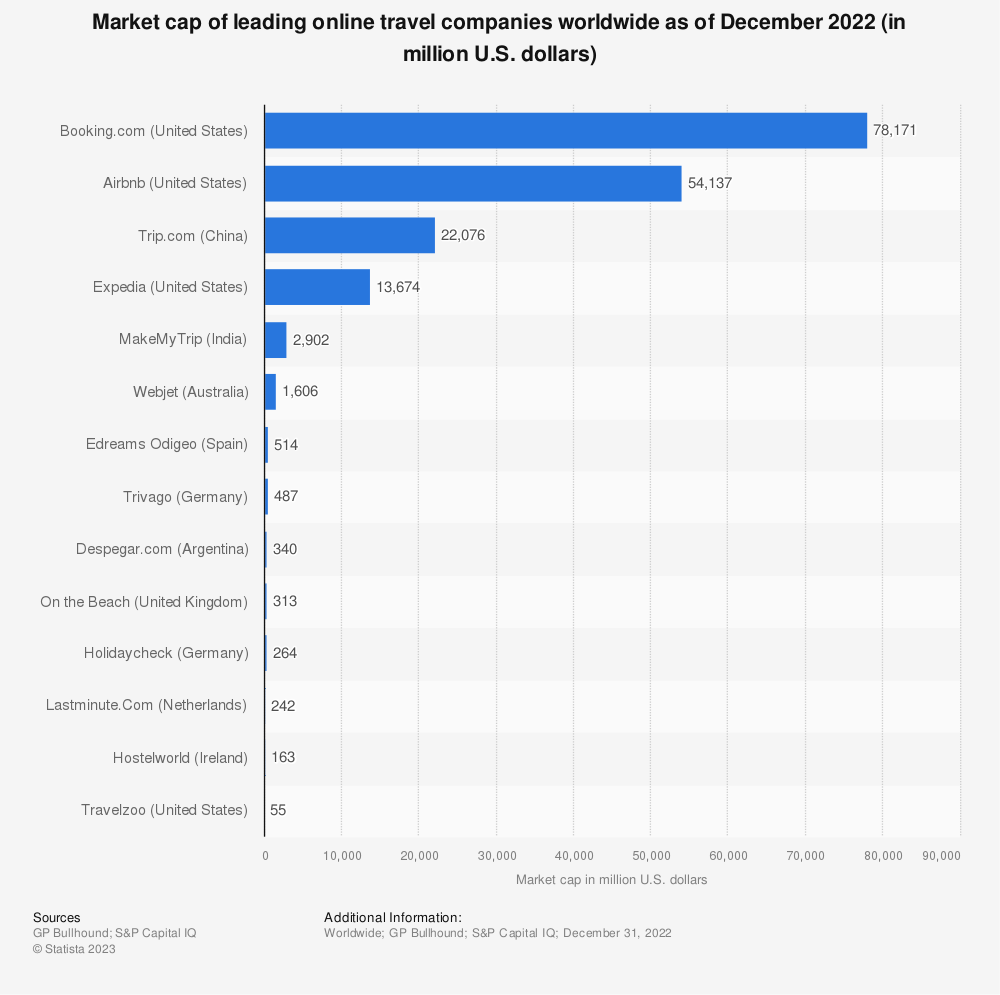

Comme bon nombre de sites existants, l'entreprise doit rivaliser avec des mastodontes tels que Booking, Trip.com, Expedia, Flight Centre Travel, Make my trip et Tripadvisor. Les places sont chères, et pour l'instant, Webjet concentre principalement ses efforts sur la région de l'Océanie. Ainsi, Webjet propose des locations de voitures, des forfaits vacances, des hôtels et des hébergements à travers le monde, des camping-cars, des assurances voyage, et bien d'autres services encore.

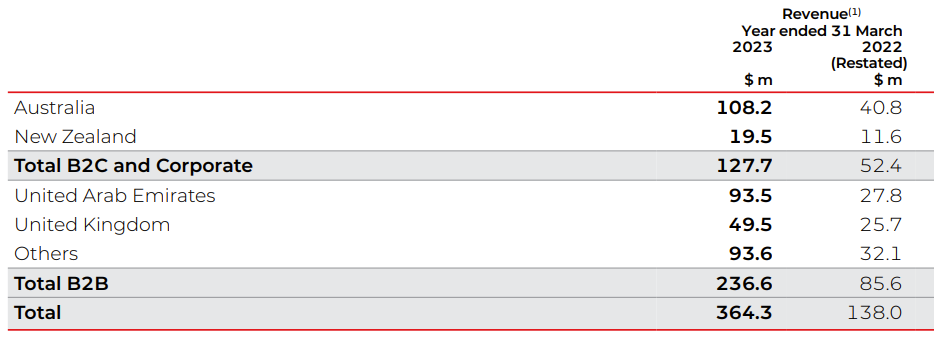

Le chiffre d'affaires atteint 238 millions de dollars US (soit 364millions de dollars australiens). En 2022, le B2B représentait 62 % de cette somme, tandis que le B2C s'élèvait à 38 %. Plus en détail, WebBeds s'arroge 65%, Webjet 29,6% et GoSee 5,4%.

Tout comme les autres acteurs de son secteur, Webjet génère ses revenus B2B ou B2C à partir des commissions prises aux hôtels, compagnies aériennes, agence de voyage, etc…

86% du revenu total provient des commissions

Les prévisions pour 2023 sont prometteuses, avec un retour à des marges dépassant les 23,6 %. Ces marges représentent les sommets du secteur, se plaçant ainsi aux côtés de Booking, et surpassent largement celles d'Expedia, de Trivago, de Trip.com, de TripAdvisor, de Flight Centre Travel et de bien d'autres encore.

.png)

Webjet génère autant de marge que le mastodonte du marché

Un élément qui a attiré mon attention dans notre fiche valeur Zonebourse est l’augmentation du nombre d'actions émises par Webjet en 2021. J'ai donc entrepris d'analyser plus en détail ces données financières.

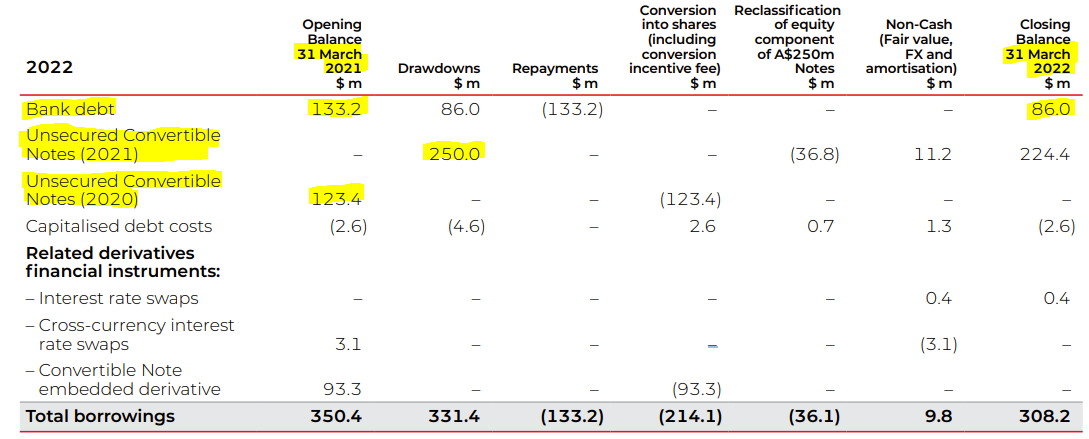

Il s'avère que Webjet, confrontée à des difficultés financières causées par la pandémie de COVID, a émis pour 250 millions de dollars australiens d'obligations convertibles non garanties avec un taux d'intérêt de 0,75 % par an, payable semestriellement. Elles arriveront à échéance le 12 avril 2026. Les investisseurs détenant ces obligations auront la possibilité de les revendre à la société en avril 2024 avec un prix initial de 6,35 dollars par action.

Mais qu'est-ce que cela signifie exactement ? Il s'agit d'une forme de prêt pouvant être convertie en actions de l'entreprise. Contrairement à une action ordinaire, une obligation n'est pas dilutive, du moins jusqu'à sa conversion éventuelle. Pour les investisseurs, les obligations convertibles offrent une perspective de plus-value si le cours de l'action dépasse le seuil fixé lors de l'émission. Dans le cas contraire, l'investisseur récupérera son investissement initial via les intérêts versés par l'obligation convertible. Le seul risque réel réside dans la faillite de l'émetteur.

De ces fonds levés, l'entreprise a utilisé 43,3 millions de dollars australiens pour rembourser une dette contractée auprès d'une banque. Les fonds restants devraient être alloués à d'éventuelles acquisitions et aux besoins généraux de l'entreprise. Ce faisant, l'entreprise peut se permettre ces investissements grâce à l'un de ses atouts : une génération solide de flux de trésorerie, avec une marge de free cash flow qui devrait dépasser les 30 %. À la fin du mois de mars 2022, Webjet disposait d'une trésorerie de 433,7 millions de dollars.

Webjet avait déjà effectué ce principe en 2020. La société avait émis des obligations convertibles d'une valeur de 100 millions d'euros à un taux de 2,50 % à échéance 2027, et la possibilité de les convertir en actions de la société.

Avec l’arrivée de cette nouvelle émission d’obligations, la société a offert aux détenteurs la possibilité de convertir leurs obligations en actions de l'entreprise et avec une prime à titre d’incitation (20 624 euros par tranche de 100 000 euros d’obligations converties). Cette opération a permis l'extinction du passif des obligations existantes, mais avec une augmentation du nombre de titres en circulation.

C'est donc ce qui explique l'augmentation du nombre d'actions en circulation en 2021. Mais, il est important de souligner que les actions pouvant découler de ces 250 millions de dollars australiens d'obligations ne sont pas encore en circulation.

Le risque de dilution plane toujours, car les créanciers ne se sont pas engagés pour un rendement de seulement 0,75% par an. Si, en 2024, le cours de l'action s'apprécie considérablement ou si les obligations d'État australiennes offrent des avantages plus attractifs (3,5% par an, au 26 mai 2022), les investisseurs seraient tentés de vendre leurs obligations. Pour contrer cela, il est fort probable que Webjet propose à ses créanciers de convertir leurs obligations en de nouvelles obligations plus attractives. Cela lui permettrait de refinancer sa dette et par conséquence empêcherait une dilution importante du nombre d'actions émises ainsi qu'une chute du cours de l'action.

En conclusion, Webjet présente un tableau mitigé. Les risques de dilution des investisseurs liés aux obligations convertibles est à garder en tête. Même s'il est encourageant de constater que la société connaît un retour de la croissance et affiche des marges nettes comparables à celles de Booking, le leader du secteur.