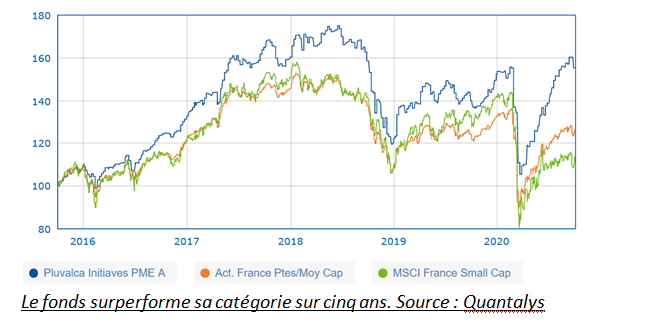

Créé en 2012, ce fonds de la Financière Arbevel est très diversifié, à l’image de l’équipe qui y contribue, Sébastien Lalevée et Alexia de Roquefeuil en tête. Une chose est sûre, il fait la part belle aux petites voire très petites valeurs françaises, de croissance surtout, et ce tous secteurs confondus. Avec un succès certain puisque sa valorisation a plus que triplé en 8 ans. Entretien.

Sébastien Lalevée, comment le fonds traverse-t-il cette crise de la Covid-19 ?

"En entrant dans la crise, nous avons vendu les sociétés dont la visibilité avait disparu comme Beneteau, Akwel, Voyageurs du Monde pour arbitrer en faveur de sociétés comme Focus Home Interactive, LNA Santé, Nacon, Ateme, MGI Digital qui offraient une meilleure visibilité. Nous avons ensuite peu bougé, restant très investi, ce qui nous a permis de prendre le rebond. A partir de juin, nous avons commencé à investir sur des sociétés plus exposées au cycle comme Groupe LDLC, Mersen, Fnac Darty, Axway, Reworld, et même Jacquet Métal, mais pas sur des sociétés directement impactées par la crise comme GL Events ou ce qui tourne autour du transport aérien. A fin septembre, le fonds affiche ainsi une performance de +4% sur 2020."

A quoi ressemble la valeur idéale pour Initiatives PME ?

"Je dirais que c’est une société dirigée par un management impliqué et visionnaire, positionnée sur un secteur en croissance structurelle, avec des perspectives de continuelle révision à la hausse des résultats. C’est donc une valeur qui serait dans les fonds sans en sortir, comme c’est le cas pour Esker, 2e ligne du fonds actuellement. Cet éditeur de logiciel SaaS était déjà dans les fonds que nous avons repris en 2009. La société est toujours gérée par son fondateur, la tendance structurelle du marché du logiciel est lourde, et les leviers d’internationalisation et de digitalisation permettent d’offrir toujours plus de services à plus de client. Quant à sa valorisation, il faut la regarder de façon dynamique, en prenant en compte les perspectives de croissance. Un ratio comme le PEG reflète bien la façon dont la valorisation est prise en compte dans nos décisions."

Quel est le principal point fort et point faible des 2 de vos principales convictions ?

"Evoquons Pharmagest et ECA, qui avec Esker constituent notre Top 3. Sur Pharmagest, 3e position du fonds, nous aimons sa position centrale dans la digitalisation de la santé en France. Cependant la hausse de la valorisation fut rapide au regard du temps nécessaire pour mener à bien un projet qui reste dépendant d’un écosystème complexe, impliquant les pouvoirs publics. Sur ECA, la fusion avec la maison mère Groupe Gorge à l’issue d’une OPAS à 28 € est un bon signal sur le potentiel de création de valeur dans le temps. La valeur sera plus intéressante avec une capitalisation et un flottant élargis. Nous étions actionnaires de ces deux sociétés cotées avant l’opération. Le bémol est la patience nécessaire pour voir se transformer le carnet d’ordre grandissant en chiffre d’affaires puis en résultat."

Les offres publiques se multiplient…investissez-vous sur cette thématique ?

"La perspective d’une offre publique ne peut être notre critère n°1 pour investir, il faut plutôt le voir comme une cerise sur le gâteau. Mais en s’intéressant à la valorisation des sociétés au cas par cas, selon une approche dynamique, on renforce nos chances que cela survienne. Les opérations récentes de type MBO en témoignent. Une société comme Ipsos est un bon candidat à ce type d’opération. MGI Digital, qui fait l’objet d’une OPA rampante de la part de son principal client, également. Nous avons à l’inverse de nombreux consolidateurs dans le fonds à l’instar d’Ateme qui vient de lancer une opération sur Anevia, LDLC, Solutions 30, ou encore Verimatrix. Nous sommes dans une période de concentration qui prépare l’avenir… "

Les dossiers très volatiles ne vous font pas peur. S’il y avait une valeur qui pourrait doubler d’ici un an, ce serait laquelle ?

"Je crois que la dernière fois que vous m’avez interrogé j’avais cité Kalray, qui conçoit des processeurs dédiés aux data centers et à la voiture connectée. Elle n’a pas encore doublé mais je renouvelle mon coup de cœur ! Aujourd’hui, je pense que Reworld, qui pèse pour 1.8% du fonds, fait partie de ce type de valeurs : sa valorisation est faible, elle va réaliser des acquisitions importantes et elle déploie de nouveaux métiers sources de croissance organique."