CAC 40

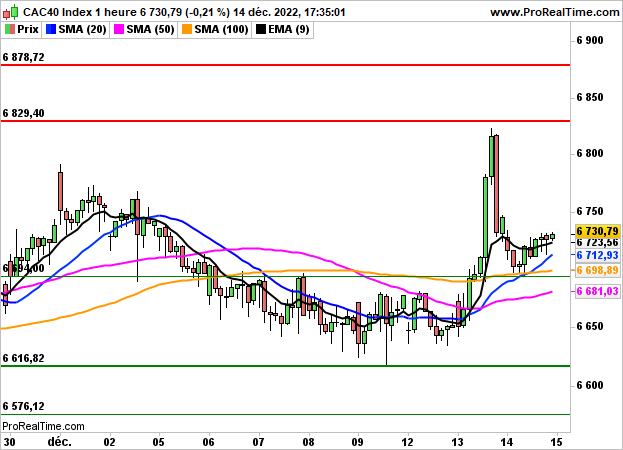

CAC 40 Après avoir engrangé 1.42% mercredi, suite à un indices CPI sous les attentes aux Etats-Unis (+7.1% sur un an contre +7.7% en octobre), la bourse de Paris a subi quelques prises de bénéfices hier avant la Fed et clôturé en baisse de 0.21% à 6730 points.

Du côté des valeurs, Thalès a gagné 1.27%, Sanofi 1.23% et Veolia 1.07% alors qu'ArcelorMittal a cédé 4.35%, Carrefour 3.79% et Vinci 2.02%.

Comme attendu, la Réserve Fédérale a relevé hier de 50 points de base son taux directeur, après 4 hausses consécutives de 75 points de base, confirmant le ralentissement du rythme de remontée des taux. Son président, Jerome Powell, s'est néanmoins montré plus pessimiste concernant l'évolution de l'inflation, et voit désormais la hausse des prix ralentir à seulement 3.1% en 2023 (contre 2.8% précédemment). La croissance américaine devrait par ailleurs ralentir beaucoup plus que prévu, avec +0.5% pour 2023 (contre 1.2% auparavant).

La Fed laisse ainsi entendre que d'autres hausses de taux seront nécessaires l'année prochaine pour restaurer la stabilité des prix, que des preuves supplémentaires sont nécessaires pour confirmer la pente descendante de l'inflation.

Ces perspectives ont été mal accueillies à Wall Street, les grands indices ayant terminé en territoire négatif. Le Dow Jones a perdu 0.42% à 33966 points, le S&P500 a cédé 0.61% à 3995 points et le Nasdaq100 0.79%.

La BCE devrait emboiter le pas aujourd'hui, dans cette attente, le CAC40 cède 0.5% en préouverture.

Techniquement, l'indice parisien devrait de nouveau tester la zone des 6694 points ce matin. La réaction de l'indice dans cette zone de cours devrait être déterminante. En l'absence de préservation de ce niveau, les 6616 points seraient de nouveau en ligne de mire.