CAC 40

CAC 40 Contrairement à la préouverture, les places européennes creusent leurs pertes ce matin, sur fond de hausse du marché obligataire et de flambée des prix de l’énergie qui laissent craindre une persistance de l’inflation.

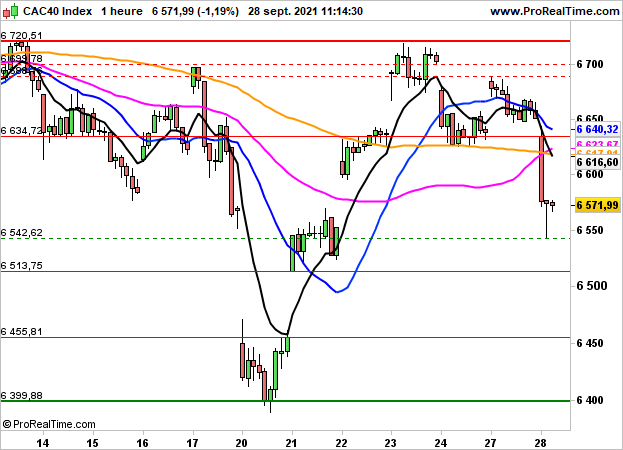

L’indice CAC40 cède désormais 1.24% à 6568 points et le S&P500 est attendu en baisse de 0.6%.

Du côté des valeurs, Bouygues grimpe de 2%, Carrefour s’adjuge 1.6% et Total encore 1%. A la baisse, STM cède 3.9%, Safran 3.3%, Dassault Systèmes 3% et Unibail 2.8%.

Sur le plan macroéconomique, les opérateurs prendront connaissance en deuxième partie de séance de la balance commerciale américaine à 14h30, ainsi que des stocks des grossistes. A 15h, sera dévoilé l’indice Case Shiller des prix immobiliers puis à 16h, l’indice du Conference Board et l’indice manufacturier de Richmond.

Graphiquement, la configuration se dégrade en données horaires. Comme évoqué ce matin, l’indice est sorti par le bas de la zone des 6625/6688 points, comblant dans la foulée un second gap laissé ouvert le 22 septembre dernier. En intraday, un biais baissier rester privilégié sous les 6635 points avec les 6513 points comme premier objectif. Sous ce niveau, il faudrait s’attendre au comblement du troisième gap du 21 septembre, dans la zone des 6455 points.