CAC 40

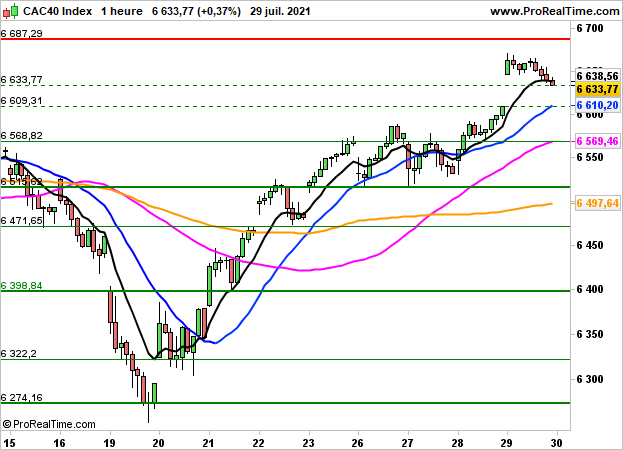

CAC 40 Porté par le ton accommodant de la Réserve Fédérale et des résultats d'entreprises bien accueillis, le CAC40 s'est hissé à quelques points de ses records annuels hier (plus haut à 6671 points), avant de réduire son avance et clôturer sur un gain de 0.37% à 6633 points.

Du côté des valeurs, Danone s'est envolée de 6.45%, STM a gagné 5.62%, ArcelorMittal 4.07% et Stellantis 3.24%.

Les publications de Safran et Orange ont en revanche déçu, les titres ayant perdu 3.27% et 3.26%.

Au niveau de la macroéconomie, l'indice CPI progresse de 0.9% en Allemagne. Outre-Atlantique, les inscriptions hebdomadaires au chômage sont ressorties à 400K contre 382K attendu et le PIB américain s'établit à 6.5% au T2 en première estimation (8.5% attendu et 6.4% précédemment). Les promesses de vente de logements ont reculé de 1.9% (consensus 0.1%).

Ces statistiques décevantes n'ont toutefois pas enrayé la hausse des marchés américains. Le Dow Jones a terminé en hausse de 0.44% à 35085 points, le S&P500 a gagné 0.42% à 4419 points et le Nasdaq100 s'est adjugé 0.2%.

La bourse de Paris devrait néanmoins reprendre le chemin de la baisse ce matin, dans le sillage des places asiatiques avec les craintes sanitaires. Le CAC40 est attendu en baisse de 0.5%.

Techniquement, l'indice parisien devrait ouvrir en gap baissier ce matin vers 6600 points. En l'absence de réaction positive dans les premiers échanges, le premier objectif baissier sera fixé à 6568 points, niveau correspondant à la moyenne mobile à 50 jours.

CAC 40 : Fin de semaine dans le rouge

Le 30 juillet 2021 à 08:02

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

Négative sous les 6687 PTS Objectif de cours: 6568 PTS |

Partager

Analyste Senior

Responsable Indices & Produits dérivés