CAC 40

CAC 40 Comme la veille, l'apaisement des craintes sur le secteur bancaire a permis aux indices européens d'ouvrir en nette hausse hier, mais les gains se sont rapidement évaporés, dans le sillage de la hausse des rendements obligataires et du repli des valeurs technologiques.

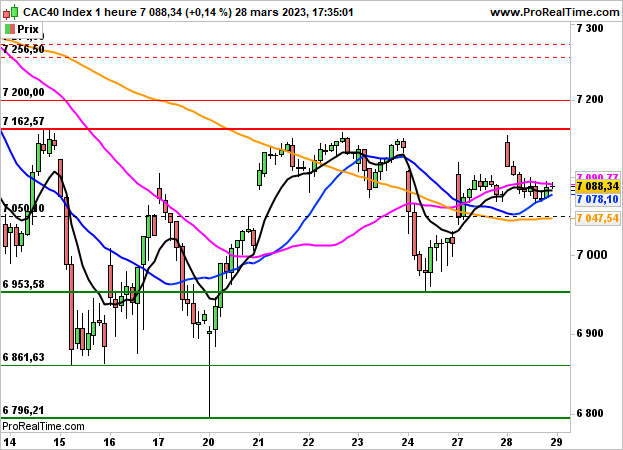

L'indice CAC40 a finalement terminé en timide hausse de 0.14% à 7088 points, également pénalisé par d'importantes perquisitions dans cinq établissements financiers à Paris et à La Défense, en raison de soupçons de fraude fiscale aggravée.

Au niveau des valeurs, c'est Total qui a signé la plus forte hausse (+2.65%), dans le sillage des cours pétroliers. Sanofi s'est adjugée 1.58%, Carrefour 1.47% et Alstom 1.25%. Parmi les plus forts replis, STM cède 2.91%, Dassault Systèmes 2.61%, Essilor 2.46% et Worldline 1.67%.

A Wall Street, le rouge domine avec la remontée des taux obligataires et le repli des valeurs technologiques. Le Dow Jones a perdu 0.12% à 32394 points, le S&P500 a cédé 0.16% à 3971 points et le Nasdaq100 0.49%.

Le CAC40 progresse néanmoins de 0.5% en préouverture ce matin, avec le rebond de l'Asie.

Graphiquement, l'indice demeure enfermé au sein du range 6953/7162 points depuis plusieurs séances. A très court terme, on suivra la sortie des 7050/7162 points pour avoir quelques indications sur l'orientation à venir.