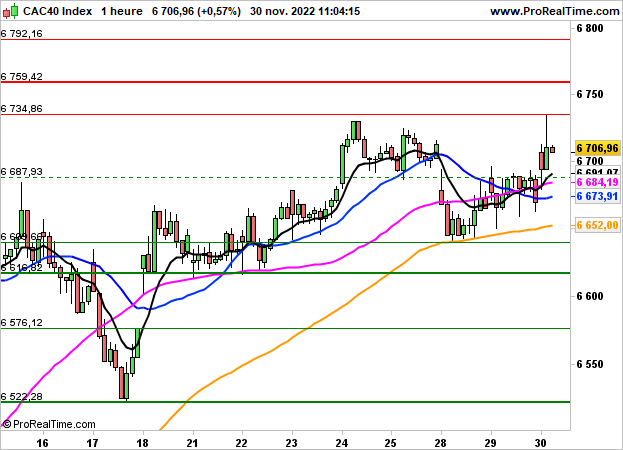

En surveillance. Surveiller la sortie du range

6616 / 6730

En attendant le PIB américain, le Livre Beige de la Fed et surtout l'intervention de Jerome Powell à 19h30, les places européennes sont bien orientées aujourd'hui, sur fond d'espoir d'un allégement des mesures sanitaires en Chine.

Du côté des statistiques, bonne nouvelle! L'inflation en zone euro chute de +10.6% à +10% (indice Flash CPI). Le PIB US sera publié à 14h30 avec les stocks des entreprises, puis l'indice PMI de Chiicago à 15h45, les promesses de ventes de logements à 16h, les stocks pétroliers à 16h30 et le Livre Beige de la Fed à 20h.

A la mi-séance, le CAC40 progresse de 0.57% à 6706 points et le S&P500 gagne 0.2% en préouverture.

Au niveau des valeurs, Renault s'adjuge 4.6%, Alstom 1.9%, Hermès 1.8%, LVMH 1.7% avec Kering. Du côté des baisses, Sanofi cède 2.3%, Pernod Ricard 0.5%.

En données horaires, le range demeure d'actualité. On attendra la sortie des 6616/6730 points pour agir.

Analyste Senior

Responsable Indices & Produits dérivés

Avertissement : Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par SURPERFORMANCE SAS s'adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d'investissement ni une offre ou sollicitation d'acquérir ou de vendre des produits ou services financiers. Elles ne constituent par ailleurs pas un conseil en investissement.

L'investisseur est seul responsable de l'utilisation de l'information fournie, sans recours contre SURPERFORMANCE SAS, qui n'est pas responsable en cas d'erreur, d'omission, d'investissement inopportun ou d'évolution du marché défavorable aux opérations réalisées.

Valeurs citées dans l'article

Ajouter à une liste

Ajouter à une liste

0 sélectionné

Pour utiliser cette fonction vous devez être client ou membre

CAC 40

CAC 40