CAC 40

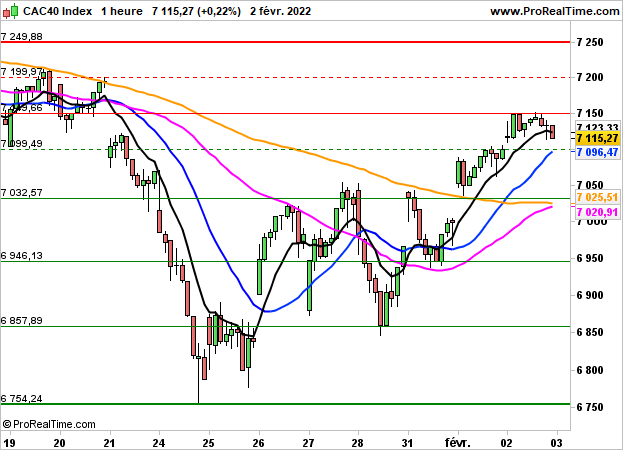

CAC 40 Après avoir rallié les 7150 points hier en cours de séance, dans le sillage de bonnes publications de sociétés, la bourse de Paris a peu à peu réduit ses gains pour finalement terminer en hausse de 0.22% à 7115 points.

Sur le plan macroéconomique, l'inflation demeure à son zénith en zone euro, avec un indice CPI en hausse de 5.1% en janvier (consensus 4.4% et 5% le mois dernier). Aux Etats-Unis, l'enquête ADP a déçu, mettant en évidence 301K destructions d'emplois dans le secteur privé (+185K attendus). Le chiffre du mois dernier a par ailleurs été révisé à la baisse à +776K (807K initialement).

Au sein du CAC40, Eurofins a signé la plus forte hausse (+2.2%), suivie par Alstom (+2.19%) et Veolia (+2.11%), alors que Thalès cède 3.09% et Total 2.05%.

Les indices américains ont également clôturé en territoire positif, une nouvelle fois portés par les valeurs technologiques. Le Dow Jones a gagné 0.63% à 35629 points, le S&P500 s'est adjugé 0.94% à 4589 points et le Nasdaq100 0.8%, avec Alphabet (+7.5%), Qualcomm (+6.2%).

Ce matin, l'indice parisien devrait néanmoins marquer une pause dans le sillage des places asiatiques. Le CAC40 est en effet attendu en repli de 0.3%.

En données horaires, le CAC40 devrait tester à l'ouverture la zone des 7100 points. Sous ce niveau, il faudra s'attendre à des dégagements plus marqués en direction des 7032/7000 points.