CAC 40

CAC 40 Portée par le recul des prix de l'énergie, la dégradation de l'activité manufacturière de la région de New York (-9.1 contre -1.5 précédemment) et les annonces britanniques, la bourse de Paris a terminé en forte hausse de 1.89% à 6043 points hier.

Le nouveau chancelier Jeremy Hunt a notamment annoncé la suppression de la plupart des réductions d'impôts annoncées par son prédécesseur et que le mécanisme de plafonnement universel des factures d'énergie se terminerait en avril prochain.

Du côté des valeurs, toutes les composantes du CAC40 ont gagné du terrain, avec en tête Renault (+3.9%), Publicis (+2.66%), Kering (+3.33%), Safran (+3.25%) et Dassault Systèmes (+3.09%).

Outre-Atlantique, la détente des rendements obligataires et les premiers résultats trimestriels bien accueillis ont ravivé l'appétit pour le risque des opérateurs, engendrant une nouvelle poussée haussière, notamment sur le compartiment des technologiques. Le Nasdaq100 a engrangé 3.46%, le S&P500 s'est adjugé 2.65% à 3677 points et le Dow Jones a gagné 1.86% à 30185 points.

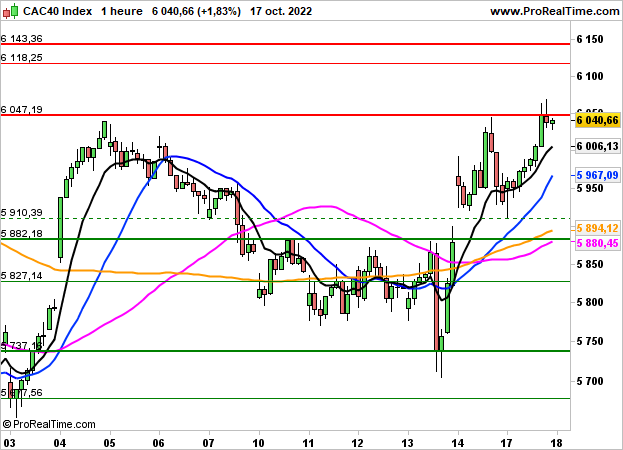

Aujourd'hui, le CAC40 devrait ainsi poursuivre son mouvement de reprise, avec une hausse initiale de 1%.

En données horaires, le rebond se confirme. L'indice devrait ouvrir en gap haussier au-dessus des 6047 points et pourrait prochainement rallier les 6118/6143 points.