CAC 40

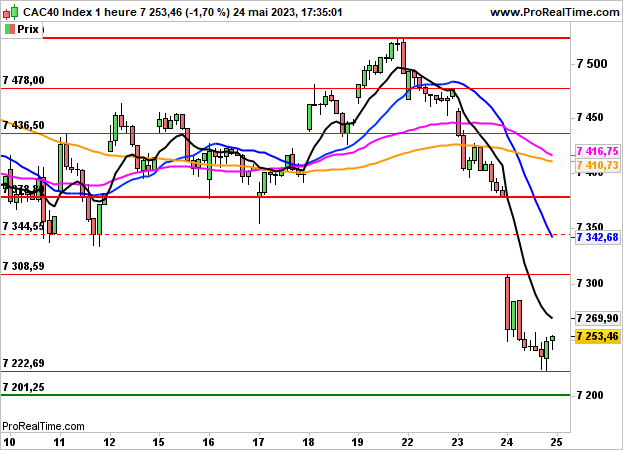

CAC 40 Minées par l'incapacité de la Maison Blanche et des Républicains à trouver un accord sur le plafond de la dette américaine, à l'approche de la date butoir du 1er juin, les places européennes ont terminé en forte baisse hier. L'aversion au risque a donc nettement resurgi, à l'image du CAC40 a qui clôturé en repli de 1.7% à 7253 points (après -1.33% la veille).

Du côté des valeurs, Eurofins a grappillé 0.19% et toutes les autres composantes du CAC40 ont cédé du terrain. STM s'enfonce de 5.38%, Stellantis perd 4.09%, Worldline 3.45%, Schneider Electric 3.44% et Unibail 3.39%.

Les indices américains ont également terminé dans le rouge, avec l'impasse des négociations américaines et les minutes de la FED.

Bien qu'une pause dans le cycle de hausse des taux ait été évoquée, la Réserve Fédérale estime que l'inflation demeure à un niveau "inacceptable" et que les Etats-Unis se dirigent toujours vers une "légère récession" à la fin de l'année et début 2024.

Le Dow Jones a clôturé en baisse de 0.77% à 32799 points, le S&P500 a perdu 0.73% à 4115 points et le Nasdaq100 0.5%.

En attendant les inscriptions hebdomadaires au chômage aux Etats-Unis et le PIB à 14h30, avant les promesses de ventes de logements à 16h, le CAC40 devrait ouvrir sur une note stable.

Graphiquement, la tendance demeure clairement baissière sous les 7308 points, borne basse d'un gap ouvert hier. A court terme, on attendra désormais la sortie des 7201/7308 points pour avoir plus de visibilité sur l'orientation à venir.

CAC 40 : Pas d'acheteur à l'horizon

Le 25 mai 2023 à 08:00

Par Laurent Polsinelli

Par Laurent Polsinelli

Partager

| En surveillance. Surveiller la sortie du range 7201 / 7308 |

Partager

Analyste Senior

Responsable Indices & Produits dérivés