CAC 40

CAC 40

Le gouvernement va, c'est officiel, légiférer pour ouvrir la voie à la cession de titres Engie, Aéroports de Paris et La Française des Jeux. Le projet de loi dit "Pacte" sera présenté aux ministres dès lundi prochain. Il doit lever les restrictions réglementaires qui empêchent actuellement l'Etat actionnaire de disposer de ses participations comme il l'entend sur certains dossiers. Bruno Le Maire a indiqué que les cessions seront engagées une fois la loi votée et les conditions de marché favorables. Si les planètes sont alignées, le processus pourrait rapidement être mis en branle.

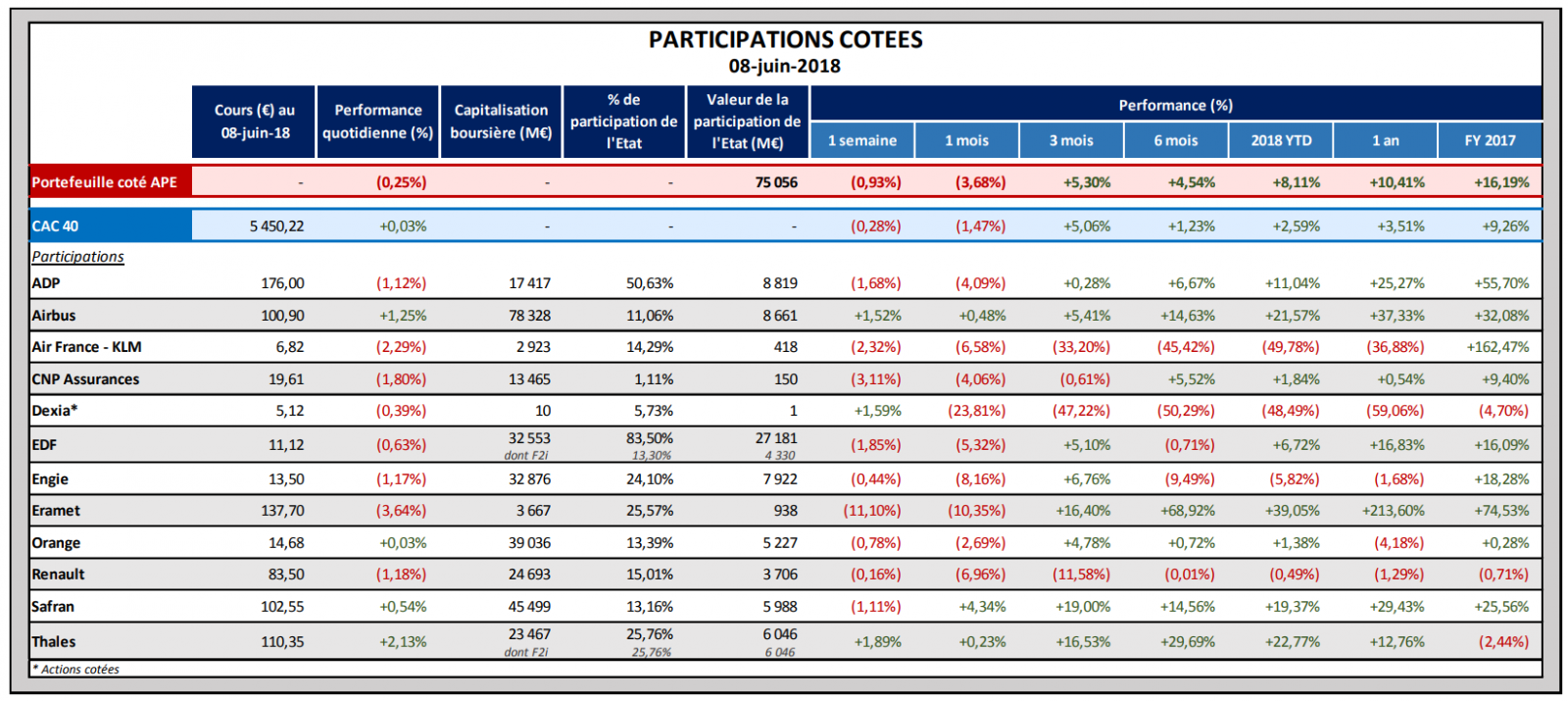

Les participations cotées de l'Etat au 8 juin et leur valorisation (source : APE)

Les enjeux sont très différents pour Engie et pour ADP (nous laisserons pour l'heure de côté la FdJ, qui n'est pas, encore, cotée en bourse). L'énergéticien s'est largement affranchi de la tutelle publique, héritée du rapprochement de Suez avec Gaz de France au cours de la décennie précédente. Si sa détention représente encore un peu plus de 24% du capital, elle n'est plus vraiment stratégique. Au sein d'un groupe privé, cette participation serait sans doute qualifiée de "financière" et à ce titre disponible à la vente.

Pour ADP, l'équation est un peu plus compliquée puisqu'il s'agirait effectivement d'une privatisation, un terme souvent utilisé à mauvais escient pour la moindre cession de participation publique, mais qui s'avère en l'espèce adapté, puisque la France est actuellement propriétaire de 50,6% du tour de table. Des données que vous pouvez retrouver dans le tableau ci-dessous, mis à jour ponctuellement par l'Agence des participations de l'Etat. La cinquième colonne du tableau montre la valorisation (au 8 juin en l'occurrence) des titres détenus par l'Etat dans des sociétés cotées.

Pour ADP, l'équation est un peu plus compliquée puisqu'il s'agirait effectivement d'une privatisation, un terme souvent utilisé à mauvais escient pour la moindre cession de participation publique, mais qui s'avère en l'espèce adapté, puisque la France est actuellement propriétaire de 50,6% du tour de table. Des données que vous pouvez retrouver dans le tableau ci-dessous, mis à jour ponctuellement par l'Agence des participations de l'Etat. La cinquième colonne du tableau montre la valorisation (au 8 juin en l'occurrence) des titres détenus par l'Etat dans des sociétés cotées.

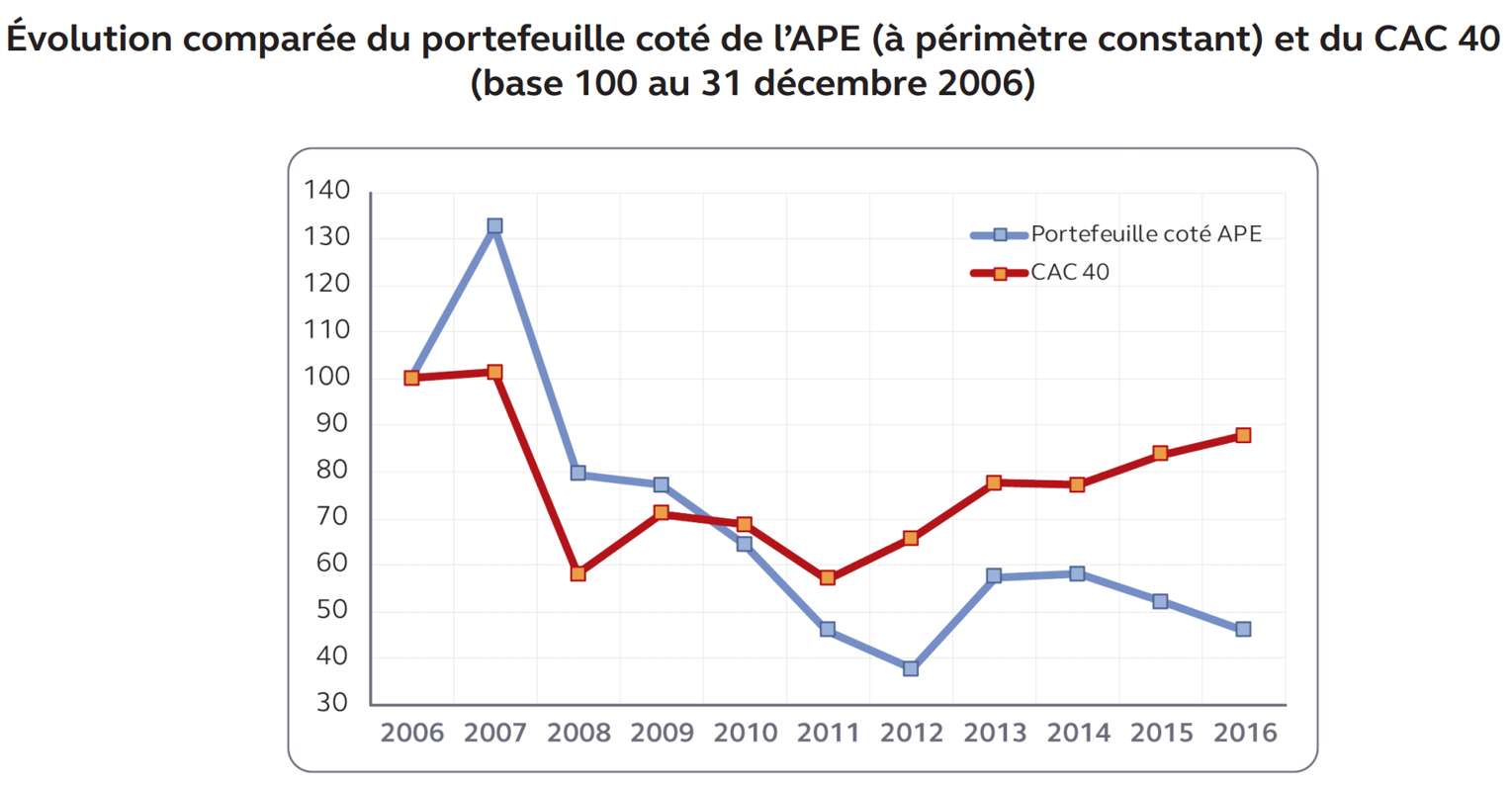

Le Graph du Jour : entre 2010 et 2016, le portefeuille de l'APE fait gris mine alors que les marchés remontent (source : Cour des Comptes)

Les participations cotées de l'Etat valent donc actuellement un peu plus de 75 milliards d'euros. On constate d'ailleurs que le portefeuille surperforme assez nettement les indices en 2018 : +8,1%, alors que le SBF 120 a grappillé entre 2 et 3% sur la même période. Mais ce n'est pas vraiment le cas sur le long terme, et c'est l'objet de notre graphique du jour. Tiré du rapport de la Cour des comptes sur l'Etat actionnaire, il montre qu'après une période 2006-2009 favorable, la situation s'est considérablement dégradée par la suite par rapport à l'évolution du CAC40. Cela s'explique essentiellement par le plongeon d'Electricité de France et plus généralement du secteur de l'énergie. La faillite de Dexia n'a pas non plus aidé, pas plus que la déconfiture d'Areva. L'Etat n'étant pas un gérant aux mains libres qui peut arbitrer comme il le souhaite, la comparaison est sans doute un peu sévère, mais elle illustre aussi un défaut de supervision adéquate sur plusieurs dossiers.

Au final, les participations qui ont le mieux fonctionné sur la durée sont celles dans l'industrie aéronautique / défense, avec de très beaux parcours pour Airbus, Thales et Safran, qui représentent actuellement entre 20,5 et 21 milliards d'euros de manne potentielle.