CAC 40

CAC 40

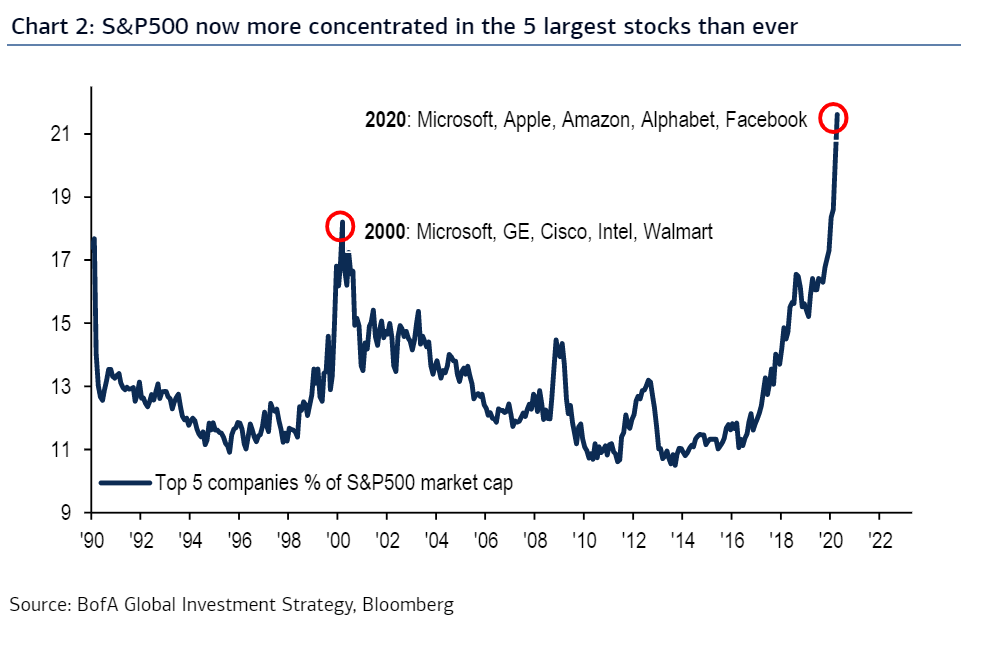

Parlons un peu de poids pour commencer la semaine. Et je ne parle pas les kilos en trop que nous stockons à cause du confinement et des enfants qui font trois gâteaux par semaine. C'est de poids des grandes entreprises dans les indices dont il est question ce matin. Bank of America Merrill Lynch a publié une étude montrant que le poids des 5 premières valeurs du S&P500 n'a jamais été aussi élevé par rapport au reste de l'indice. Les GAFAM (ou plutôt les MAAGF pour respecter le palmarès actuel : Microsoft, Apple, Amazon.com, Google et Facebook) pèsent environ 22% du S&P 500, comme le montre le graphique qui suit. En 2000, le quintet dominant (Microsoft déjà, General Electric, Cisco, Intel et Walmart) émargeait à 18%.

En Europe, la concentration est beaucoup plus faible dans l'indice large STOXX Europe 600 : les cinq fantastiques (Nestlé, Roche, Novartis, SAP, HSBC) pèsent un peu moins de 13% du total. Mais pour les indices nationaux, c'est une autre histoire. Actuellement, les cinq premières capitalisations (flottantes) du CAC40 représentent environ 39,4% de l'indice : LVMH, Sanofi, Total, L'Oréal et Air Liquide (j'ai utilisé des ETF en date du 19 avril pour déterminer le pourcentage). La hiérarchie de l'indice parisien a été chamboulée par la crise, en particulier parce que Total a perdu 37% depuis le 1er janvier et que la valeur d'Airbus a été divisée par deux. L'un des indices les plus concentrés actuellement est le SMI, puisque les stars suisses (Novartis, Nestlé et Roche) pèsent 43,3% du total. Cela a bien évidemment des conséquences sur la perception des performances indicielles et sur l'effet boule de neige des positions de la gestion passive (un sujet abordé l'année dernière à plusieurs reprises, en particulier ici). Mais trève d'embonpoint.

La curieuse ambiance des derniers jours continue à dominer sur les marchés : d'un côté les prévisions apocalyptiques s'enchaînent et les statistiques se dégradent, de l'autre les indices remontent et la course au déconfinement est lancée. Voilà ce qu'il faut retenir des dernières 72h00 :

- Les cas graves de patients touchés par le Covid-19 sont en décrue en Europe. L'Allemagne va commencer dès aujourd'hui à rouvrir son économie (magasins de moins de 800 m2 et concessions automobiles notamment) et des signaux positifs sont apparus en Italie, en Espagne et en France. Plus d'éléments par ici.

- Aux Etats-Unis, c'est plus compliqué. Donald Trump tente de reprendre la main politiquement et ce n'est pas joli-joli puisqu'il le fait "à la Trump", c’est-à-dire en créant des divisions (en interne) et en faisant en sorte que la Chine soit pointée du doigt (à l'international). Globalement, il n'y a pas eu de progression exponentielle du virus dans le pays, ce qui est plutôt rassurant, et l'épidémie est en "phase descendante", dixit le gouverneur de l'Etat de New York Andrew Cuomo, qu'on peut difficilement soupçonner de Trumphilie.

- Dans certains pays (Japon, Russie), la situation vis-à-vis de l'épidémie est bien moins claire. Les valses hésitations des autorités sèment le doute.

- La banque centrale chinoise a encore réduit son taux de prêts pour irriguer l'économie.

- Le pétrole américain WTI chute lourdement et accroît considérablement son "spread" avec le Brent (Jordan Dufee vous donne ici toutes les explications sur cette étonnante décorrélation). Cette situation s'annonce très délicate à gérer pour les Etats-Unis et son industrie du pétrole de schiste.

Le CAC40 gagnait 0,7% à 4530 points peu après l'ouverture. Le coronavirus est encore partout mais les marchés financiers font toujours preuve d'un étonnant optimisme vis-à-vis de la reprise économique.

Les temps forts économiques du jour

Les prix à la production allemands (8h00) et la balance commerciale européenne (11h00) sont au programme aujourd'hui. A part ça, pas grand-chose et aucune statistique aux Etats-Unis. Ce matin, la banque centrale chinoise a, à nouveau, réduit son taux de prêt. Le commerce extérieur japonais souffre, sans surprise, avec une chute de l'export en mars.

La paire euro dollar est inchangée à 1,0863. L'once d'or se négocie 1679 USD (+0,2%). Le pétrole est toujours sous forte pression aux Etats-Unis, à 15,74 USD pour le brut léger américain WTI et à 27,86 USD pour le Brent de Mer du Nord. La dette américaine affiche un rendement de 0,64% sur 10 ans. Le Bitcoin est en hausse à 7188 USD.

Les principaux changements de recommandations

- Aluflexpack : Jefferies démarre le suivi à l'achat en visant 26 CHF.

- Axfood : SEB Equities passe de vendre à conserver en visant 205 SEK.

- BKW : Baader Helvea reste à l'achat avec un objectif de cours relevé de 103 à 110 CHF.

- Centrica : HSBC passe de conserver à alléger en visant 28 GBp.

- Deutsche Post : Baader Helvea passe d'accumuler à acheter en visant 35 EUR.

- Deutsche Wohnen : Jefferies passe d'acheter à conserver en visant 35,50 EUR.

- ENI SpA : Jefferies passe d'acheter à conserver en visant 8,05 EUR.

- Equinor : Morgan Stanley passe de pondération en ligne surpondérer. Jefferies reste à conserver avec un objectif de cours relevé de 100 à 105 NOK.

- Grand City Properties : Jefferies passe de conserver à sousperformance en visant 16 EUR.

- Groupe ADP : J.P. Morgan réduit son objectif de cours de 107 à 90 EUR.

- Naturgy : HSBC passe d'alléger à conserver en visant 16,90 EUR.

- OMV : Jefferies reste à l'achat avec un objectif de cours réduit de 58 à 29 EUR.

- Prudential Plc : HSBC passe d'acheter à conserver en visant 1150 GBp.

- Repsol : Morgan Stanley passe de surpondérer à pondération en ligne en visant 7,80 EUR.

- SIG Combibloc : Jefferies démarre le suivi à l'achat en visant 18 CHF.

- Thales : AlphaValue reste à l'achat avec un objectif de cours réduit de 98 à 86,60 EUR.

- Total : Morgan Stanley passe de surpondérer à pondération en ligne. Jefferies reste à l'achat avec un objectif de cours relevé de 29 à 33 EUR.

L’actualité des sociétés

Faurecia enregistré une contraction de 19,7% de son chiffre d'affaires au premier trimestre, à cause du Covid-19. Si les activités ont redémarré en Chine, la pression restera forte en Europe et en Amérique du Nord au deuxième trimestre. Vivendi a fait état d'un chiffre d'affaires en progression au premier trimestre 2020, peu affecté par les conséquences du Covid-19. Le groupe prévoit toujours d'introduire en bourse sa filiale musicale UMG au plus tard en 2023. Le Conseil d'Etat a rejeté une requête en référé déposée par des concurrents d'Electricité de France visant à obtenir la suspension de contrats d'approvisionnement en électricité nucléaire à un prix préalablement fixé pour tenir compte de chute de la demande à la suite des mesures de confinement liées à la crise sanitaire. Gucci (Kering) va redémarrer ses activités de prototypage en Italie. KLM (Groupe Air France-KLM) renonce après un tollé à augmenter le bonus de son directeur général. Fnac Darty obtient un prêt garanti de l'état de 500 M€ et renonce à son dividende. Ils communiquent sur les conséquences du Covid-19 : EssilorLuxottica (dividende, rémunération, fonds spécial), Fnac Darty (dividende), Safran (assemblée générale), Aubay (assemblée générale), Haulotte (assemblée générale), ID Logistics (assemblée générale). L'assemblée générale de CNP Assurances valide les résolutions destinées à la réorganisation du pôle CNP, Caisse des dépôts, La Poste et La Banque Postale. Vallourec sort un grade d'acier X80 pour les milieux très corrosifs. Le promoteur Promogim prend plus de 2% de Kaufman & Broad, manifestement sans en avoir informé le conseil d'administration. Biosynex cède 7,25 M€ d'actions d'autocontrôle. Visiomed distribuera en mai un test PCR Covid-19 pour une société chinoise. Un consortium d'investisseurs emmené par Martin Genot monte à 21,5% du capital de Pharmasimple. Albioma met en service la centrale photovoltaïque avec stockage du Stade de l'Est à La Réunion. Bolloré, GTT, Fnac Darty, Biosynex, NSE, Onxeo et Maroc Telecom ont publié leurs comptes.

Walt Disney cesse de payer 100 000 salariés pour économiser 500 M$ par mois. L'Australie va obliger Google, Facebook et consorts à rémunérer les groupes de presse. Le New York Times croit savoir que Facebook va lancer dès aujourd'hui un service de jeux en ligne. Les entrepôts français d'Amazon.com resteront fermés jusqu'au 22 avril, le temps de sortir du contentieux qui oppose la société et ses syndicats sur les conditions sanitaires de la poursuite de l'activité. Le loueur GECAS annule une commande de 69 B737MAX auprès de Boeing. Alibaba va investir 200 MdsCNY (environ 28,3 Mds$) dans les infrastructures cloud sur 3 ans. Alimentation Couche-Tard met son projet de rachat de Caltex Australia en sourdine, compte tenu du contexte économique. Novartis s'offre Amblyotech.

Ça publie. International Business Machines, Philips, Vivendi, Sandvik, Polymetal, Bolloré, Faurecia, IMCD…