CAC 40

CAC 40

Finalement, Moderna n'a peut-être pas trouvé le remède miracle contre le Covid-19. Et la Commission européenne n'émettra pas des Eurobonds dès la semaine prochaine. C'est comme ça : un développement clinique c'est long et semé d'embûches. La reconstruction européenne ne se fera pas en un claquement de doigts. Les réponses à la crise sanitaire et économique actuelle seront longues et complexes. Le marché l'oublie ponctuellement. Il n'empêche, l'actualité est devenue moins anxiogène. L'activité reprend petit à petit. Les déconfinements ne produisent pas, à ce stade, de signaux inquiétants. Des secteurs laminés (je pense à l'aérien, au tourisme ou aux loisirs) vont reprendre progressivement. Certains indicateurs macroéconomiques avancés vont mécaniquement s'améliorer. Ce devrait être le cas demain avec les PMI flashs des principales économies (ils mesurent le moral des directeurs d'achats d'entreprises).

En attendant, les milliards de fonds publics continuent à pleuvoir. Interrogés hier par les parlementaires américains, Steven Mnuchin (Trésor) et Jerome Powell (Fed) ont défendu les mesures mises en place pour contrer les effets du Covid-19. Le patron du Trésor US a même affirmé que les Etats-Unis sont tout à fait préparés à subir des pertes sur les 500 Mds$ de fonds publics déployés pour aider les entreprises. En parallèle, des financements très importants sont déployés pour renforcer l'indépendance industrielle de certains secteurs outre-Atlantique (cf. lectures ci-dessous). C'est assez cocasse au vu de la propension de Washington à se plaindre à l'OMC des programmes de soutien a l'industrie en Europe. Mais j'imagine que les circonstances ont fait disparaître certains garde-fous... Le Vieux continent a tout intérêt à se méfier quand même et à répliquer rapidement ce type d'initiative.

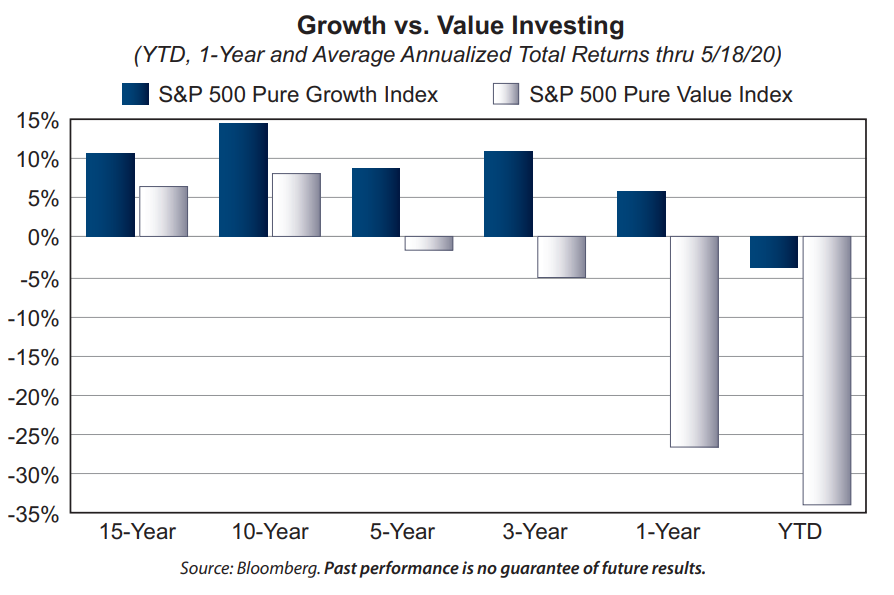

Je termine par un graphique aujourd'hui, produit par la gestion américaine First Trust. Il montre que depuis quinze ans, investir dans les actions de croissance ("growth") a toujours été plus rémunérateur que dans les actions décotées (ou présumées décotées, "value"), quel que soit le pas de temps (les variations sont des rendements annualisés moyens). Début 2020, c'est encore plus vrai ("YTD" dans le graphique). La démonstration s'appuie sur les indices S&P500 "Pure Growth" et "Pure Value", sachant que le "Pure Growth" est alimenté à 38% par les valeurs technologiques américaines, un véritable rouleau compresseur boursier depuis 2008.

Le CAC40 perdait environ 0,6% à l'ouverture, à 4432 points.

Les temps forts économiques du jour

Les chiffres définitifs de l'inflation au Royaume-Uni (8h00) et dans la zone euro (11h00) précèderont les stocks pétroliers américains (16h30). Par ailleurs, le patron de la Banque d'Angleterre, Andrew Bailey, doit être auditionné par les parlementaires britanniques à partir de 15h30.

L'euro reste ferme face au dollar à 1,0946 USD. L'once d'or s'approche à nouveau de 1750 USD. Le pétrole est haussier, à 34,76 USD pour le Brent et à 31,96 USD pour le WTI. La dette d'Etat américaine à 10 ans affiche un rendement de 0,69% Le Bitcoin se stabilise à 9767 USD.

Les principaux changements de recommandations

- Altice Europe : Morgan Stanley reprend le suivi à pondération en ligne en visant 4 EUR.

- Anheuser-Busch Inbev : J.P. Morgan passe de souspondérer à neutre en visant 36 EUR.

- Applus : J.P. Morgan passe de surpondérer à neutre en visant 5,80 EUR.

- Aurelius : Berenberg reste à l'achat avec un objectif de cours réduit de 73 à 29,50 EUR.

- Burberry : Morgan Stanley reste à pondération en ligne avec un objectif de cours réduit de 2100 à 1550 GBp.

- Fresenius Medical Care : Morgan Stanley passe de souspondérer à pondération en ligne en visant 70 EUR.

- Fresenius SE : Morgan Stanley passe de pondération en ligne à surpondérer en visant 48 EUR.

- GEA Group : HSBC passe d'acheter à conserver en visant 24 EUR.

- Julius Bär : Jefferies reste à l'achat avec un objectif de cours relevé à 47 CHF.

- Konecranes : Goldman Sachs passe de neutre à vendre en visant 15 EUR.

- Logitech : UBS passe de vendre à neutre avec un objectif de cours relevé de 40 à 53 CHF.

- Pandora : Handelsbanken passe d'acheter à conserver en visant 300 DKK.

- Salmar : Arctic Securities passe de conserver à acheter en visant 500 NOK.

- Shop Apotheke : Jefferies démarre le suivi à l'achat en visant 120 EUR.

- UniCredit : Goldman Sachs reste à l'achat avec un objectif de cours ajusté de 11,20 à 11,30 EUR.

- Valora : Baader Helvea passe d'alléger à accumuler en visant 200 CHF.

- Zur Rose : Jefferies démarre le suivi à l'achat en visant 300 CHF.

L’actualité des sociétés

En France

Renault envisage de fermer trois sites en France, l'usine d'assemblage de Dieppe, le site de Choisy-le-Roi et la fonderie de Caudan, et d'arrêter la production de véhicules à Flins, selon Les Echos. Le constructeur automobile a obtenu en parallèle un prêt garanti par l'État de 5 Mds€. Danone veut devenir "la première entreprise à mission cotée". Total confirme la cession d'actifs au Royaume-Uni à NEO Energy. S&P place la notation "A-" de la dette de Michelin sous surveillance négative. La première locomotive électrique Prima d'Alstom livrée à Indian Railways entre en service. Bic lance 5 chantiers pour renforcer sa croissance. Vers une OPA simplifiée à 0,73 EUR sur Antalis. Le litige Negma s'envenime pour Biophytis, qui va pouvoir en parallèle lancer une phase II/III avec Sarconeos dans les complications liées au Covid-19 en Belgique. Argan lance la construction d'un nouvel entrepôt de 14 000 m² à Nancy. Genoway renforce sa propriété intellectuelle grâce à deux brevets obtenus par Merck dans le cadre de leur collaboration. Inventiva obtient 10 M€ de prêt garanti par l'Etat. Reprise aujourd'hui de la cotation des actions Néovacs. Le Vectorio de Guerbet validé au Canada. Altice Europe lance la restructuration ce NextRadioTV.

Ils communiquent sur les conséquences du Covid-19 : Worldline (assemblée générale), bioMérieux (assemblée générale, dividende), Tikehau (assemblée générale).

Ils ont publié leurs comptes trimestriels : IT Link, Medicrea, Altamir, Parrot, Audiovalley, Antalis, Groupe Pizzorno Environnement, Microwave Vision, ST Dupont, Geci International…

Sur les autres marchés

Les informations obtenues par Reuters laissent penser qu'Exxon Mobil va relancer la vente de sa participation de 6,8% dans le champ pétrolier géant ACG en Azerbaïdjan. La justice allemande a mis fin, contre un paiement de 9 M€, à une procédure pour manipulation des marchés financiers lié au "dieselgate", qui visait le directeur de Volkswagen, Herbert Diess, et le président du conseil de surveillance, Hans Dieter Pötsch. Les rumeurs laissent penser que la vaste cyberattaque qui a touché EasyJet a été montée par des "pirates chinois". Johnson & Johnson arrête de vendre du talc pour bébé aux États-Unis et au Canada. Lockheed Martin pourrait retarder la livraison de 24 jets F-35 à cause des problèmes d'approvisionnement auprès de ses fournisseurs. Facebook lance une plate-forme de commerce en ligne pour aider les petites entreprises à surmonter le Covid-19, et prendre une place sur ce segment. Les bénéfices de Lenovo se contractent de 64% sur le dernier trimestre écoulé. Urban Outfitters pas épargné non plus par la crise. Mikron lance un plan de restructuration.

Ça publie. Lowe's, Target Corporation, Analog Devices, Xiaomi, Experian, Compass, Bandai Namco, Altice Europe, CTS Eventim, LDC…

Lectures :

- Dans le pays qui n'aimait pas les subventions, des centaines de millions de dollars de fonds publics octroyés à une société pharmaceutique tout juste née pour produire sur le sol américain.

- La City pourrait accueillir les entreprises chinoises que Wall Street pourrait ne plus avoir le droit d'héberger, rapporte Reuters.

- Le "projet choc" du gouvernement pour la dépendance et la dette sociale, dans Les Echos.

- Le retard de la Suisse dans l'éolien et le solaire, relate AWP.