CAC 40

CAC 40

Le contexte : les PME et ETI au 1er plan de la relance ?

La hausse des petites et moyennes valeurs se prolonge sur la fin de l’été, tirée par des résultats d’entreprises moins mauvais qu’attendus, l’espoir d’arrivée d’un vaccin et la présentation des plans de relance budgétaire.

"L’attentisme toujours existant face aux élections américaines et à la recrudescence de nouveaux cas continue cependant à profiter aux valeurs de croissance à valorisation élevée à l’instar de la santé, les énergies vertes et la technologie" notait-t-on à la Financière Arbevel début septembre.

Depuis, avec la forte correction des valeurs technologiques américaines, les secteurs cycliques semblent prendre le relais, loisirs, automobiles et industrie en tête.

Les OPA annoncées au début de l’été se concrétisent, les introductions en Bourse restent rarissimes.

Sur le mois d’août, les petites et moyennes capitalisations ont surperformé, en France (CAC Mid&Small +4.5% vs +3,4% pour le CAC 40) comme en Europe (MSCI EMU Small Cap +4,6%% vs MSCI EMU +3,5%).

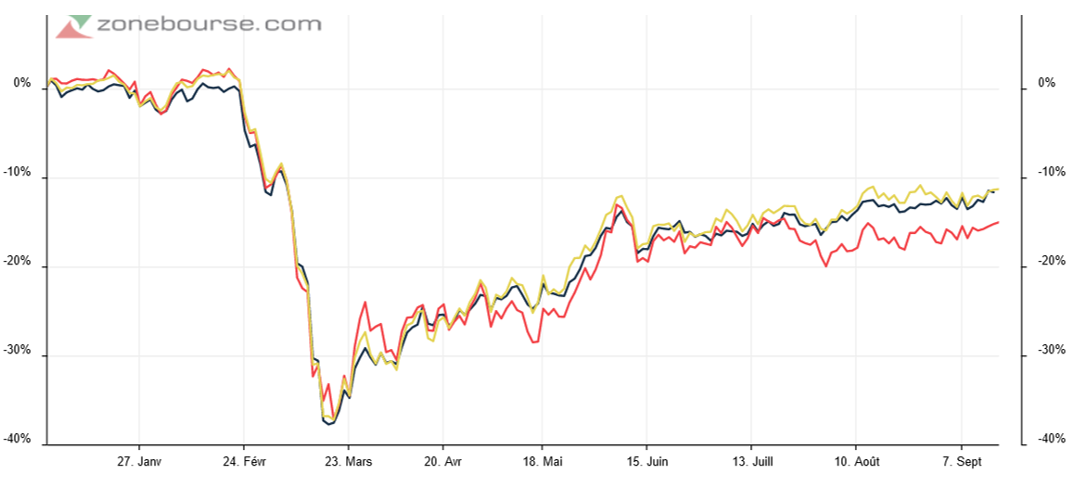

Evolution des indices CAC Small(noir), CAC Mid&Small (jaune) et CAC 40 (rouge) depuis le 1er janvier 2020

Mais globalement depuis le début de l’année, la taille des capitalisations a peu d’impact sur l’évolution des valeurs depuis, dans la baisse comme dans la hausse. La discrimination se fait plutôt secteur par secteur, selon le profil de croissance et la résilience des revenus face à la crise sanitaire. Les PER s’écartent de plus en plus entre les valeurs aimées et malaimées.

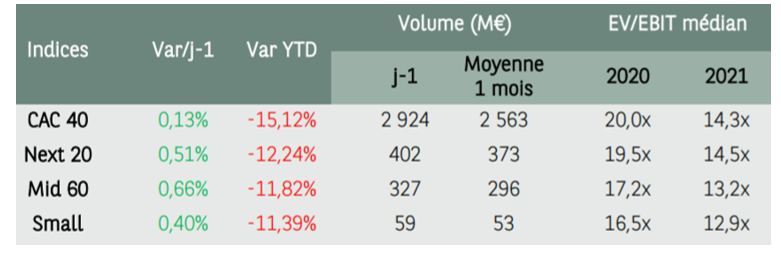

Si l’on devait comparer la valorisation des sociétés selon leur taille, exercice quelque peu délicat, il semble que la prime à la taille ait pris le dessus sur la prime à la croissance des résultats qui favorise généralement les petites valeurs. Les ratios de valeurs d’entreprise rapportées aux résultats d’exploitation prévisionnels communiqués par Portzamparc ci-dessous en témoignent.

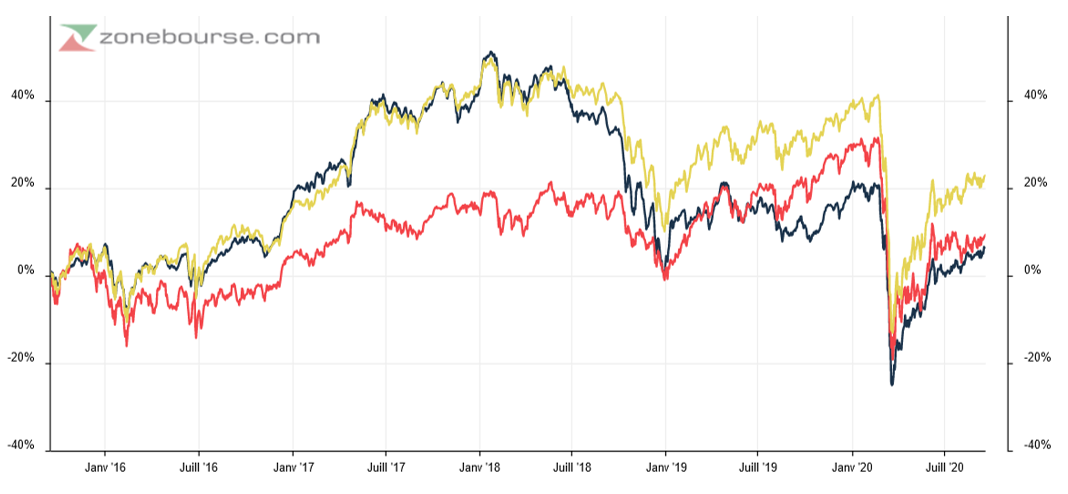

Le graphique suivant montre que sur les 5 dernières années, horizon classique pour juger de la performance des entreprises cotées, la performance est quasi-nulle pour les grandes comme les petites valeurs alors que les capitalisations intermédiaires se distinguent.

Evolution des indices CAC Small(noir), CAC Mid&Small (jaune) et CAC 40 (rouge) sur 5 ans

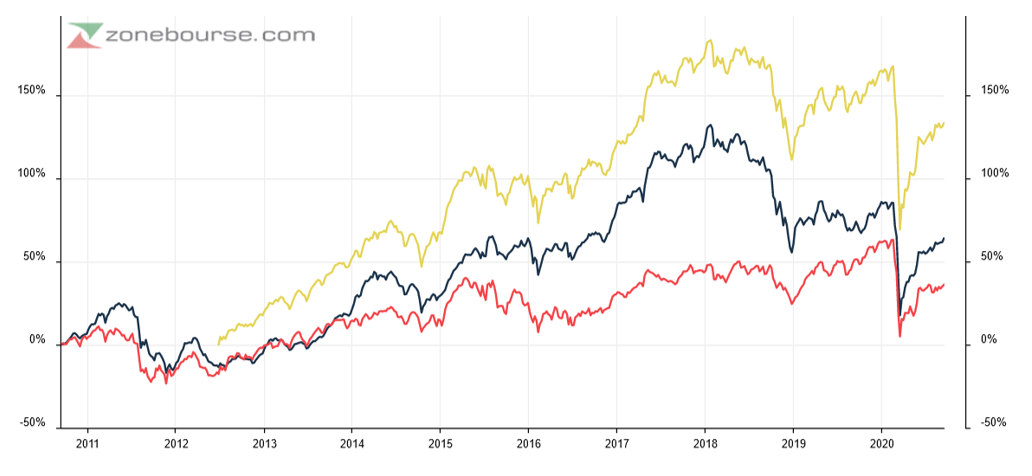

Enfin, sur les 10 dernières années, les petites et moyennes valeurs restent en territoire positif avec une nette surperformance des valeurs moyennes (indice CAC Mid&Small en jaune ci-dessous) et dans une moindre mesure des petites valeurs (CAC Small en noir) sur les grandes (CAC 40 en rouge).

Evolution des indices CAC Small(noir), CAC Mid&Small (jaune) et CAC 40 (rouge) sur 10 ans

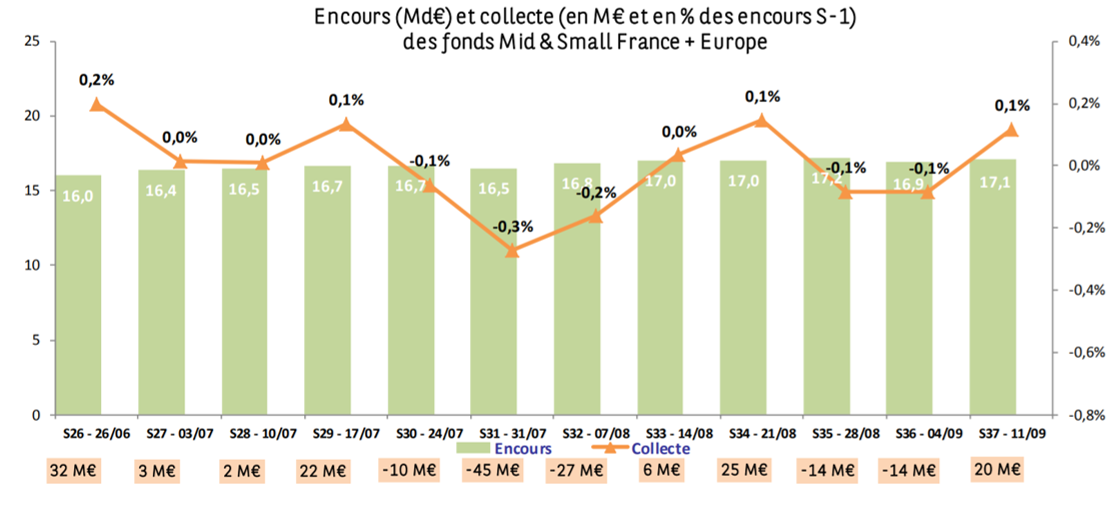

Dans ce contexte de léger rebond, le solde entre les fonds qui collectent et ceux qui décollectent est quasi-nul ces dernières semaines/mois.

Source : Portzamparc

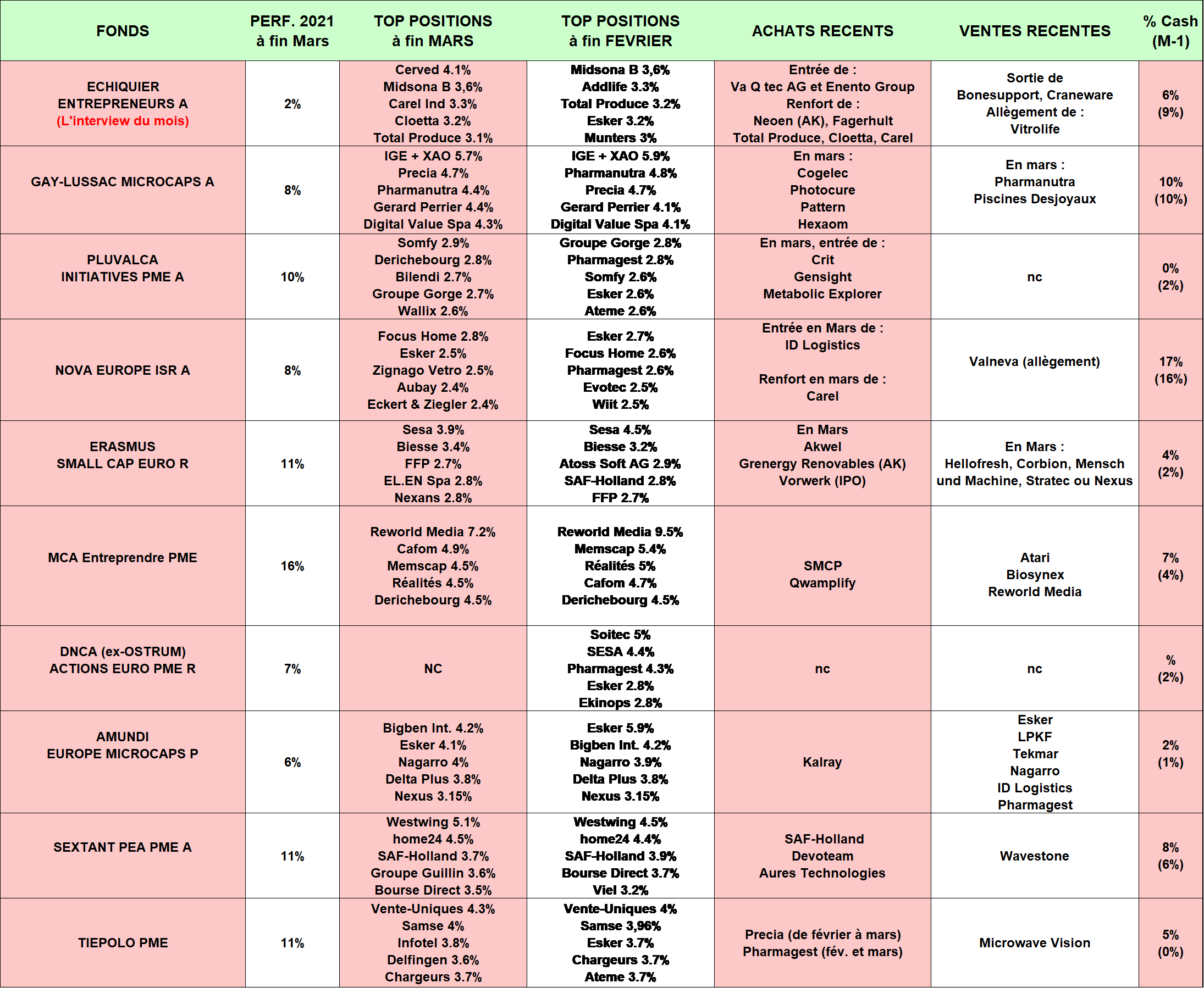

Revue des meilleurs fonds Small Caps à la fin du mois dernier

Source : Quantalys, reporting mensuel des sociétés de gestion

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique.

De façon générale, nous remarquons :

- Une nette surperformance de la sélection depuis le début de l’année avec une performance moyenne à +2% avec certains fonds au plus haut historique. Les performances vont de -10% à +12% sur 2020 contre un indice des CAC Small 90 à -12%. Le stock-picking, le biais croissance, l’allocation sectorielle et géographique, ainsi que la capacité de la gestion du taux d’investissement expliquent la différence. Par ailleurs, nombreux sont les fonds de la sélection qui étaient positionnés sur les valeurs françaises ayant fait l’objet d’OPA ces dernières semaines, à l’instar de Devoteam, Microwave Vision, Amplitude Surgical, Medicrea, Groupe Open, Easyvista ou encore

- Les tous meilleurs fonds concentrent 60 à 85% de leur portefeuille sur 3 secteurs : IT, Santé et Industries.

- Peu de mouvements en ce mois d’août et des taux d’investissement élevés, plutôt en hausse. Certains fonds dépassent même les 100% de taux d’investissement grâce à des valeurs sous OPA conservées en portefeuille !

De façon plus particulière, nous notons que :

- Erasmus Small Cap Euro profite de ses investissements dans Solaria (+33%) et Voltalia (+30%), "deux acteurs incontournables des énergies renouvelables, affichant des perspectives de croissance parmi les plus élevés du secteur, grâce à un pipeline de développement de nouveaux projets très fourni". "Solaria est tourné sur la production d’énergie à partie de solaire photovoltaïque en Espagne alors que Voltalia est concentré sur l’éolien onshore en Amérique Latine avec une volonté de diversifier d’avantage son empreinte géographique et technologique (plus de solaire)". Ces deux valeurs ont également profité au fonds Ostrum Actions Euro PME, qui continue de se renforcer dans Solarpack (fermes solaires). Le secteur bénéficie clairement de flux d’investissements en provenance de stratégie ISR. Toujours dans la thématique verte, le gérant d’Erasmus initie Recticel, "acteur décoté dans le secteur de l’isolation thermique des bâtiments, qui devrait bénéficier de son recentrage d’activité, à la suite des cessions réalisées". Sur cette thématique, Steico, présente dans Ostrum Actions Euros a gagné 16% en août.

-

Toujours sur cette thématique, Amplegest pense que "portée par les flux ESG", Albioma a "encore 30% de potentiel de hausse. Viser un multiple de 15x l’EBITDA semble réaliste" d’après le gérant. A l’opposé, "Focus Home Interactive a subi des prises de profit. Le titre est très faiblement valorisé (8x l’EBIT vs. 15/20x pour le secteur) alors que la société affiche un des meilleurs niveaux de croissance et que son profil est en cours de transformation avec plus d’IP détenue en propre. C’est pour cette raison nous avons renforcé la pondération".

- Pluvalca Initiatives PME porte toujours bien son nom avec encore de nombreuses initiatives ce mois-ci. Les positions ayant fait l’objet d’une OPA que sont Microwave Vision et Devoteam ont été respectivement allégées et vendues pour faire entrer Neurones en remplacement de Devoteam (et pouvant faire l’objet du même type d’opération par son management NDLR) et Bio-UV. Sur ce titre, le gérant s’explique : "spécialisée dans le traitement de l’eau et récemment des surfaces par ultra-violet, le groupe retrouve une trajectoire de croissance positive sur le terrestre et continue d’accélérer sa dynamique sur le maritime, tandis qu’il est en train de lancer une 3ème division pour le traitement des surfaces afin de répondre aux enjeux sanitaires actuels". Le gérant s’attend à un "rerating" de certaines valeurs sur fonds de M&A.

-

Nous notons un consensus assez incroyable sur Esker le mois passé alors que la société figurait dans le Top 5 des positions de la moitié des fonds de la sélection. La plupart des fonds de la sélection signalent avoir allégé cette position qui reste proche de ses plus hauts. Nous avons interviewé son PDG fondateur cette semaine après une publication en demi-teinte.

- Le commentaire laconique du gérant de Kirao Small Caps ce mois-ci : "Kirao Small Caps sous performe le CAC Small NR en aout (+2.8% vs +3.7%). Aucun mouvement n'a été réalisé sur le mois et les contributeurs n'appellent aucun commentaire particulier. Après avoir réinvesti plus de 10 points depuis la mi-mars, le fonds est aujourd'hui pleinement investi". Le fonds sur 2020 et sur 3 ans à -10%, soit la moins bonne performance dans notre sélection stars, mais qui reste tout à fait honorable par rapport à son indice, le CAC Small Net Return (-11,7% en 2020 et -19% sur 3 ans).

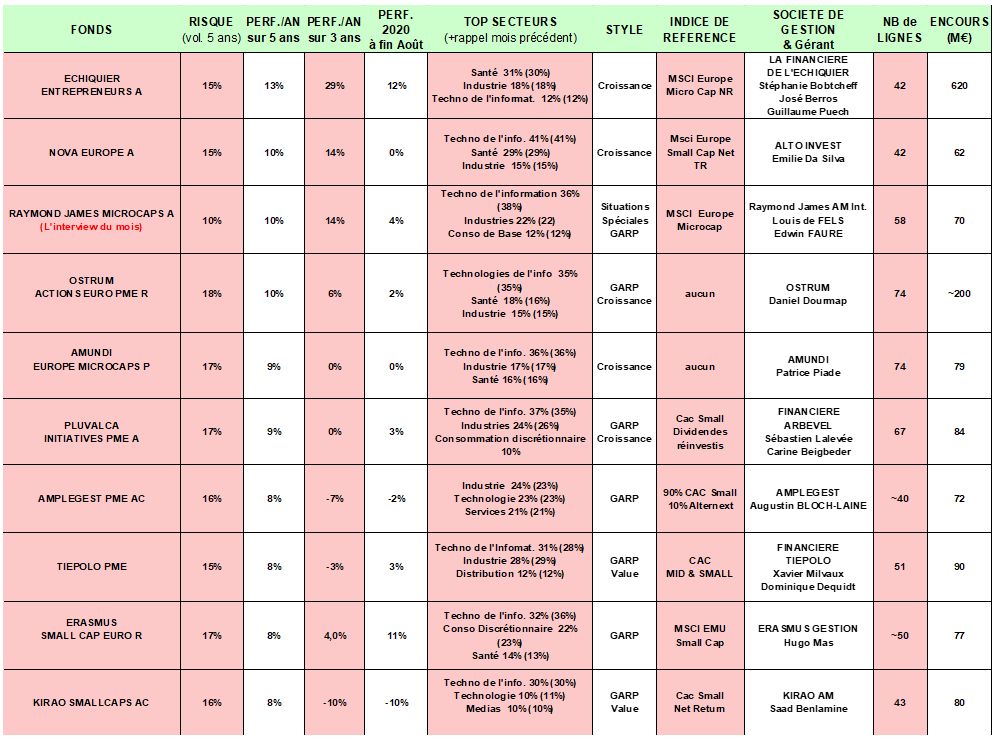

Pour terminer, voici quelques informations complémentaires sur la dizaine de fonds de petites valeurs sélectionnés.

Retrouver également notre entretien avec le gérant star du mois

Les fonds ont été sélectionnés selon leur performance sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion "croissance" ou "growth" domine largement la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

GLOSSAIRE : LES STYLES DE GESTION

Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Eurofins, Orpéa, Esker, Solutions 30…Typiquement, leur PER dépasse les 20x.

Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe.

Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Quadient, Hexaôm, Plastiques du Val-de-Loire, ALD, NRJ Group… Typiquement, leur PER est inférieur à 10x.

Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix.

Ex. de valeur : Alten, Delta Plus, Oeneo, Vétoquinol … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire."