FRANCE CAC MID & SMALL

FRANCE CAC MID & SMALL

Le contexte : un rebond modéré des valeurs moyennes sur fond de décollecte persistante

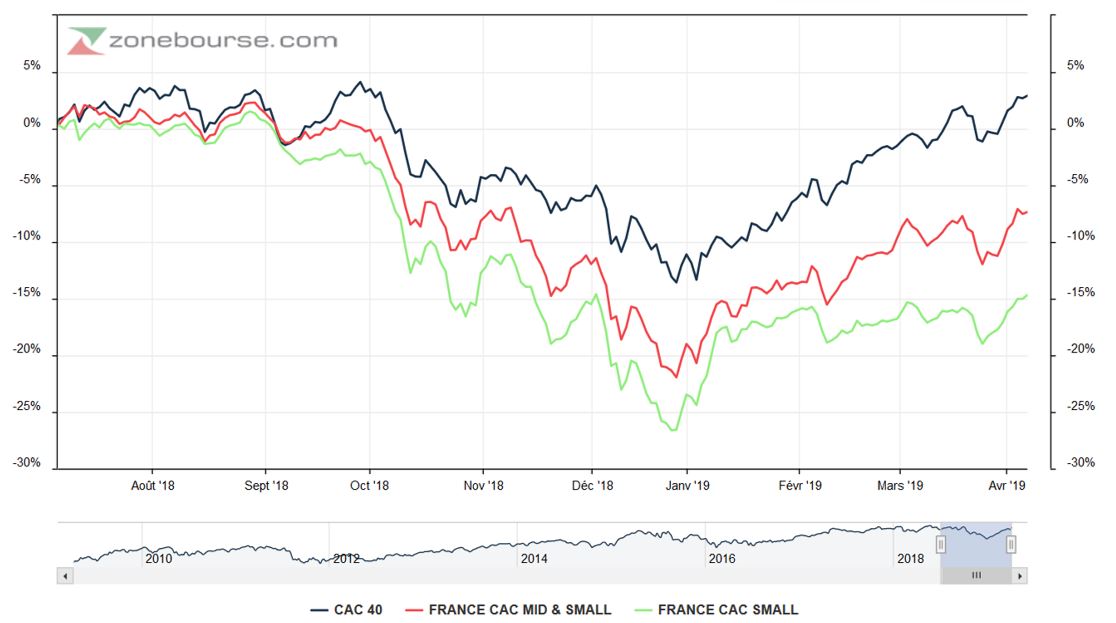

Alors que les grandes valeurs ont rattrapé, en un trimestre de hausse, un trimestre de baisse, les valeurs moyennes sont à la peine. Le graphique ci-dessous, qui compare l’évolution de l’indice CAC 40 et celle de l’indice CAC Mid & Small depuis la fin 2018, en témoigne. Le phénomène est encore plus marqué sur les plus petites valeurs, avec un indice CAC Small proche de son niveau de fin janvier (cliquer pour agrandir).

Alors que les grandes valeurs ont rattrapé, en un trimestre de hausse, un trimestre de baisse, les valeurs moyennes sont à la peine. Le graphique ci-dessous, qui compare l’évolution de l’indice CAC 40 et celle de l’indice CAC Mid & Small depuis la fin 2018, en témoigne. Le phénomène est encore plus marqué sur les plus petites valeurs, avec un indice CAC Small proche de son niveau de fin janvier (cliquer pour agrandir).

N’oublions pas que cette sous-performance de la classe d’actifs vient après une phase de surperformance qui a duré des années et qui s’est achevée, probablement temporairement, fin 2017-début 2018, comme l’indique le graphique ci-dessous. Rappelons que près de 8 années sur 10 depuis 20 ans, les valeurs moyennes ont battu les grandes valeurs (cliquer pour agrandir).

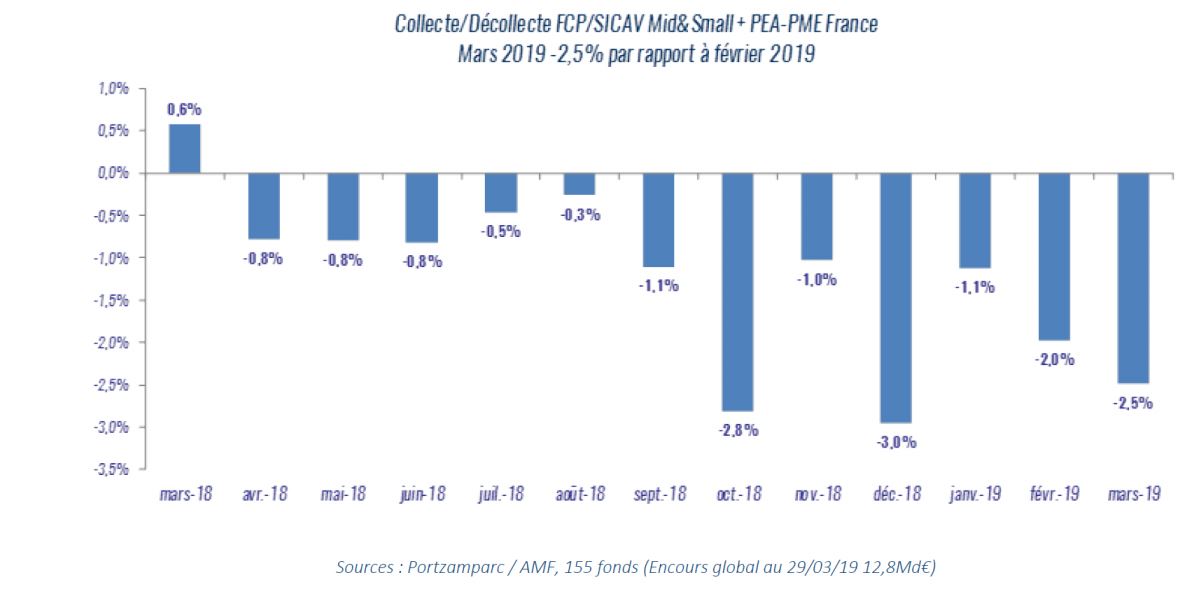

Qu’attendre des prochains mois ? Un rattrapage des petites et moyennes valeurs pourrait s’opérer à court terme, mais sa pérennité implique un rebond de la collecte des fonds dédiés à l’investissement sur ces compartiments de la cote. De quoi s’agit-il ? De la comptabilisation du solde entre les flux de souscription (achat) et de dé-souscription (rachat ou vente) de parts de fonds investis dans ce compartiment de la cote. Or, comme l’indique le graphique suivant, élaboré par la société de Bourse Portzamparc dans son dernier observatoire, la décollecte ou vente de parts de fonds a continué de l’emporter le mois dernier, et ce pour 10ème mois consécutif. Sans signe d’essoufflement pour l’instant (cliquer pour agrandir).

L’inertie de ces flux défavorables est forte, et en attendant la reprise de la collecte, les gérants ne peuvent que se contenter d’arbitrer les poids des valeurs en portefeuille ou de jouer sur le taux de liquidités de leur OPC. Or, ces derniers sont relativement faibles, comme l’indique notre tableau de synthèse ci-dessous. Surtout qu’il convient en période de décollecte de conserver un volant de liquidités pour faire face aux rachats de parts de fonds, surtout quand les valeurs du portefeuille sont peu liquides.

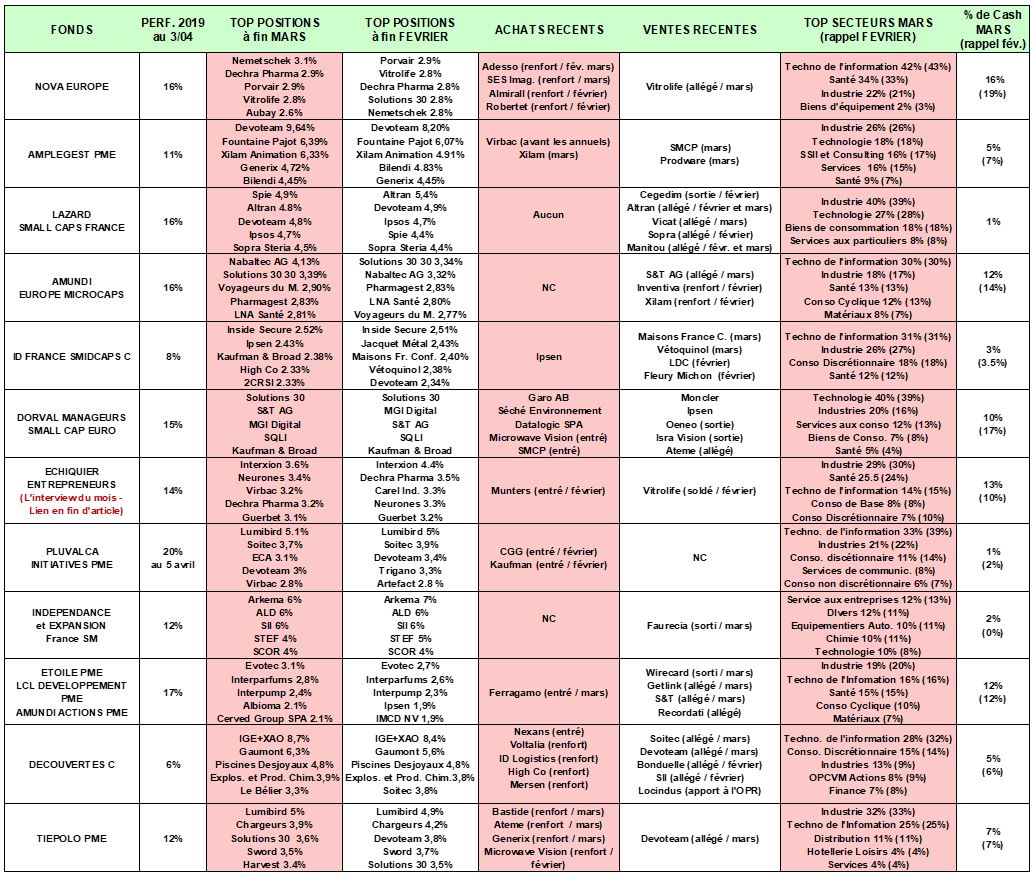

Revue des meilleurs fonds small caps à fin mars 2019 (Source : Quantalys, reporting mensuel des sociétés de gestion)

Revue des meilleurs fonds small caps à fin mars 2019 (Source : Quantalys, reporting mensuel des sociétés de gestion)

Le contexte étant dressé, venons-en aux mouvements de nos fonds vedette à travers notre tableau synthétique (cliquer pour agrandir).

De façon générale, nous remarquons :

- Une décollecte qui se fait ressentir à travers de nombreux allégements et peu de nouvelles entrées,

- La prédominance des secteurs IT et Industries dans cette sélection,

- Une performance moyenne de la sélection sur ce début 2019 (+14%) comparable aux indices de référence.

De façon plus particulière, nous notons :

- La présence de la valeur Solutions 30 dans un tiers des TOP 5 des douze fonds sélectionnés,

- La sortie d’Indépendance et Expansion France Small d’un équipementiers automobiles : Faurecia. Ce secteur reste surpondéré (11% du fonds). Cette surexposition à la thématique automobile a beaucoup pesé sur la performance 2018 de cet excellent fonds value qui affiche 18% de performance annuelle sur 10 ans.

- Que chez Amplegest, les gérants considèrent que la société ECA et son principal actionnaire coté, Groupe Gorgé, recèlent encore un beau potentiel de revalorisation après le gain du contrat géant d’un montant de 450 M€ d’euros sur 10 ans "très structurant pour le groupe et (qui) devrait lui offrir un tremplin pour de nouveaux débouchés commerciaux massifs dans la Robotique". Et d’ajouter "que les coûts de R&D liés à ce projet, qui a lourdement affecté la profitabilité du groupe ces dernières années, sont derrière eux".

Pour terminer, voici quelques informations complémentaires sur la douzaine de fonds de valeurs moyennes retenus pour leur capacité se maintenir en tête de classements sur longue période (nous avons retenu une durée de 5 ans, durée généralement retenue pour l’investissement dans les fonds actions) et leur forte pondération en valeurs françaises capitalisant moins d’un milliard d’euros (minimum 20% du fonds).

On y remarque que le style de gestion "croissance" ou "growth" domine la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

Rendez-vous courant mai pour un nouveau point sur les meilleurs fonds small & mid caps de la place.

Vous pouvez également lire l’interview du gérant du mois, José Berros. Il gère Echiquier Entrepreneurs, un des fonds de notre sélection.

On y remarque que le style de gestion "croissance" ou "growth" domine la sélection et que le nombre de titres en portefeuille varie facilement du simple (40 valeurs) au double (80 valeurs).

Rendez-vous courant mai pour un nouveau point sur les meilleurs fonds small & mid caps de la place.

Vous pouvez également lire l’interview du gérant du mois, José Berros. Il gère Echiquier Entrepreneurs, un des fonds de notre sélection.

GLOSSAIRE : LES STYLES DE GESTION

- Le style de Gestion "Croissance" ou "Growth" privilégie les valeurs de croissance. Ces valeurs sont choisies pour leur fort potentiel de développement, en mettant au second plan leur valorisation boursière au regard du chiffre d’affaires et des résultats actuellement réalisés. Ces sociétés sont en effet souvent populaires et chères car leurs perspectives sont élevées et leur valorisation anticipe une poursuite de la croissance des bénéfices. Les plus belles valeurs de croissance sauront croitre par-delà les cycles et prendre régulièrement des parts de marché par croissance organique ou externe. Secteurs surreprésentés : la technologie, la santé. Ex. de valeur de croissance : Solutions 30, Orpéa, Interparfums…Typiquement, leur PER dépasse les 20x.

- Le style de Gestion "Valeur" ou "Value" privilégie les valeurs décotées, mal valorisées, et souvent mal-aimées. Les gérants se focalisent alors sur les chiffres publiés, plus rassurants que des prévisionnels incertains par nature. Les valeurs de croissance sauront croitre par-delà les cycles et prendre des parts de marché par croissance organique ou externe. Secteurs surreprésentés : les valeurs cycliques, l’automobile, les bancaires, la construction. Ex. de valeur : Plastivaloire, ALD, Nexans, Séché, … Typiquement, leur PER est inférieur à 10x.

- Le style de Gestion "GARP" ou Growth At Reasonable Price ou Croissance à prix raisonnable, cherche à trouver un juste milieu entre les deux, à dénicher des valeurs de croissance certes, mais pas à n’importe quel prix. Ex. de valeur : Le Noble Age, SII, Fountaine Pajot, … Typiquement, leur PER se situe entre 10x et 20x.

Finissons par une citation de Warren Buffet comme il se doit : "Mieux vaut acheter une entreprise extraordinaire à un prix ordinaire qu’une entreprise ordinaire à un prix extraordinaire".