S&P 500

S&P 500 Tandis que l'Europe est repartie à la hausse aujourd'hui, avec les nouvelles tensions sur le marché obligataire, l'annexion par la Russie des quatre régions de l'est de l'Ukraine et les craintes de récession, l'indice S&P500 est attendu en hausse de 0.10% dans les premiers échanges.

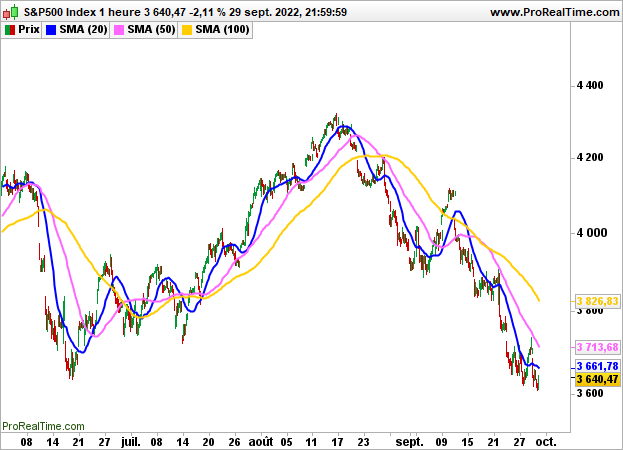

A New York hier, le Dow Jones a perdu 1,54%, l'indice Nasdaq a abandonné 2,84% et l'indice Standard & Poor's a cédé 2,11%. Les trois indices, qui ont rebondi mercredi, se dirigent vers une troisième semaine consécutive de baisse, tandis que le S&P 500 s'est retrouvé à atteindre un nouveau plus bas pour 2022 à la clôture du marché jeudi.

Du côté des valeurs, Nike (NKE) a perdu plus de 10 % avant la cloche, après avoir fait état d'un gonflement des stocks et d'une réduction des perspectives de bénéfices en raison de l'appréciation du dollar américain, dans son rapport post-marché du premier trimestre fiscal jeudi.

Au calendrier économique figure le bulletin des revenus et dépenses personnels d'août à 14h30. L'indice PCE-core préférée de la Fed, sera affiché dans le cadre du communiqué. Les économistes prévoient une hausse de 4,8 % en glissement annuel.

L'indice PMI de Chicago pour le mois de septembre sera publié à 15h45, suivi de l'indice de confiance des consommateurs de l'Université du Michigan à 16h. Les prix agricoles pour le mois d'août seront publiés à 21h00.

Graphiquement, la consolidation se poursuit. Il faudra attendre la sortie des 3623/3736 points pour renouer avec une dynamique affirmée.