Un autre moyen d’appréhender la suprématie de l’or sur l’argent consiste à étudier le ratio or/argent, à son plus haut niveau depuis près de 30 ans.

Ratio or/argent – source Bloomberg

Cette descente presque interrompue de l’argent suscite ainsi, à juste titre, de nombreuses interrogations quant à la poursuite de cette sous-performance.

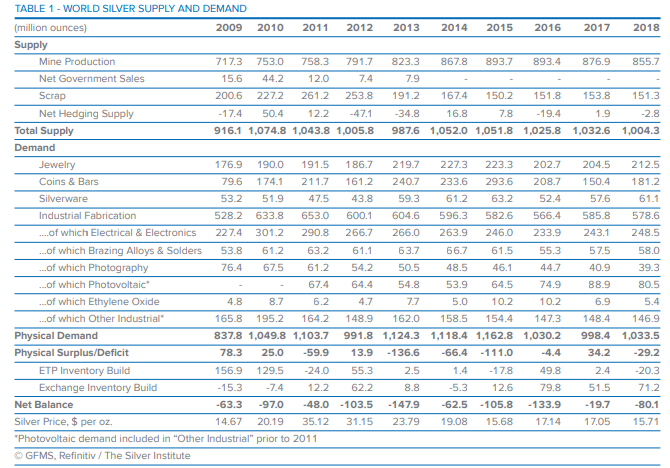

L’industrie occupe une place prépondérante dans la demande physique

Une succincte analyse des composantes de la demande physique peut permettre d’éclaircir en partie ce problème qui fait tant de tort au métal gris. Contrairement à l’or, l’argent se trouve au cœur d’un virage technologique et industriel dont certains acteurs ne peuvent se passer. Selon les données du Silver Institute, les industries consommatrices d’argent, toute confondues, constituent 55,9% de la demande, loin devant la bijouterie (20,5%) et les lingots (17,5%).

Offre et demande mondiale d’argent – source : World Silver Survey 2019

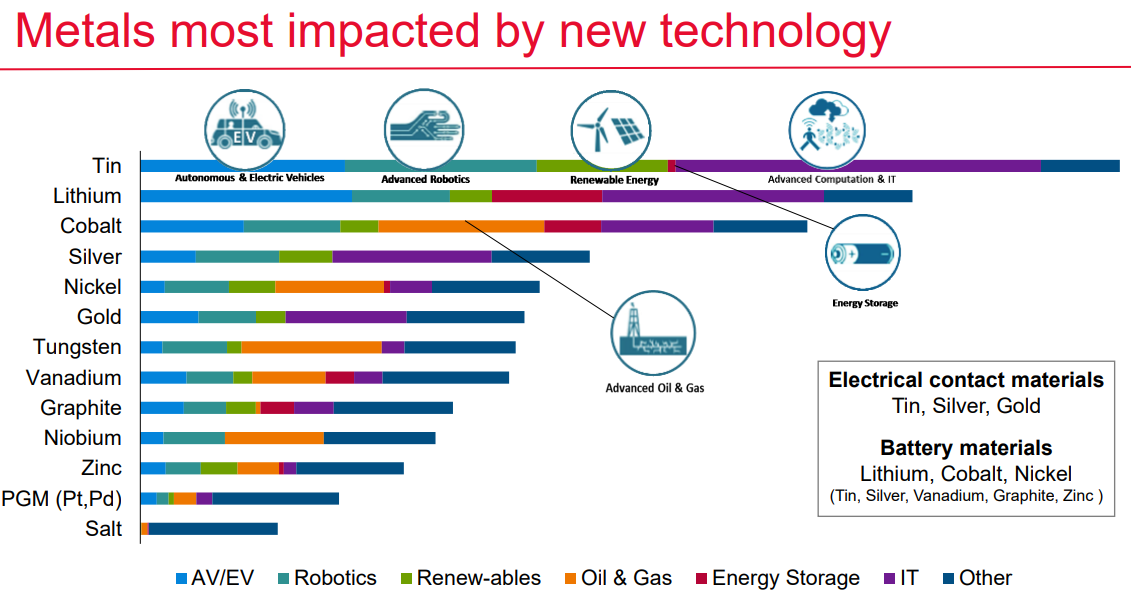

Contrairement aux idées reçues, le secteur des panneaux solaires n’est pas représentatif des activités les plus énergivores en argent, dont la place revient à l’industrie électronique dans son ensemble. L’usage de l’argent a effectivement évolué au fil du temps pour se faire une place dans l’univers des nouvelles technologies, aux débouchés variés (semi-conducteurs, robotique, stockage de l’énergie..). L’argent est à ce titre significativement sensible à l’évolution de l’écosystème des technologies d’avenir, c’est du moins l’une des conclusions d’une étude du MIT, qui classe l’argent comme l’un des métaux les plus indispensables au développement de certains secteurs.

Métaux les plus impactés par les nouvelles technologies – source : MIT

On pourrait à première vue penser que cette répartition de la demande constitue un atout pour l’argent, dont les prix pourraient être boostés par davantage de catalyseurs que l’or. Néanmoins, il s’agit aussi d’une faiblesse, puisque le destin de l’argent est de sorte mécaniquement lié aux cycles économiques, aux divers indicateurs macroéconomiques et autres indices de production. Si on devait pousser cette idée à son paroxysme, on pourrait alors envisager d’inclure l’argent au sein du compartiment des métaux de base.

Concernant l’offre, pas de tension à l’horizon

Majoritairement issue de production minière secondaire, associée à l’extraction d’un métal principal (plomb, zinc…), la production se stabilise sous 900 millions d’onces, une assise permettant d’écarter les risques de chocs d’offre, d’autant plus que les projets miniers en cours ne manquent pas. L’Amérique latine domine la production d’argent, en atteste le poids du Mexique, du Pérou, du Chili, de la Bolivie ou encore de de l’Argentine, qui pèsent ensemble plus de 50% de la production minière d’argent au monde. Si le Mexique possède la palme d’or en termes de production, le Pérou détient en revanche les plus grande réserves estimées d’argents.

Top 20 des pays producteurs et des compagnies minières - source : World Silver Survey 2019

A noter l’emprise croissante de la Chine, qui n’a finalement rien de surprenant dès lors qu’il s’agit de marché dédié aux métaux. L’ogre chinois accroit effectivement sa production d’année en année, pour désormais occuper la place du troisième producteur mondial. A ce titre, le sud de la Mongolie attise toutes les convoitises et pourrait devenir le nouvel eldorado de l’argent suite à la découverte d’un super gisement de plus de 100 millions de tonnes.