US 10Y CASH

US 10Y CASH

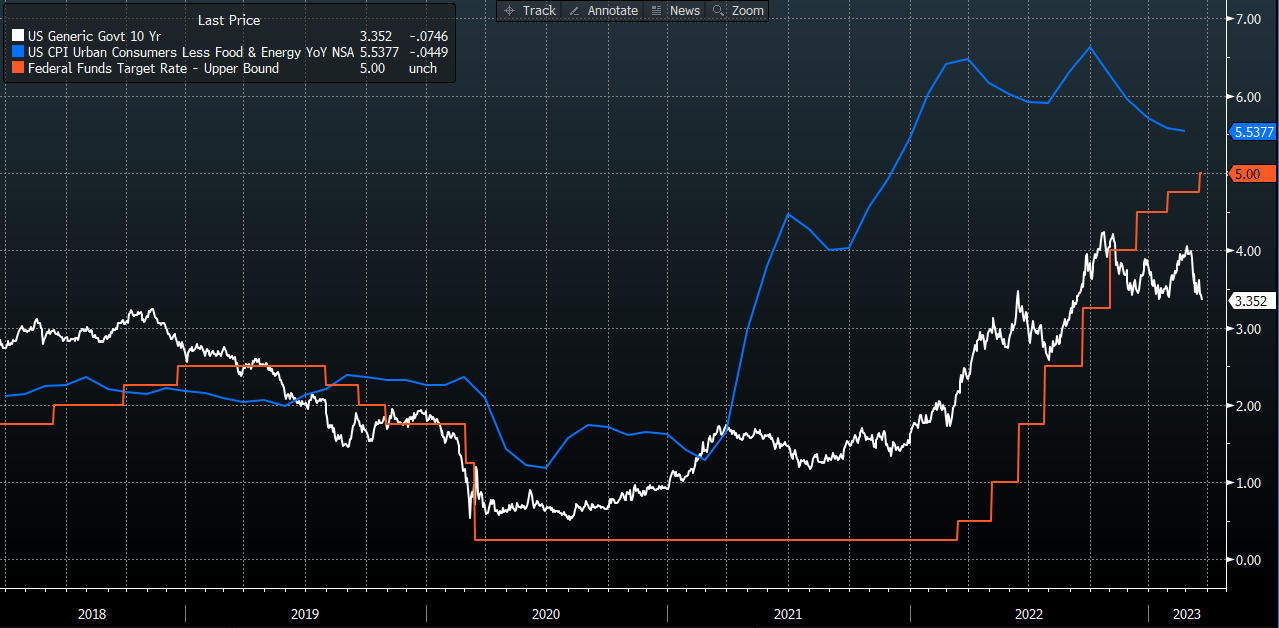

Comme attendu, la semaine dernière fût riche en réunions de banquiers centraux. Pas moins de trois trois décisions de Banques centrales étaient attendues : la BNS, la Fed et la BoE. Que ce soit de ce côté-ci de l’Atlantique ou de l’autre, la lutte contre l’inflation reste une priorité. Il faut dire que le CPI américain (hors énergie et alimentation) évolue toujours au-dessus des 5.50% tandis que le taux de la Fed n’est « que » de 5.00%. En d’autres termes, les taux réels (différentiel entre le taux d’intérêt et l’inflation) sont toujours négatifs et alimentent de fait l’inflation : les agents économiques sont en effet incités à profiter de l’effet de levier du crédit.

10Y US (blanc), Core CPI (bleu) et Fed Funds (rouge) - On clique pour agrandir

Pour autant, les taux d’intérêts à 10 ans viennent de marquer un nouveau plus bas depuis le début de l’année, signe que les investisseurs commencent sérieusement à s’inquiéter des conséquences négatives d’une telle politique restrictive. On ne saurait leur en tenir rigueur. Historiquement, il faut avouer que chaque épisode de resserrement monétaire s’est finalement traduit par une crise: explosion de la dette en Amérique latine en 1982, crash de 1987, faillite de LTCM en 1998, explosion de la bulle internet en 2000, crise des subprimes en 2007 et BKLN en 2018. De là à dire que la faillite de SIVB marque le début d’une crise systémique, il n’y a qu’un (petit) pas.

Si tel devait effectivement être le pas, il y a fort à parier que la Fed et consœurs en viennent à infléchir leur politique monétaire, la stabilité financière primant sur la stabilité des prix. C’est d’ailleurs ce qui explique en partie les anticipations sur les taux qui tablent toujours sur un assouplissement dès cet été. On gardera cependant en tête que les taux baissent avant que les indices ne fassent leur point bas. Le pire est peut-être (encore) à venir.