Récession, croissance, crise… ces périodes jalonnent l’histoire économique et boursière de façon répétitive, imposant des contraintes aux autorités monétaires qui doivent constamment naviguer entre les deux écueils de la récession et de la surchauffe, avec pour arme principale les taux d’intérêt….

Sans prétendre dispenser un cours d’économie, nous abordons ici les fondements économiques qui gouvernent les marchés financiers. Avec un objectif : comprendre les informations économiques diffusées dans la presse et leur impact sur les marchés financiers.

Un trio indissociable

Les cycles boursiers sont étroitement liés aux cycles économiques, eux mêmes influencés par la politique monétaire qui déplace constamment le curseur des taux afin d’obtenir une croissance durable.

On est donc en présence d’un trio bourse – économie- taux qui agit et inter réagit de façon cyclique.

La notion de cycle est l’un des points sur lesquels de nombreux économistes et financiers se sont penché. Constatant une certaine régularité dans ces fluctuations, ils ont bâti la « théorie des cycles » afin d'envisager une prévision des crises et des reprises de l'économie et donc des marchés.

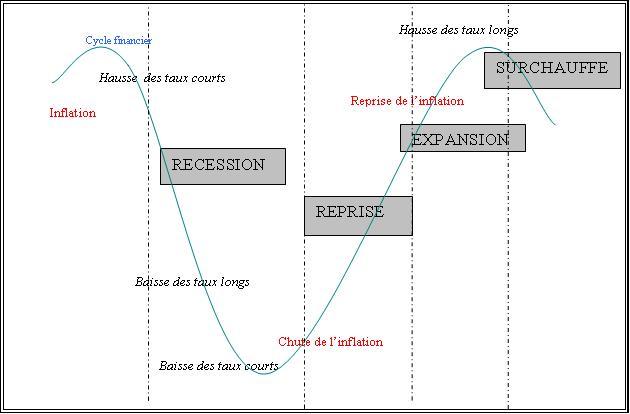

Source : Mtrasys

1) Période de récession :

Pour conjurer l’inflation, les taux ont été relevés. Ce qui se traduit par une hausse de la devise, une moindre compétitivité sur les marchés d’exportation et une baisse des dépenses et de la consommation. L'économie est maintenant sur une pente descendante.

2) Phase de reprise économique :

La baisse des taux d’intérêt visant à relancer l’activité sonne le glas de la baisse du marché. C'est la phase où l'on commence à corriger les excès de la phase précédente.

Au fur et à mesure que les taux d'intérêt baissent, les emprunts et les dépenses des entreprises et des ménages commencent à augmenter. La baisse des taux d'intérêt va aussi engendrer une baisse dans la valeur de la monnaie du pays et une hausse des exportations. La baisse des prix et le faible coût de l’emprunt entraînent un accroissement de la demande. L’économie entre en phase de reprise.

3) Phase d'expansion :

Le début de la remontée des taux d'intérêt fait plafonner les actions. L’économie est sur une phase ascendante, mais les marchés jouent un rôle d’anticipation. C'est ce que l'on appelle le "haut de cycle". Les actions ont déjà fortement monté et les investisseurs se montrent désormais très sélectifs. Ils sanctionnent durement les mauvaises nouvelles et privilégient les valeurs à très bonne visibilité.

4) Phase de surchauffe :

La confiance des consommateurs est au plus haut, des pressions inflationnistes émergent et incitent les banques à centrales à se montrer moins accommodantes.

La remontée des taux d'intérêt courts sonne la fin de la période haussière et le début de la baisse du marché action.

Pour conclure, la croissance économique tend à être cyclique, alternant des périodes de ralentissement et des périodes d'expansion. Dans les faits, les choses ne sont pas aussi simples car ces cycles ne sont pas identiques pas plus que la durée et l’intensité des différentes étapes. Dans un monde idéal, la croissance serait soutenue et sans inflation. Dans la réalité, les gouvernements contrôlent le niveau d’activité économique et au besoin agissent sur la politique monétaire pour maintenir autant que possible une croissance soutenue.

Il existe un décalage temporel entre le cycle économique et le cycle boursier. La Bourse est le royaume des anticipations : les investisseurs cherchent à identifier la phase du cycle dans laquelle le marché évolue dans le but de pouvoir ANTICIPER les retournements de cycles. C’est pourquoi les cours de bourse se redresseront ou chuteront avant même qu’un cycle de reprise ou de baisse économique ne soit perceptible.

Pour mener à bien ce rôle précurseur, les investisseurs examinent à la loupe certains indicateurs économiques dans le but d’y déceler des signes de tension ou de déséquilibres potentiels.