CAC 40

CAC 40

Si l'on fait abstraction du grand cirque en cours à Washington autour de l'affaire ukrainienne, dont on ne sait même pas s'il permettra de mettre en cause Donald Trump, deux événements dominent l'actualité économique ce matin. D'abord, le Royaume-Uni où une claire majorité s'est enfin dégagée à Westminster, plus de trois ans après le vote sur le Brexit. Les députés britanniques ont décidé, à 438 voix contre 20, que des législatives anticipées seront organisées le 12 décembre. Ce scrutin ne donne aucune garantie sur l'avenir : les Conservateurs veulent obtenir la majorité pour faire passer leur Brexit, les Travaillistes espèrent négocier leur propre accord et les Libéraux Démocrates veulent qu'il soit abandonné. La campagne promet de nouveaux moments inédits outre-Manche. Pour compliquer le tout, des Brexiters et des Remainers figurent dans les deux principaux partis.

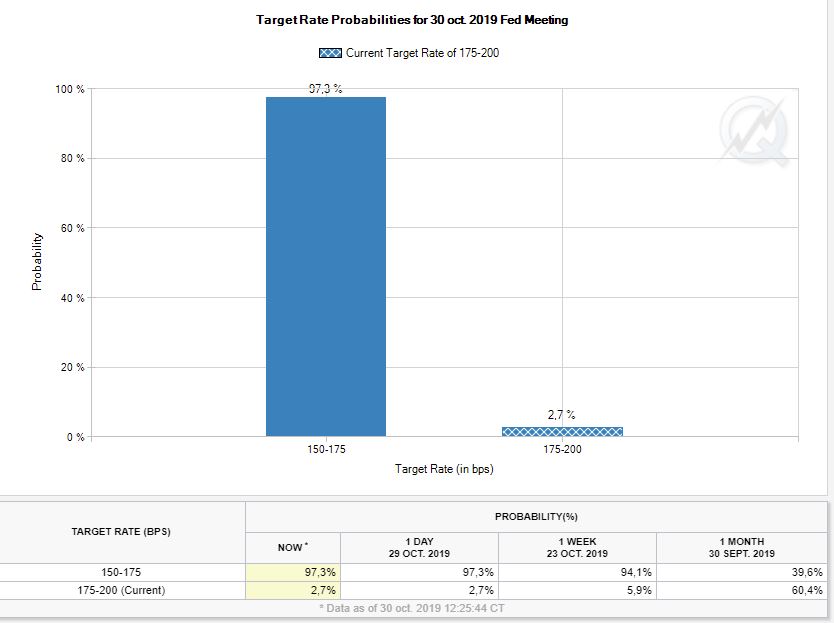

Plus que le Brexit, c'est la décision de la Fed sur ses taux, ce soir, que les investisseurs attendent avec impatience. La banque centrale semble condamnée à réduire ses taux, pour la 3e fois cette année, sous la pression du marché, alors que les indicateurs macroéconomiques ne pointent pas vraiment d'urgence. L'outil FedWatch du CME pronostique à plus de 97% une réduction d'un quart de point des Fed Funds. Le débat risque donc de se reporter sur le discours de Jerome Powell post-décision, avec une seule question : stop ou encore ? (besoin d'une piqure de rappel sur les taux US ? C'est par ici)

Pendant ce temps, les publications d'entreprises continuent : Airbus, Total, GlaxoSmithKline, Volkswagen, Iberdrola ou EssilorLuxottica en Europe, avant Apple et Facebook en soirée aux Etats-Unis. Au total, une quarantaine de sociétés de l'indice S&P500 et une trentaine du STOXX Europe 600.

Le CAC40 gagnait 0,1% à 5745 points peu après l'ouverture.

Les temps forts économiques du jour

C'est la séance la plus importante de la semaine au niveau macro-économique. Les principaux temps forts sont la publication de la première estimation du PIB français du second trimestre (7h30 : +0,3% contre +0,2% attendu), le même indicateur aux Etats-Unis (13h30) puis la décision de la Fed sur ses taux (19h00), suivie de la conférence de présentation de la décision (à partir de 19h30). Outre-Atlantique, d'autres statistiques importantes doivent aussi tomber, les inscriptions hebdomadaires au chômage à 13h30 et les stocks pétroliers à 15h30.

L'euro est remonté à 1,1109 USD. L'once d'or se négocie autour de 1490 USD. Le baril recule légèrement, à 61,40 USD pour le Brent et à 55,24 USD pour le WTI. Le rendement du 10 ans américain ressort à 1,828%. Le Bitcoin évolue à 9250 USD, en baisse de 2%.

Les principaux changements de recommandations

- Air France-KLM : Bernstein reste à performance de marché avec un objectif de cours relevé de 10 à 11,20 EUR.

- Banca Monte Dei Paschi : MainFirst démarre le suivi à neutre en visant 1,60 EUR.

- Bankia : Jefferies reste à sousperformance avec un objectif de cours réduit de 1,75 à 1,50 EUR.

- Carrefour : Bernstein reste à sousperformance avec un objectif de cours réduit de 15,50 à 15 EUR.

- GEA Group : DZ Bank reste à la vente avec un objectif de cours relevé de 20 à 23 EUR.

- LafargeHolcim : J.P. Morgan reste à surpondérer avec un objectif de cours relevé de 61 à 62 CHF.

- Lumibird : Genesta reste à l'achat avec un objectif de cours réduit de 17,10 à 16 EUR.

- Norwegian Air : Bernstein passe de sousperformance à performance de marché en visant 40 NOK.

- Pfeiffer Vacuum : Commerzbank passe d'achat à conserver en visant 143 EUR.

- Philips : Berenberg reste à l'achat avec un objectif de cours réduit de 48 à 46 EUR.

- Pirelli : Deutsche Bank passe d'acheter à conserver en visant 6 EUR.

- Sartorius : Société Générale démarre le suivi à conserver en visant 175 EUR.

- Seb : MainFirst reste à surperformance avec un objectif de cours réduit de 174 à 171 EUR.

- Straumann : J.P. Morgan passe de souspondérer à neutre en visant 779 CHF.

L’actualité des sociétés

Peugeot et Fiat Chrysler ont confirmé la rumeur du Wall Street Journal : ils discutent d'un rapprochement, après l'échec du mariage entre l'Italo-Américain et Renault. L'Oréal, porté par l'Asie, a dépassé les attentes de chiffre d'affaires au 3e trimestre. Airbus abaisse ses prévisions de livraisons et de cash-flow libre et confirme son objectif d'Ebit en marge de la publication de ses résultats 2019. EssilorLuxottica confirme ses prévisions 2019, soit 3,5 à 5% de croissance des ventes et une progression proche pour les résultats. La période a été moins dynamique pour Seb, qui a dû revoir en légère baisse sa prévision de croissance 2019. Suez revoit en hausse son objectif de chiffre d'affaires. Atos a vendu une fraction additionnelle du capital de Worldline, 12% du capital à 53 EUR pièce par placement privé. Bouygues Travaux Publics va réaliser les travaux d'extension du port de la Port-la-Nouvelle, dans l'Aude, pour 199 M€, et Colas décroche un contrat avec l'Aéroport de Los Angeles. Cellectis a administré UCARTCS1 à un premier patient pour traiter le myélome multiple en rechute ou réfractaire. Lebon vend un immeuble lyonnais pour 40 M€. Pixium Vision veut passer sur Euronext Growth. Implanet obtient l'homologation de sa prothèse de genou Madison. Arkema, TF1, M6 Metropole Television, Genomic Vision, Coil, Guillemot, Gascogne, Mersen, Crédit Agricole Brie Picardie, Cibox, Groupe LDLC, Exel, Spineway, April, X-Fab ont publié leurs comptes.

AT&T va lancer en mai un nouveau service de streaming, HBOmax, à 15 USD par mois, en promettant une nouvelle série tirée de l'univers de Game of Thrones.Nestlé s'interroge sur l'avenir de ses marques chinoises Hsu Fu Chi et Yinlu, qui pourraient être vendues, a appris Bloomberg, en citant une valeur dépassant 1 Md$. WhatsApp (Facebook) assigne la société israélienne NSO Group, qui a permis de hacker l'application en favorisant l'espionnage d'opposants et de journalistes par des régimes peux regardants. Les résultats de Mattel et de Standard Chartered surprennent positivement. Stadler et Austrian Train Finance vont fournir 15 trains aux chemins de fer autrichiens pour environ 300 M€. Skymark Airlines pourrait postuler à nouveau à la bourse de Tokyo.