|

|

| Tops / Flops de la semaine |

TOPS Nordic Semiconductor(+31%), ASM International (+19%), Infineon Technologies(+9%),STMicroelectronics(+7%) : Entraînés la semaine dernière en terrain négatif par les piètres performances du taïwanais TSMC, les acteurs européens des semi-conducteurs prennent leur revanche. Ils sont tirés à la hausse par les bons résultats de Texas Instruments et de l'un d'entre eux : ASM International, qui dépassent le consensus. Notons que le norvégien Nordic Semiconductor signe des revenus trimestriels en repli de moitié mais conformes à ses prévisions. Galp Energia (+28%) : La pétrolière portugaise est tombée sur un trésor : lors de forages au large de la Namibie en début d'année, elle a découvert un gisement pouvant contenir 10 milliards de barils de pétrole. Détenu à 80% par Galp, ce bassin est gage de revenus considérables pour le groupe, qui signait déjà un bénéfice record en 2023, en hausse de 14%. Darktrace (+28%) : La société britannique de cybersécurité a accepté une offre de rachat de 5,32 milliards de dollars de la part de la société américaine de capital-investissement Thoma Bravo, ce qui représente une prime de 44% par rapport au cours moyen de l'action au cours des trois derniers mois. Vertiv (+25%) : Le fournisseur américain d'équipements pour centres de données surfe sur la ferveur de l'IA. Il a dévoilé des résultats trimestriels solides et supérieurs aux attentes, avec des ventes en hausse de 8% et des commandes en augmentation de 60%, poussées par une croissance significative dans toutes les régions. Le groupe a donc annoncé le lancement d'un programme de rachat d'actions et relevé ses prévisions semestrielles et annuelles. Anglo american (+22%) : Le groupe d'exploitation minière, coté à Londres, a reçu cette semaine une offre d'achat de 38,8 milliards de dollars de la part du géant australien BHP, qui voulait constituer le premier producteur mondial de cuivre. Le groupe britannique a trouvé que l'offre sous-évaluait la société et était peu attractive pour ses actionnaires, et l'a finalement rejetée. BeiGene(+19%) :Une bonne nouvelle pour la biotech chinoise spécialisée dans l'oncologie, cotée aux Etats-Unis. La Commission européenne a approuvé son médicament tislelizumab en tant que traitement du cancer du poumon non à petites cellules dans trois indications. Le groupe a également confirmé l'efficacité de son traitement Brukinsa, en présentant de nouvelles données lors d'un événement médical cette semaine. Hasbro(+16%) : Le géant américain du jeu signe des ventes trimestrielles en repli (-24%), principalement liées à la cession de sa filiale de contenu audiovisuel eOne et à un recul du segment produits de consommation, mais supérieures aux attentes. Le programme de réduction des coûts du groupe a par ailleurs porté ses fruits : il a nettement amélioré sa rentabilité et dévoile une marge d'exploitation de près de 20%. Fort de la performance de ses autres segments de vente, il confirme ses prévisions annuelles. Tesla (+15%) : Tesla ne va pas mieux, les ventes sont en chute libre (9% de recul du chiffre d'affaires au premier trimestre) et les ennuis s'amoncellent (malfonctions et rappel de véhicules). Mais le constructeur automobile a ravi les marchés en promettant de lancer en 2025 des véhicules à bas prix pour inverser la tendance, en travaillant sur l'efficacité de ses lignes de production. Il n'en fallait pas plus pour mettre fin à la tendance baissière du titre. First Citizens Bancshares (+12%) : La banque américaine, qui avait absorbé le prêteur régional Silicon Valley Bank (SVB) après sa déroute début 2023, récolte les bienfaits de cette intégration. Elle signe un bénéfice trimestriel supérieur aux prévisions, a plus que doublé ses revenus d'intérêts, et annonce avoir réduit ses charges nettes. Carrier Global Corporation (+12%) : Le spécialiste américain du chauffage, de la ventilation et de la climatisation se porte bien. Sur le trimestre écoulé, le chiffre d'affaires gagne 17%, le bénéfice d'exploitation ajusté 44% et le BPA 19%. Le marché n'a pas sanctionné la légère révision à la baisse des prévisions de ventes annuelles du groupe (26 milliards contre 26,5 précédemment), qui anticipe une réduction de la demande sur fond d'inflation. FLOPS Evotec (-30%) : La biotech allemande poursuit sa chute. Plombée par une hausse des coûts liés à l'extension de sa production et les conséquences d'une cyberattaque au printemps dernier, la société a publié des résultats annuels décevants et des perspectives prudentes. Le groupe a nommé un remplaçant au poste de PDG, après le départ surprise de Werner Lanthaler, et annoncé revoir ses priorités, mais ces annonces n'ont pas calmé les investisseurs. Le titre cède 56% depuis le début de l'année. OVH Cloud (-28%) : Le spécialiste français de l'informatique dématérialisée déçoit. Plombé par une faible demande, il dévoile un ralentissement de croissance de son chiffre d'affaires semestriel, pourtant en hausse de 10,8%. Il fait aussi état d'une rentabilité améliorée, avec un EBITDA en augmentation de 18,3% et une marge brute d'exploitation de 37,9%. Mais le marché a sanctionné la révision à la baisse des perspectives de croissance annuelle : le groupe entrevoit une progression des revenus de 9% à 10%, contre 11% à 13% précédemment. Hertz (-23%) : Le loueur de voitures continue de payer l'échec de sa stratégie dans les véhicules électriques. Il dévoile un chiffre d'affaires en timide progression sur le trimestre (+2%) et une perte plus importante que prévu, aggravée par l'augmentation des coûts de réparation de sa flotte. Il annonce son intention de vendre 10 000 véhicules électriques supplémentaires, pour un total de 300 000 cette année. Le titre a abandonné 55% depuis le 1er janvier et touché un plus bas absolu cette semaine. JetBlue (-20%) : Mauvaises nouvelles en escadrille pour la compagnie aérienne américaine. Elle publie une perte nette en hausse et des recettes d'exploitation en baisse de 5.1% pour le trimestre écoulé, et anticipe un repli de son chiffre d'affaires pour le prochain trimestre (entre 6,5 et 10,5%) et pour l'année. Le groupe accuse une surcapacité en Amérique Latine et envisage donc de supprimer des liaisons en Colombie et au Pérou. Volvo Car (-17%) : Le constructeur automobile suédois, propriété du chinois Geely, a dévoilé un bénéfice net en recul de 10%, un bénéfice d'exploitation en repli de 8%, et un chiffre d'affaires en baisse de 2%. Il attribue ces revers à des marges plus faibles et des effets de change défavorables. Il signe toutefois un volume de ventes en hausse de 12%, avec une belle progression de l'électrique. Le groupe anticipe une demande soutenue pour 2024. Adyen (-15%) : La fintech néerlandaise, chouchou des investisseurs, n'a pas démérité. Elle a publié un volume de transactions en hausse de 46%, porté par la bonne santé de ses activités en Amérique du nord et des revenus nets en augmentation de 21%, mais légèrement inférieurs aux prévisions, ce qui a déçu le marché. Ce dernier a également sanctionné le taux d'utilisation, plus faible que prévu. Notons que la valeur conserve la confiance des analystes, mais que plusieurs bureaux ont réduit leur objectif de cours sur le titre. Meta (-10%) : La maison mère de Facebook et Instagram a dévoilé des résultats trimestriels solides, avec un bénéfice net doublé, à plus de 12 milliards de dollars, et un chiffre d'affaires en hausse de 27%, soutenu par la force des recettes publicitaires. Mais le marché craint que le groupe n'ait la main trop lourde sur ses investissements dans l'intelligence artificielle (30 à 40 milliards prévus cette année), comme il l'avait eu dans le métavers, et que ces concessions ne contribuent pas à court terme aux revenus du groupe. Bristol-Myers Squibb (-8%) : Le géant pharmaceutique américain signe un chiffre d'affaires trimestriel en hausse de 5% et supérieur aux attentes, mais qui ne permet pas de compenser les charges liées aux acquisitions de Karuna Therapeutics, RayzeBio et Mirati Therapeutics, qui se traduisent par une nette augmentation des dépenses de marketing, de vente et d'administration. Le groupe a également considérablement revu à la baisse ses prévisions annuelles pour le bénéfice ajusté par action, anticipant des pertes de brevets. |

|

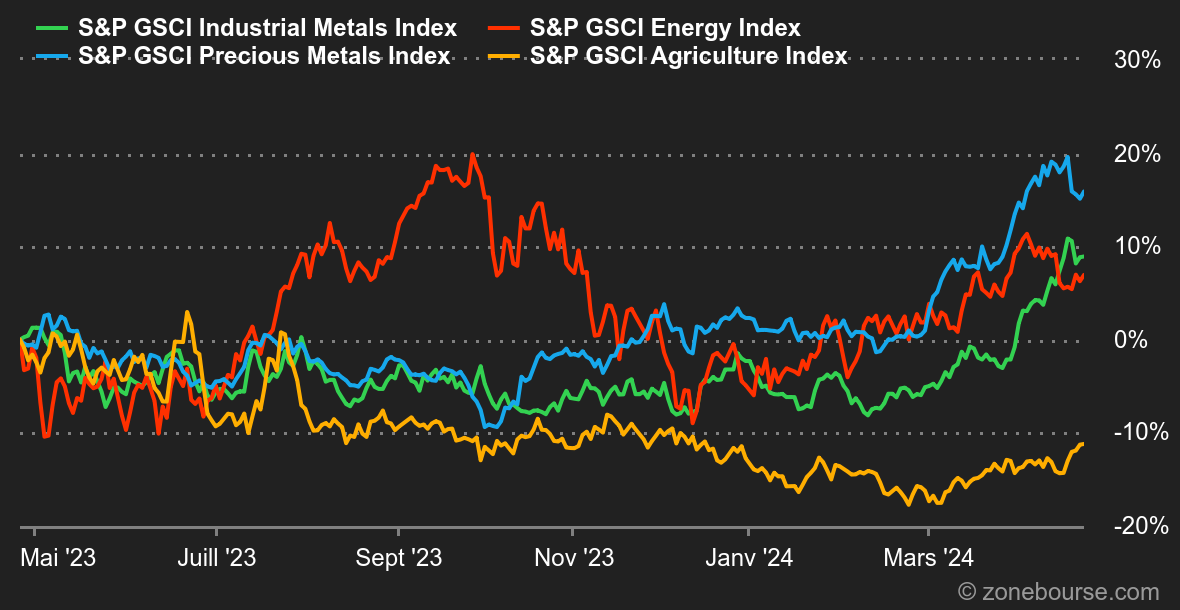

| Matières premières |

Energie : Petite progression hebdomadaire du pétrole, qui renoue avec la hausse après deux semaines de baisse. Il faut dire que les opérateurs s'accommodent des tensions géopolitiques et estiment que les récents évènements entre l'Iran et Israël sont clos. Ce sont donc d'autres catalyseurs qui prennent le relais, notamment l'évolution de la politique monétaire de la Fed. La menace de taux d'intérêt plus élevés pour longtemps pèse sur le pétrole. En attendant, la dernière donnée sur l'inflation américaine, l'indice PCE, en ligne avec les attentes des économistes, soulage quelque peu ce danger. Au niveau des prix, le Brent s'échange en hausse autour de 88,50 USD tandis que le WTI se négocie autour de 84 USD. Métaux : Le cuivre reste orienté à la hausse à Londres, où il s'échange autour de 9865 USD (pour son prix spot). Cette belle dynamique est liée d'une part à l'affaiblissement du billet vert et d'autre part à des perspectives moins radieuses sur l'évolution de l'offre. En effet, le Chili, qui est un poids lourd dans la production de cuivre, a revu à la baisse ses perspectives de croissance de sa production cette année. Sa production nationale devrait s'établir à 5,51 millions de tonnes contre 5,63 dans ses précédentes estimations. Relevons également la tentative manquée de concentration sectorielle puisque Anglo American a rejeté l'offre de rachat de son rival BHP Group. Du côté des métaux précieux, l'once d'or reprend son souffle et cède du terrain à 2340 USD. Produits agricoles : Le cours du blé s'offre un rebond d'envergure à Chicago en passant de 570 à 640 cents en une semaine (pour le contrat de juillet 2024). Le dernier rapport du Département américain de l'agriculture (USDA) est plutôt mitigé pour cette culture puisque le rapport pointe à la fois un ralentissement des exportations américaines de blé et une détérioration des cultures. Le boisseau de maïs progresse également, mais dans des proportions plus modestes à 450 cents. |

|

| Macroéconomie |

Taux. Le réveil est un peu difficile. Depuis deux semaines, les indices, notamment américains, ont commencé à consolider une (petite) partie des gains accumulés depuis octobre 2023. Les principales raisons sont connues : l’inflation persistante rend la visibilité plus floue quant aux premières baisses de taux. Pour rappel, on est passé de mars à août/septembre ! Évidemment, à un moment, les indices se sont fait rattraper par la patrouille. Et les récentes données n’arrangent pas les choses. Sur le premier trimestre, l’inflation est ressortie nettement supérieure aux anticipations à +3.7% vs. 3.4% tandis que la hausse du PIB s’est limitée à +1.6% contre une prévision de 2.5%. De là à raviver les peurs d’une stagflation, il n’y a qu’un pas. L’indice PCE Core corrigé des variations saisonnières pour mars a enfoncé le clou : il atteint +2.7% contre +2.6% attendus et 2.50% en février. Pas de quoi donner un peu de baume au coeur des investisseurs. Malgré tout, les rendements obligataires ont légèrement reflué après la statistique après avoir atteint les 4.73%. Il en faudra toutefois plus pour inverser la tendance qui reste bien orientée à court terme au-dessus des 4.43%. Crypto. Quatrième semaine de baisse consécutive pour le bitcoin (BTC) qui n’arrive pas à retrouver le chemin de ses sommets historiques atteints en mars dernier à 73 800 dollars. Le cours de la devise numérique se stabilise tout juste au-dessus des 64 000 dollars, en baisse de 1,6% depuis le début de la semaine. L’effet euphorique du lancement des ETF Bitcoin Spot aux États-Unis s’atténue avec de moins en moins d’entrées nettes dans les fonds qui proposent ces produits boursiers de l’autre côté de l’Atlantique. L'éther (ETH) suit la même tendance avec une baisse de 0,75% depuis lundi. Pour l’instant, le gendarme boursier américain (SEC) repousse l’ensemble des demandes des fonds pour la commercialisation d’un ETF Ethereum Spot, au plus grand désespoir des aficionados de la deuxième cryptomonnaie la plus valorisée du marché. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |