Alfa Laval est une grande entreprise suédoise qui figure dans l’indice principal du pays, l’OMX Stockholm 30. Elle est présente dans de nombreux secteurs d’activité, et occupe la place de numéro un mondial sur ses trois principales spécialités.

Des positions solides sur ses marchés cibles

La principale source de revenus d'Alfa Laval provient des échangeurs de chaleur, qui représentent 39 % de son chiffre d'affaires. Ces dispositifs permettent le transfert de chaleur ou de froid d'un fluide à un autre tout en maintenant leur séparation. Dans ce domaine, Alfa Laval détient une part de marché mondiale estimée entre 30 % et 35 %.

Le second métier du groupe concerne les produits de séparation. Alpha Laval produit des centrifugeuses, des équipements de filtration, de décantation, etc. Ils représentent 17 % du chiffre d’affaires et la part de marché est comprise entre 25 % et 30 %.

Le troisième pilier du groupe concerne la manipulation de fluides. Les produits servent à transporter, contrôler et réguler les fluides. Alfa Laval produit des pompes, des soupapes, des équipements de traitement de liquides, etc. Pour cette activité, la part de marché se situe dans une fourchette entre 10 % et 15 %.

Enfin, Alfa Laval conçoit des technologies propres à la marine avec des systèmes de traitement et de contrôle des eaux de ballast et des sédiments des navires. Cette activité compte pour 8% des ventes. Le reste du chiffre d’affaires (14%) est réparti entre les services, notamment l’entretien et la maintenance, et les produits associés.

Une exposition multi-sectorielle et mondiale

L’offre du groupe s’adresse à plusieurs secteurs, notamment l’alimentation et l’eau (40%), l’énergie (28,6%) et enfin la marine (31,4%). Pour y voir plus clair et parce que parfois des images sont plus évocatrices que des mots, ci-dessous, sont décrites les applications pour chaque secteur.

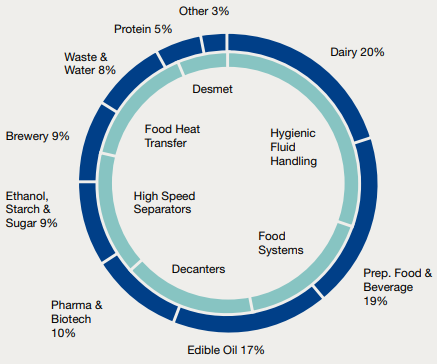

Applications et produits pour l’alimentation et l’eau (source : Alfa Laval)

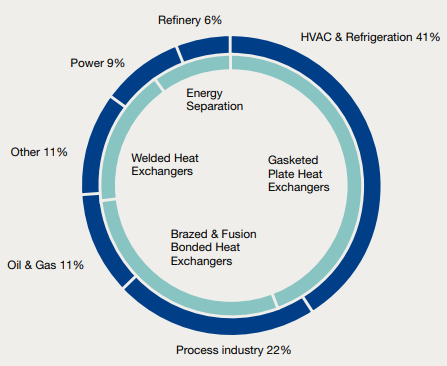

Applications et produits pour l’énergie (source : Alfa Laval)

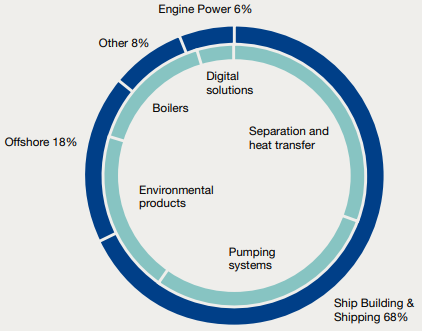

Applications et produits pour la marine (source : Alpha Laval)

D’un point de vue géographique, la première région du groupe est l’Asie. Le groupe y réalise 41 % de son activité. L’Europe est deuxième avec 34 % des revenus tandis que les régions d’Amériques comptent pour 23 % du chiffre d’affaires. Enfin, l'Afrique et l’Océanie sont marginales et ne comptent que pour 2% de l’ensemble.

Des perspectives alléchantes

Les produits du groupe connaissent actuellement une forte demande, qui devrait perdurer grâce aux nouvelles normes environnementales. Par exemple, dans le domaine maritime, les armateurs sont tenus de réduire de 40 % les émissions de carbone de leur flotte d'ici 2030. Le traitement des eaux de ballast est déjà une exigence dans de nombreux ports à travers le monde. Dans les secteurs de l'énergie et de l'eau, de nombreuses entreprises cherchent à diminuer leurs coûts et leur empreinte environnementale en investissant dans des équipements performants.

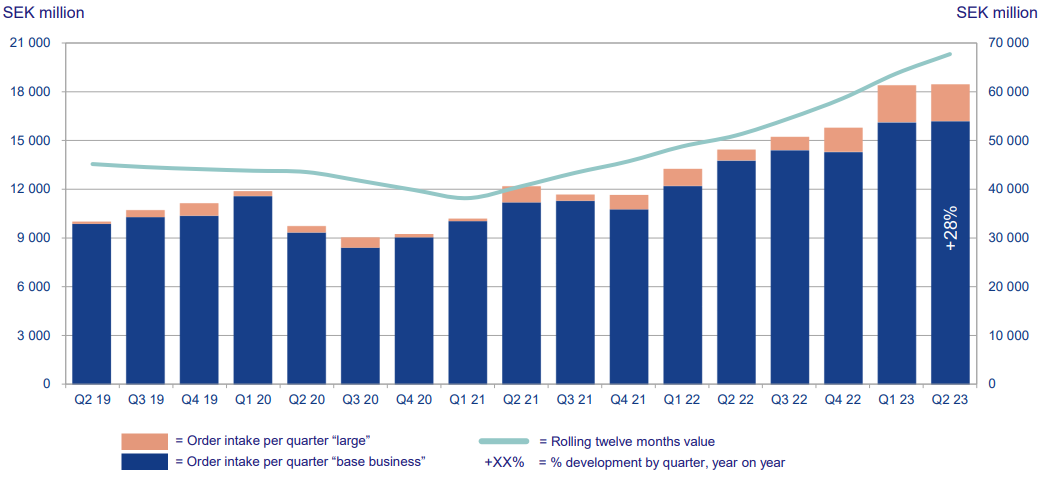

Conséquence directe, les commandes d'Alfa Laval se portent bien. Le carnet de commandes est à un niveau record et traduit plus d’une année de chiffre d’affaires déjà acquise comme on peut le voir sur l’illustration ci-dessous.

Financièrement, rattraper le temps perdu

Mais, l’argument environnemental n’explique pas tout. La société a connu un long surplace. Entre 2014 et 2021, l’entreprise n’a pas publié de croissance. Ni en termes de revenus, ni pour ce qui est de la rentabilité. Le chiffre d'affaires n’est pas parvenu à décoller durablement au-delà des 45 Mds SEK, tandis que la marge nette oscillait entre 8,5 % et 11,8 %. L’année dernière fut un tournant : la société a pu nettement augmenter ses prix et les revenus ont atteint 52,1 Mds SEK.

D’un point de vue bilanciel, la dette est bien maîtrisée bien qu’elle ait fortement augmenté au cours de l’année 2022. Le ratio dette nette sur EBITDA ne s’élève qu’à 1,5 fois.

Enfin, la dernière publication a été très appréciable. Alfa Laval a battu le consensus au second trimestre à presque tous les niveaux. Les ventes ont augmenté de 34 %, à 15,9 Mds SEK et l’EBITDA s’est adjugé 21 %. En dépit du ralentissement économique, la société s’estime toujours bien orientée sur ses principaux marchés malgré un effet saisonnier défavorable.

Des risques à ne pas négliger

Les prévisions des analystes sont optimistes. Ils anticipent 22% de croissance cette année, avant un ralentissement les deux années suivantes mais avec tout de même une croissance supérieure aux années précédentes (+7% en 2024 et +4% en 2025).

Il conviendra alors de surveiller la capacité du groupe à maintenir son cap de croissance, d’autant plus dans un contexte macroéconomique délicat qui risque de limiter les possibilités de croissance externe du groupe (3 acquisitions en 2022, dont Desmet, un groupe d'ingénierie belge qui emploie 1000 personnes). Une potentielle récession en 2024 pourrait aussi amener les clients à annuler une partie de leurs commandes.

Également, la division des ventes pour le secteur de la marine est en perte de vitesse depuis plusieurs années malgré un fort rebond l’an dernier. Les revenus baissent. Les marges aussi.

Du bon et du moins bon

Le défi principal pour Alfa Laval consistera à démontrer que les excellentes performances de l'année 2022 et celles en cours en 2023 ne sont pas des exceptions, mais plutôt le signe d'une croissance retrouvée. Car le groupe est solide. Il est diversifié, exposé à l’international, et est numéro un mondial dans tous ses principaux métiers, une performance rare. C’est essentiellement cet argument qui permet de justifier une nette prime de valorisation par rapport aux concurrents que sont surtout l’allemand GEA, et les américains ITT, SPX Technologies et Pentair. Pour autant, le contexte macroéconomique reste délicat, et les taux sont élevés : c’est d’autant plus impactant pour une société qui a eu l’habitude d’avoir recours au financement à moindre coût pour réaliser plusieurs opérations de croissance externe par an. Également, une récession en 2024 pourrait impacter les perspectives de la société.

Actuellement, la valorisation d'Alfa Laval se situe dans la moyenne de ses dix dernières années (avec un PER moyen de 23,8 fois contre 24,6 fois pour 2023 et 20,9 fois pour 2024, une conclusion similaire s'applique au rapport valeur d'entreprise / chiffre d'affaires). Les perspectives ne sont que modestement récompensées pour le moment, les investisseurs étant particulièrement attentifs aux risques décrits ci-dessus. Depuis le point bas de la crise de 2008, le cours d’Alfa Laval a été multiplié par 8.