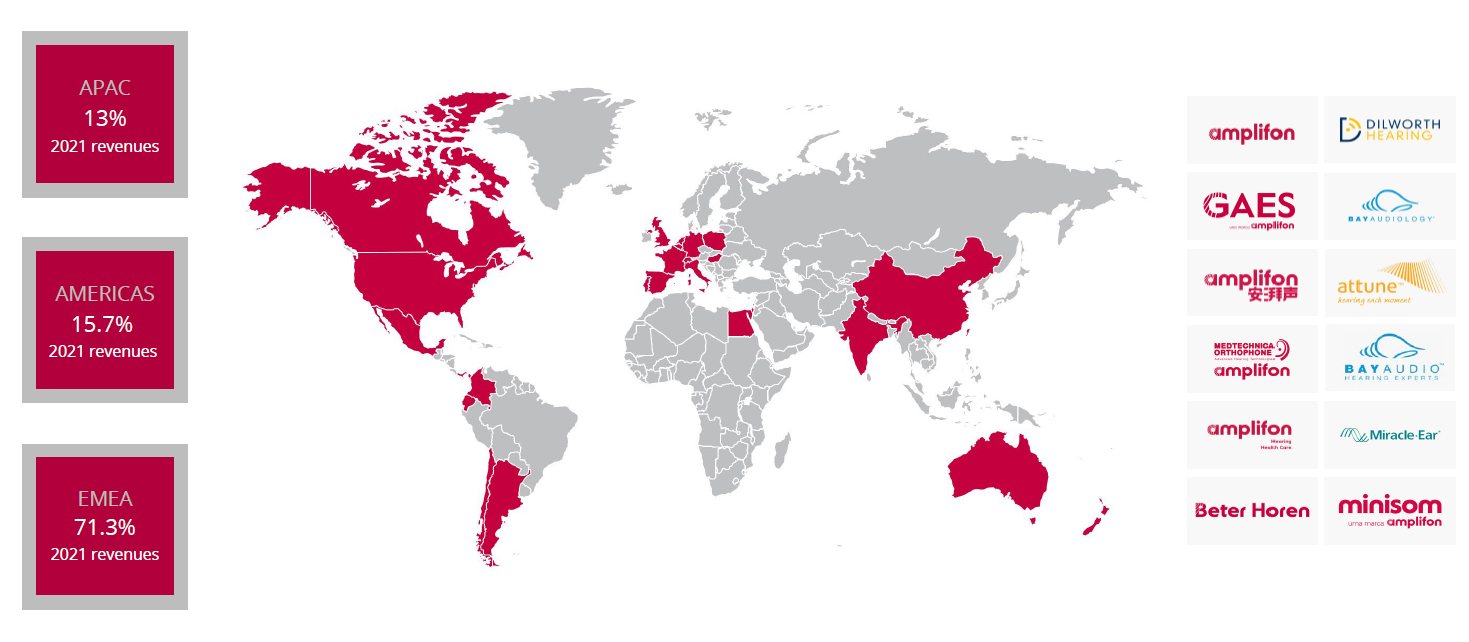

La société milanaise, née après-guerre, est devenue une référence sur le marché très fragmenté des boutiques proposant toute la palette des services du secteur, des tests d'audition à la maintenance, en passant bien sûr par la fourniture et l'installation d'une solution personnalisée. Et si elle dispose d'une gamme à son nom, elle ne produit pas les systèmes d'aide à l'audition qu'elle vend. Au sortir de l'année 2022, Amplifon revendique une part de marché mondiale d'environ 11%, très supérieure à n'importe lequel de ses rivaux. Les ventes se répartissent entre la zone Europe, Moyen-Orient, Afrique (71%), les Amériques (16%) et l'Asie-Pacifique (13%). Cela représente plusieurs milliers de points de vente dans 25 pays et 18 600 salariés, dont la moitié sont des audioprothésistes. Une partie des magasins, environ 4 300, sont détenus en propre. Les autres sont des franchises et des points de vente intégrés dans des établissements plus vastes.

Le marché des prothèses auditives est alimenté par une croissance embarquée de 3 à 6% par an, liée au vieillissement de la population et à l'accroissement du taux d'équipements des personnes, à mesure que les économies se développent. Rien de bien neuf là-dedans. Amplifon profite ainsi naturellement d'une tendance de fond positive, que le groupe transalpin vient améliorer avec un modèle de développement économique bien rôdé. De quoi s'agit-il précisément ? Si l'on se place côté client, le groupe a très vite compris l'importance d'une prise en charge de qualité et très personnalisée. Cette dimension n'est pas sans rappeler le marché de l'optique, mais avec un aspect technologique à la place de l'effet de mode qui domine en lunetterie. Côté fournisseurs, la taille d'Amplifon lui permet de négocier des conditions tarifaires avantageuses, auxquelles n'ont pas accès les réseaux plus petits, et a fortiori les indépendants. Le distributeur peut aussi faire jouer la concurrence entre les grands acteurs du matériel évoqués plus haut et disposer d'une palette de produits plus vaste. En ajoutant par-dessus une couche de marketing et de process bien huilés, Amplifon a repoussé la principale limite du secteur de la distribution : des barrières à l'entrée assez faibles.

| Période Fiscale : Décembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Chiffre d'affaires 1 | 1 732 | 1 556 | 1 948 | 2 119 | 2 260 | 2 455 | 2 671 | 2 898 |

| EBITDA 1 | 370,6 | 371 | 482,8 | 525,3 | 541,6 | 606 | 670,8 | 738,4 |

| Résultat d'exploitation (EBIT) 1 | 201,3 | 168,5 | 262,1 | 285,3 | 274 | 323,2 | 372,9 | 417,5 |

| Marge d'exploitation | 11,62 % | 10,83 % | 13,45 % | 13,46 % | 12,12 % | 13,16 % | 13,96 % | 14,4 % |

| Résultat Avt. Impôt (EBT) 1 | 150,1 | 139,3 | 223,4 | 243,7 | 209,7 | 268,4 | 314,7 | 357,9 |

| Résultat net 1 | 108,7 | 101 | 157,8 | 178,5 | 155,1 | 206,4 | 240,3 | 269,7 |

| Marge nette | 6,28 % | 6,49 % | 8,1 % | 8,42 % | 6,86 % | 8,4 % | 9 % | 9,3 % |

| BNA 2 | 0,4890 | 0,4510 | 0,7020 | 0,7960 | 0,6930 | 0,8956 | 1,065 | 1,255 |

| Free Cash Flow 1 | 149,9 | 256,9 | 254,9 | 246,7 | - | 269,7 | 323,3 | 353,4 |

| Marge FCF | 8,65 % | 16,52 % | 13,08 % | 11,64 % | - | 10,99 % | 12,11 % | 12,19 % |

| FCF Conversion (EBITDA) | 40,44 % | 69,25 % | 52,8 % | 46,96 % | - | 44,51 % | 48,2 % | 47,86 % |

| FCF Conversion (Résultat net) | 137,88 % | 254,36 % | 161,54 % | 138,21 % | - | 130,71 % | 134,56 % | 131,05 % |

| Dividende / Action 2 | - | 0,2200 | 0,2600 | 0,2900 | - | 0,3313 | 0,3871 | 0,4669 |

| Date de publication | 04/03/20 | 03/03/21 | 03/03/22 | 01/03/23 | 07/03/24 | - | - | - |

Conséquence de ce qui précède, le Transalpin a fait progresser ses revenus de 8,7% par an en moyenne depuis 2012, au-dessus de la progression de son marché. Le chiffre d'affaires est ainsi passé de 847 M€ à 2 119 Md€ dans l'intervalle, soit un multiple de 2,5. Les bénéfices, mesurés en cash-flow libre, ont dans le même temps été multipliés par 3,7, pour atteindre 247 M€. La solidité de la progression des résultats a naturellement rangé l'entreprise dans la catégorie des sociétés bien valorisées, mais force est de constater que la trajectoire d'expansion est à la hauteur des attentes. On peut raisonnablement penser qu'elle devrait le rester, compte tenu de la qualité du modèle économique et de la fragmentation toujours forte du marché.

C'est d'ailleurs la promesse du management : continuer à faire progresser l'activité, la rentabilité et les parts de marché. L'accélération des acquisitions de magasins indépendants depuis le mois d'octobre est la preuve de la confiance de la direction dans les perspectives. Dans l'environnement économique incertain de l'époque, Amplifon offre des garanties supérieures à la moyenne du marché.