Si vous êtes né après 2015, vous ne savez probablement pas qu'Engie s'appelait autrement avant. Et comme vous avez sept ans, on se demande un peu pourquoi vous lisez ce papier au lieu de jouer à Subway Surfers©. Engie est le fruit de l'union et de la désunion de plusieurs sociétés depuis le milieu du XIXe siècle. Parmi elles, la Société Générale de Belgique, une banque, puis la Compagnie du Canal de Suez, qui opérait le canal éponyme, la Lyonnaise des eaux, un opérateur de réseaux publics et Gaz de France, le pendant gazier d'EDF. Le rapprochement entre GDF et Suez est relativement récent (2008). Il est d'ailleurs intervenu peu après l'entrée en bourse de GDF, en 2005. Après le mariage, pas vraiment réussi de l'avis des spécialistes et des actionnaires, deux grosses opérations sont à signaler : le rachat d'International Power en 2011 et la sortie définitive du périmètre de Suez Environnement (qui vient d'être racheté par Veolia).

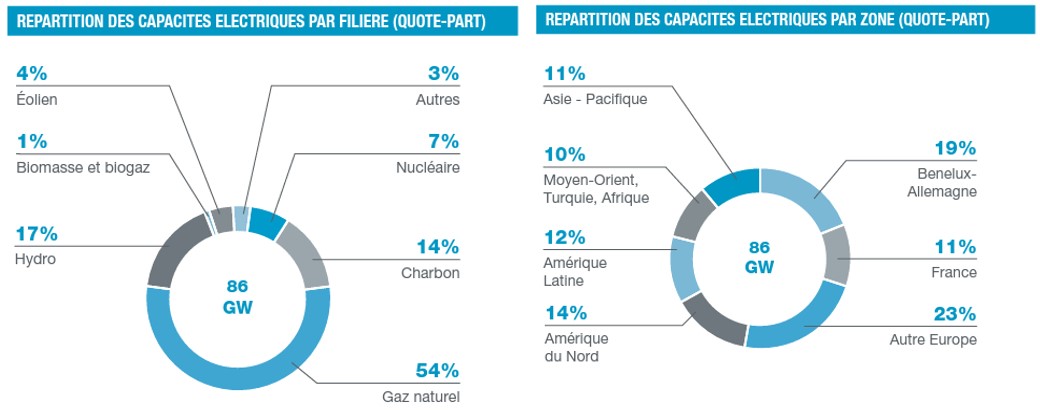

Après le rachat d'International Power, le périmètre de GDF Suez représentait une capacité de production, en quote-part du groupe, de 86 GW, avec une répartition internationale assez homogène. Voilà à quoi cela ressemblait :

Lecture : en 2012, 54% des capacités de production d'énergie du groupe provenaient du gaz naturel (Source : document de référence 2012).

Une rentabilité capricieuse

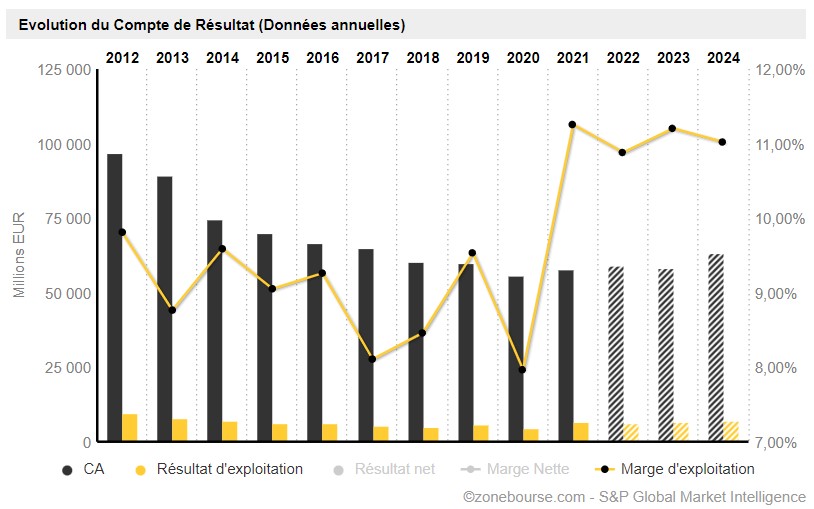

En 2012, le groupe opérait non seulement dans la production d'énergie, mais aussi dans l'exploitation et le transport de gaz, dans les infrastructures réseaux et dans les services à l'énergie. Il conservait encore une participation résiduelle dans Suez, qui avait vocation à sortir du périmètre. Les performances financières ont été particulièrement chaotiques depuis l'intégration d'International Power, comme le montre le tableau d'évolution de la marge d'exploitation entre 2012 et 2020 :

Beaucoup d'erreurs

Comment expliquer les problèmes qui se sont abattus sur Engie ? Les mauvaises langues diraient qu'il ne peut s'en prendre qu'à lui-même. Les autres auraient du mal à contredire les mauvaises langues. On pourrait citer la débâcle nucléaire en Belgique, où l'accumulation de problèmes techniques et de provisions a grevé l'activité, à tel point que la sortie belge du nucléaire (bien que remise en cause dernièrement) est presque une bonne nouvelle. On pourrait ajouter le fiasco de l'acquisition d'International Power, une entreprise britannique surpayée dont l'exposition au charbon hante encore le périmètre. On pourrait parler des querelles d'égos aux commandes du groupe.

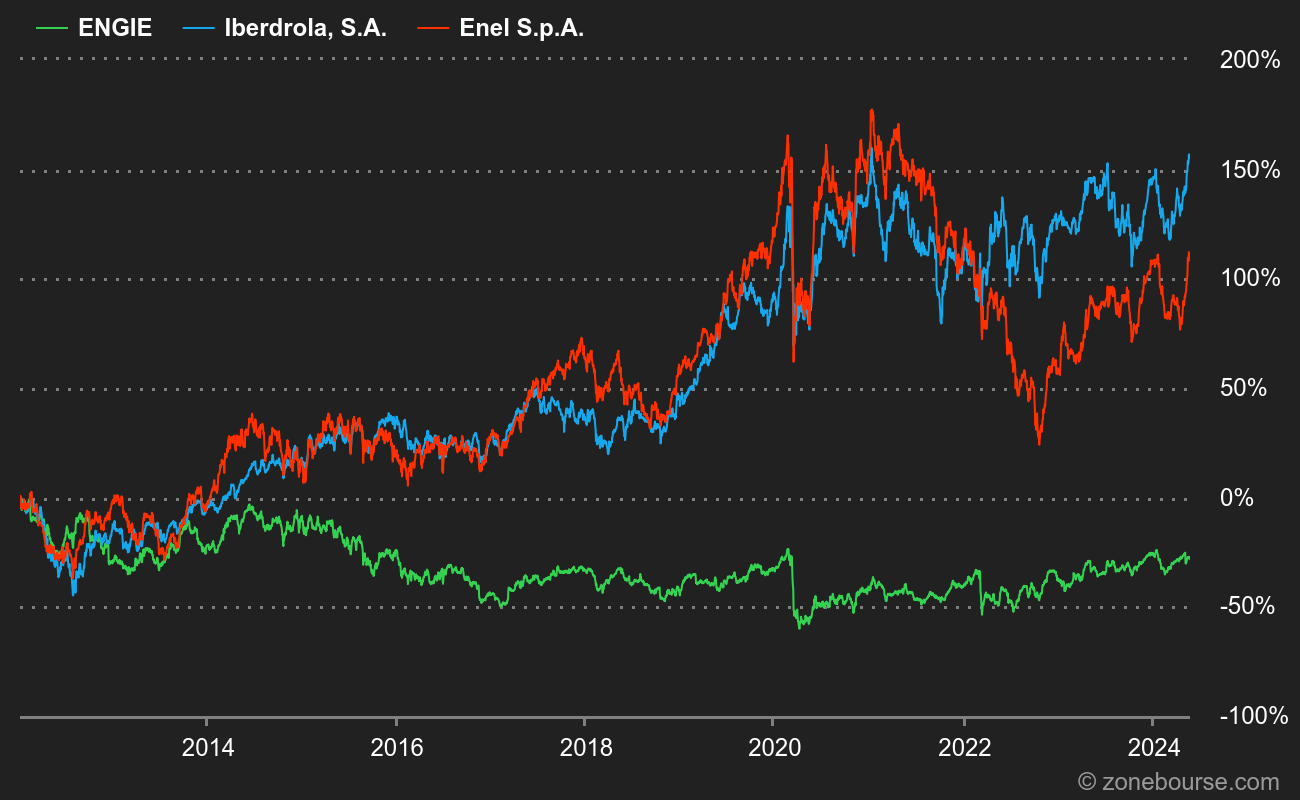

Mais je pense qu'il faut aussi parler de la promesse permanente d'un verdissement de l'activité à grands renforts de campagnes de publicité, alors que la réalité était très différente. A force de promesses non tenues, les investisseurs ont cessé de voir dans l'entreprise l'alternative aux énergéticiens traditionnels. Pire, d'autres acteurs du secteur ont entamé une mue vers les énergies renouvelables qu'Engie a complètement ratée jusqu'ici. Un fiasco très visible dans le parcours boursier du Français face à des grands rivaux comme l'espagnol Iberdrola et l'italien Enel. En 2008, Engie (alors GDF Suez) pesait plus de 90 Mds€, soit plus que ses deux rivaux réunis. En 2022, Enel et Iberdrola capitalisent chacun plus de 60 Mds€ et Engie moins de 30 Mds€.

Après un énième chambardement dans la direction, le groupe a mis aux commandes un duo composé de Catherine McGregor à la direction générale et de Jean-Pierre Clamadieu à la présidence. Ces deux-là ont redéfini le périmètre en quatre branches plus deux entités spéciales :

- "Renouvelables" : énergies glop (46% de marge d'Ebitda)

- "Solutions pour l'Energie" : infrastructures de production décentralisées et services d'efficacité (8% de marge d'Ebitda). Une partie de l'activité services (baptisée Equans) est en cours de cession à Bouygues.

- "Infrastructures" : assurance sérénité (61% de marge d'Ebitda)

- "Thermique & Fourniture" : énergies pas glop, joliment décrites comme "fournir une production électrique équilibrée et flexible" (40% de marge d'Ebitda).

- Il existe deux entités séparées : les actifs nucléaires belges d'une part (plus quelques droits détenus sur des centrales françaises) et GEMS, qui s'occupe de l'approvisionnement et de l'optimisation des actifs.

Engie a un objectif "net zéro" pour 2045 au niveau des émissions de CO2 et de gaz à effet de serre. Le groupe entend aussi sortir du charbon en 2027. Actuellement, la capacité installée dépasse 100 GW, dont 34 GW en renouvelable, 60 GW en thermique et 6,2 GW en nucléaire. En 2030, les renouvelables devraient atteindre 80 GW. A titre comparatif, Iberdrola possède 60 GW de capacités renouvelables et vise 95 GW en 2030. Chez Enel, ces chiffres sont respectivement de 54 et 129 GW.

Une dernière chose : la France détient encore 23,6% du capital et 33,2% des droits de vote d'Engie. Les investisseurs voient en général d'un œil critique la présence de la puissance publique au capital.

On l'aura compris, Engie a cessé il y a longtemps de faire rêver les investisseurs, échaudés par des années de promesses non tenues et d'erreurs d'aiguillage lourdes de conséquences. L'avenir s'annonce plus porteur à défaut d'être radieux, si l'on en croit les projections financières. Mais il en faudra un peu plus pour convaincre le marché. Alors, Engie, Engie, quand les nuages disparaîtront-ils ? (un reblochon à venir retirer chez Zonebourse au premier qui m'envoie la référence).

"Fallait pas l'inviter" identifie des entreprises qui traversent une passe compliquée en bourse. Sait-on jamais, elles pourraient s'en remettre ! Les derniers articles de la rubrique :

- Fallait pas l'inviter : Ubisoft

- Fallait pas l'inviter : JDE Peet's

- Fallait pas l'inviter : TeamViewer

- Fallait pas l'inviter : Neoen

- Fallait pas l'inviter : Anheuser Busch-Inbev

- Fallait pas l'inviter : Hennes & Mauritz

- Fallait pas l'inviter : Danone

- Fallait pas l'inviter : Henkel

- Fallait pas l'inviter : Holcim

- Fallait pas l'inviter : Air France-KLM

- Fallait pas l'inviter : Peloton Interactive

- Fallait pas l'inviter : Vallourec

- Fallait pas l'inviter : SES

- Fallait pas l'inviter : Swatch

- Fallait pas l'inviter : Bpost

- Fallait pas l'inviter : Casino

- Fallait pas l'inviter : Alstom

- Fallait pas l'inviter : Crédit Suisse