Raphaël Gorgé, votre groupe a connu de nombreux changements de périmètre ces dernières années. En avez-vous d’autres en vue ?

" Non, en tous cas pas à court et moyen terme, c’est-à-dire à horizon 2025-2026. Toutes les opérations capitalistiques de ces dernières années avaient pour but de simplifier l’organigramme du groupe et de recentrer ses activités à la suite du gain d’un contrat historique avec les marines belges et néerlandaises (contrat « BENL », d’un montant proche de 500 M€). Ce succès dans le domaine des drones, de la robotique et de la défense a justifié de concentrer nos investissements sur la robotique et les systèmes critiques de haute technologie, notamment dans le domaine naval et maritime. D’où l’acquisition de iXblue l’année dernière : une entreprise familiale du même secteur qui nous a permis de changer de taille sur ces marchés."

Les deux principaux marchés adressés par Exail (source : société)

Les synergies annoncées sont-elles au rendez-vous ?

" Les synergies avec iXblue se mettent en place rapidement depuis le closing car nous ne sommes pas restés les bras croisés pendant le temps qui s’est écoulé entre la signature et le rapprochement effectif. Les deux entreprises ont rapidement adopté la même bannière « Exail Technologies ». Elles ont mis en commun leurs équipes de R&D pour tout ce qui est sonar, IA, logiciel et autonomie. D’autres chantiers prennent logiquement plus de temps, comme la mise en commun des fournisseurs et le regroupement de sites. Nous visons ainsi, en annualisant, une quinzaine de millions d’euros de synergies de coûts d’ici 2026. D’un point de vue commercial, nous commençons à travailler ensemble, à l’image de notre réponse à l’appel d’offres australien portant sur la fourniture robots de déminage. Dans la surveillance maritime, ce sont les drones de surface issus d’iXblue qui sont proposés compte tenu de leurs performances supérieures. Ce sont, à ce stade, près de 30M€ de revenus annuels supplémentaires à l’horizon 2025-2026 qui sont attendus du rapprochement entre les deux entreprises. "

De quoi est constitué votre carnet de commandes ? Comment pourrait-il s’étoffer dans les années à venir ?

" Notre carnet de commandes à fin octobre s’élève à 610 M€. Il est constitué à 90% par le segment Navigation & Robotique maritime (75% du CA groupe), constitué de nos deux activités principales : la vente de systèmes de navigation, de systèmes de positionnement, de sonars ; la commercialisation de drones et de systèmes de drones autonomes pour les applications maritimes, intégrant les systèmes de navigation et autres équipements du groupe afin de proposer les solutions robotiques les plus performantes. Notre carnet de commandes sera pour l’essentiel écoulé au cours des cinq prochaines années, sachant que le contrat BENL, dont il reste 350 M€ à livrer, s’étale jusqu’en 2028 mais sera concentré sur les trois prochaines années. L’atteinte des 500 M€ repose donc sur le gain de nouveaux contrats, ce qui ne nous inquiète pas spécialement. En effet, depuis l’acquisition de iXblue, nous ressentons un intérêt plus marqué pour nos solutions compte tenu des tensions géopolitiques, qu’elles soient liées au conflit en Ukraine ou au Proche-Orient. Par exemple, depuis l’attaque du gazoduc russe, la France a lancé un programme de protection des grands fonds marins sur lequel nous faisons partie des interlocuteurs naturels. Rappelons qu’une opportunité majeure s’offre à Exail en Australie. Sur cet appel d’offres comparable à notre contrat BENL, nous ne sommes plus que deux compétiteurs, avec une décision qui sera rendue dans les 12 mois. D’autres marines s’apprêtent à élargir ce marché nouveau maintenant que les drones remplacent les bateaux dans la guerre des mines. Or, nous avons à ce stade remporté 3 des 4 programmes attribués à l’échelle mondiale. L’hydrographie est un également un marché naissant, au potentiel comparable à celui du déminage. Là aussi il s’agit de remplacer les bateaux lourdement équipés par des drones, également appelés robots autonomes. Nous réalisons déjà plusieurs dizaines de millions d’euros de CA sur ce marché. Nous fournissons par exemple les Américains du NOOA. "

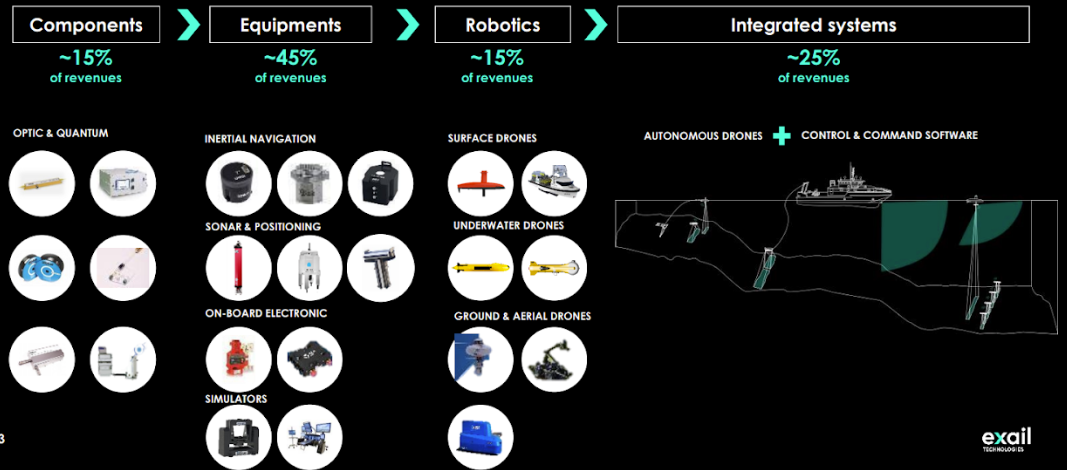

Une forte intégration verticale (source : société)

Vous indiquez viser, à horizon 2025 ou 2026, 500 M€ de ventes avec une marge d'Ebitda de 25%. Quels seront vos besoins d’investissement à mettre en face ? En effet, la création de valeur n’est pas encore visible dans les comptes d’Exail…

" Nous n’avons pas d’investissement majeur à réaliser dans l’outil de production. En effet, en incluant la R&D capitalisée, nos capex devraient avoisiner les 30 M€ annuels. En termes de BFR, celui d’iXblue était plutôt inférieur à celui d’ECA compte tenu de la taille plus importante des pièces chez ECA. Pour donner un ordre d’idée, sachant que les fluctuations peuvent être très importantes, le BFR devrait représenter environ un quart de nos ventes. Avec 125 M€ d’EBITDA, nous nous sentons à l’aise pour autofinancer ces investissements tout en désendettant petit à petit le groupe. Si le ROCE vous semble limité au regard des comptes du nouvel ensemble, il faut prendre en compte que nous sommes en train de récolter les fruits d’une dizaine d’années d’investissement en R&D."

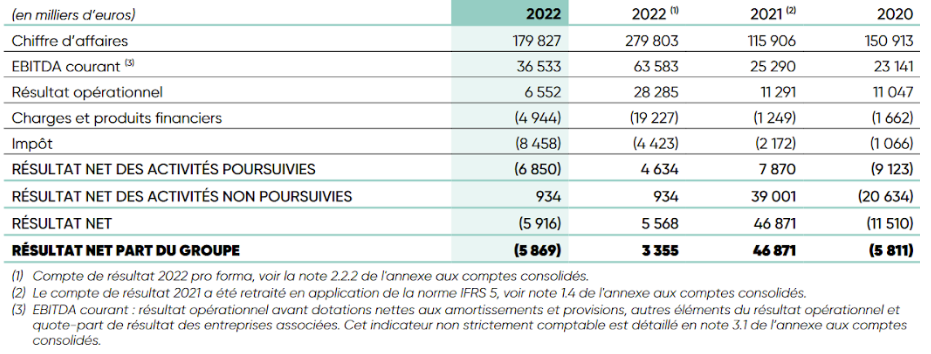

Principaux agrégats du compte de résultat consolidé (source : Rapport Financier 2022)