Le distributeur de produits high-tech lyonnais a revu ses prévisions de ventes annuelles à la baisse à l’occasion de la publication de ses résultats semestriels. Son cours de Bourse a bien résisté, l’annonce de la reprise du fonds de commerce de Rue du Commerce offrant de nouvelles opportunités, moyennant un investissement raisonnable. Entretien.

Olivier de la Clergerie, comment expliquez-vous l’attentisme des consommateurs qui semble se prolonger en cette fin d’année ?

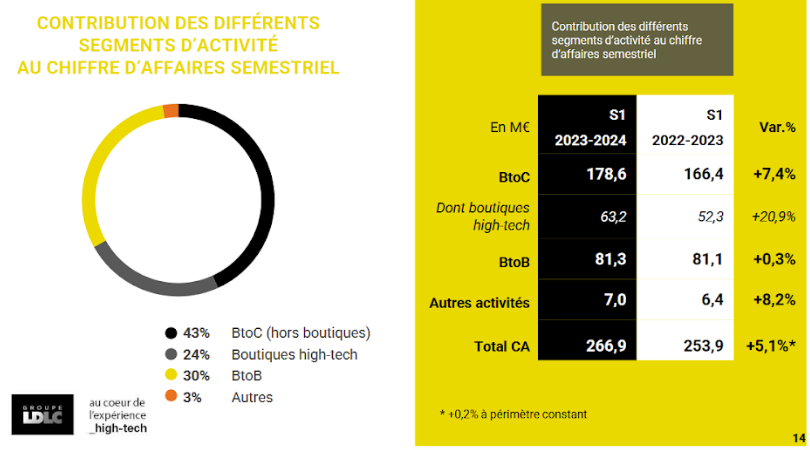

"Comme nous nous y attendions, l’année 2023/2024 constitue un exercice d’attente après deux exercices de consolidation de nos ventes. Rappelons que l’exercice 2020-2021 avait été marqué par une explosion des ventes de LDLC de 47%, dont 25% en organique, sur fond de crise sanitaire. Au niveau mondial, une phase de renouvellement des équipements informatiques est attendue en 2024/2025. Il est très compliqué de savoir quand les utilisateurs se rééquiperont franchement, notamment car la durée d’utilisation des équipements, pour des motivations écologiques, pourrait avoir glissé de 2-3 ans à 3-4 ans. Nous sommes donc en phase d’attente et tablons sur un maintien sur le deuxième semestre de la stabilité de nos ventes à périmètre constant. Notre marge brute est redevenue satisfaisante dans un contexte de marché qui demeure perturbé. Elle ressort à 21,5%, en hausse de 140 points de base par rapport au premier semestre 2022/2023. Compte tenu d’une saisonnalité plus favorable au 2e semestre, la profitabilité se maintiendra sur l’ensemble de l’exercice."

source : LDLC

Votre stratégie accorde une place primordiale au client et au salarié. Quelle est celle de l’actionnaire ? Comment comptez-vous redresser la profitabilité, pénalisée par la hausse des coûts fixes au premier semestre ?

"Notre modèle économique n’a pas changé : soucieux de notre qualité de service, nous internalisons la chaîne logistique autant que possible. Cela se retrouve dans notre niveau de coûts fixes, et se traduit financièrement par un levier opérationnel important quand la croissance des ventes est au rendez-vous. Nous en avons largement profité en 2021 et 2022. Cela nous pénalise en 2023, tout comme cela nous pénalise tous les ans au 1er semestre puis nous favorise au 2nd semestre quand l’activité est plus forte. Cette année en particulier, nous avons subi l’inflation de certains postes comme les salaires, les loyers, l’énergie, sans oublier que nous avons intégré les équipes d’A.C.T.I. MAC, soit une soixantaine de personnes. En attendant un rebond de l’activité, nous avons décidé d’ajuster certaines dépenses comme nous l’avons fait en arrêtant, à fin juillet 2023, les activités opérationnelles de LDLC Event."

Votre candidature au rachat de Rue du Commerce a-t-elle pour objectif de mieux absorber vos coûts fixes et de réduire la concurrence, comme vous l’aviez fait avec Top Achat, qui pesait également 50 à 100 M€ de CA, ou peut-elle être transformante pour le Groupe LDLC compte tenu de la notoriété de la marque ou de son modèle de place de marché ?

"Ce que nous pouvons dire aujourd’hui, c’est que nous souhaitons conserver la marque Rue du Commerce et ses activités à la fois de vente directe et via la place de marché, lesquelles peuvent représenter une nouvelle opportunité de développement. Notre logique est celle qui a fonctionné lors du rachat de Top Achat, c’est-à-dire élargir notre clientèle tout en faisant jouer rapidement les effets d’échelle sur la rentabilité. Quant à l’intensité de la concurrence, cette opération conforterait notre position de leader sur la distribution de produits high-tech, mais le marché restera très ouvert."

Qu’a-t-il manqué à Rue du Commerce ces dernières années ? Quel sera votre atout principal pour redresser cette enseigne ?

"La bonne connaissance des métiers de la distribution high-tech et la spécialisation de nos ventes sur ce segment, comme l’a fait Rue du Commerce depuis quelques années, vont permettre d’offrir rapidement à la clientèle de cette nouvelle enseigne les outils internes qui font le succès de notre Groupe. A l’image de ce que nous avons su faire avec l’enseigne Top Achat."

Groupe LDLC est spécialisé dans la distribution en ligne de matériel informatique et multimédia destiné au grand public et aux professionnels. Les produits concernent notamment des PC, des ordinateurs portables, des périphériques (claviers, souris, scanners, enceintes, etc.), des appareils photos numériques, des lecteurs MP3, des composants (cartes mères, graphiques, mémoires) et des logiciels.

Aujourd'hui acteur majeur du e-commerce sur le marché de l'informatique et du high-tech pour les particuliers comme les professionnels, Groupe LDLC exerce ses activités au travers de 15 sites, dont 7 marchands. Le groupe développe également un réseau de magasins en propre ou en franchise.

Le CA par source de revenus se ventile entre ventes de marchandises (95%) et ventes de services (5%).

89% du CA est réalisé en France.