Kerry réalise la majeure partie de son chiffre d’affaires (84%) sur la fourniture de solutions gustatives et nutritionnelles. La gamme est large : arômes, amidons, colorants, édulcorants, etc. Les applications sont diverses. Le marché de l’alimentaire est dominant (66%), suivi par les boissons (27%) et les produits pharmaceutiques (7%). Le groupe est également présent dans le secteur laitier (yaourts, beurre, lait, concentrés de protéines de lait, etc) en Irlande (16%).

D’un point de vue géographique, Kerry est présent à l’international. Les régions d’Amériques sont très dynamiques (48,5% du chiffre d’affaires) avec d’importantes possibilités de croissance, tout comme les pays émergents (19,9%). L’Europe (31,5 %) - Irlande incluse - tend plutôt à stagner.

Kerry Group en quelques chiffres (source : Kerry)

Une croissance durable

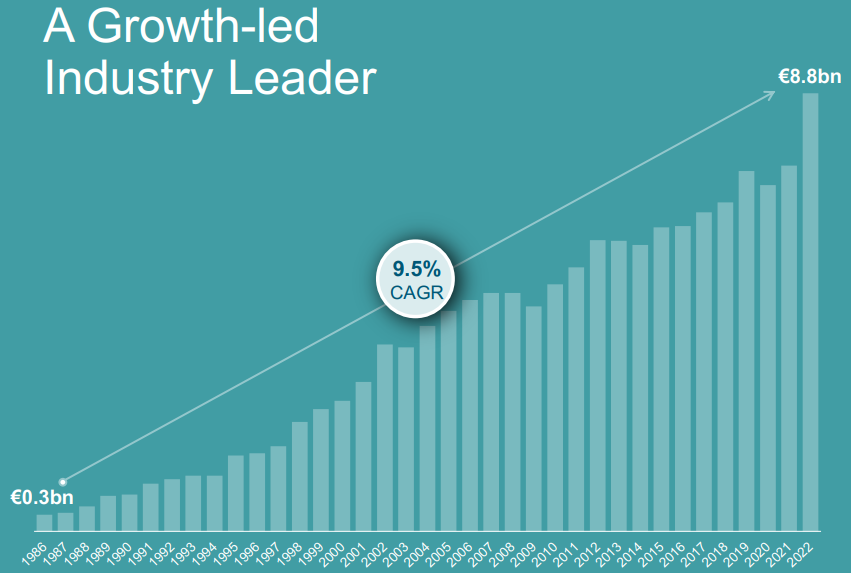

Kerry se démarque par une croissance exceptionnelle qui perdure depuis plusieurs décennies. Depuis 1986, ses revenus connaissent une croissance moyenne annuelle de 9,5 %. L’évolution s’est faite tout en conservant les activités historiques, à savoir le traitement et la transformation du lait. L’actionnaire d’origine, Kerry Cooperative Creameries, reste d’ailleurs le premier porteur avec 11,3 % du capital.

Evolution du chiffre d’affaires entre 1986 et 2022 (source : Kerry)

Kerry figure parmi les principaux acteurs d’un secteur gigantesque déjà très concentré. Lorsque l'on considère l'ensemble des domaines d'application dans lesquels le groupe est impliqué, le marché atteint une valeur de 80 milliards d'euros. L'essor de l'industrie agroalimentaire, de la restauration rapide ainsi que des produits dits ultra-transformés contribuent à une forte demande en ingrédients fonctionnels.

Un management solide et un contexte qui ne pèse pas

Bien sûr, la prospérité d'une entreprise sur un marché ne s'explique pas uniquement par une dynamique favorable de ce dernier. Kerry Group est manoeuvré par des dirigeants très compétents. Edmond Scanlon, le PDG, n’a pas hésité à prendre des mesures audacieuses en 2017 à son arrivée pour réorganiser le portefeuille de l'entreprise. Cela s'est traduit par des cessions d'actifs pour 1,4 Md€ et des acquisitions pour 1,1 Md€. Bien que la plupart des opérations de croissance externe soient de petite taille, elles sont nombreuses (4 en 2022), ce qui a permis au groupe de renforcer sa présence dans des domaines spécialisés.

Kerry opère dans un marché qui, dans l'ensemble, est assez peu vulnérable aux crises. Et ce, pour une raison simple. La population n'arrête pas de s’alimenter. Au contraire, en périodes difficiles, comme en 2008 et 2020, les foyers tendent à privilégier les plats préparés, la restauration rapide et les produits “transformés”, car ils sont moins onéreux que de manger au restaurant, simples d'utilisation et rapides. Par conséquent, il y a peu de risques que le contexte macroéconomique actuel entraîne des problèmes pour Kerry Group, d'autant plus que la demande reste soutenue. L'année dernière, le groupe a enregistré une augmentation de ses volumes de 6,1 % et de ses prix de 11,7 %.

Des finances au garde à vous

On l’a évoqué plus haut, le compte de résultat de Kerry est marqué par une croissance survitaminée des revenus. En revanche, la rentabilité demeure stable, se situant en moyenne aux alentours de 8,5 % pour la marge nette. Cela se traduit néanmoins par une augmentation des bénéfices, qui évoluent presque en parallèle avec le chiffre d'affaires. Sur la période allant de 2014 à 2022, ceux-ci sont passés de 480 millions d'euros à 606 millions d'euros.

Bien que les bénéfices par action augmentent moins rapidement que le chiffre d’affaires, ils ont tout de même progressé de 2,73 € à 3,41 € sur la période étudiée. Le nombre d'actions en circulation reste stable. Par conséquent, il est raisonnable de supposer que les acquisitions ont créé de la valeur, d'autant plus que l'endettement se maintient proche de ses niveaux historiques (environ 1,8 fois l'EBITDA), et que les acquisitions ont principalement été autofinancées par les flux de trésorerie disponibles. Bien que ces derniers soient volatils, ils s'élèvent à environ 400 millions d'euros par an. C’est un niveau satisfaisant pour couvrir la plupart des besoins du groupe, y compris le paiement d'un dividende (185 millions d'euros en 2022) en constante augmentation depuis 2013, signe, là encore, d’une gestion rigoureuse.

Les perspectives de l'entreprise sont relativement prudentes, mais elles restent en ligne avec les performances des années précédentes. Pour l'année en cours, Kerry prévoit une croissance de sa rentabilité et de son bénéfice net ajusté (BNA) dans une fourchette comprise entre 1 % et 5 %. Pour cela, le groupe dispose d’un solide portefeuille de nouveaux produits, notamment dans la vente au détail, la restauration et le snacking. Les nombreux stocks accumulés en Amérique du Nord sont en train de se réduire, ce qui signifie moins de coûts à venir. Enfin, le pic de l’inflation est passé. A plus long terme, le groupe vise d’ici 2026 une marge d'EBITDA supérieure à 20 % (contre 16,5 % en 2022) hors activités liées aux produits laitiers.

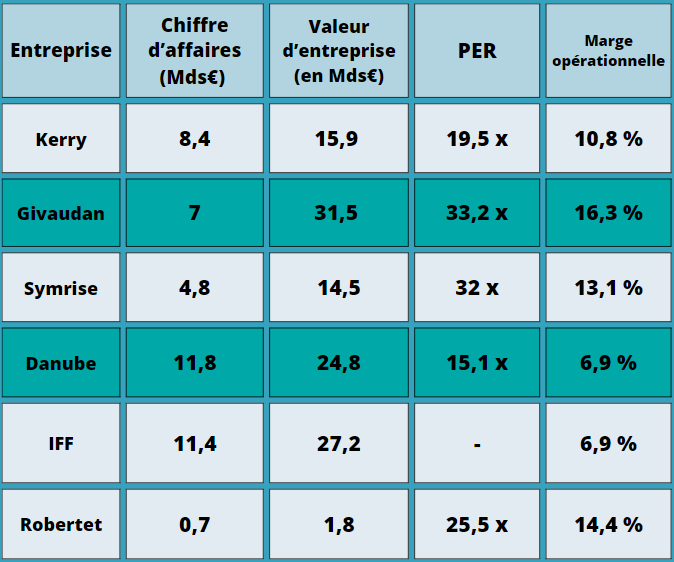

Kerry versus ses principaux concurrents pour l’exercice prochain en 2024 (source : Zonebourse)

Kerry est un ton en dessous des mastodontes du secteur, que ce soit au niveau des marges et de la taille. En effet, des entreprises telles que le suisse Givaudan et l'allemand Symrise se positionnent sur des segments à plus forte valeur ajoutée, notamment dans les domaines des parfums et de la beauté. Le français Robertet, bien qu'étant dans la même catégorie, est nettement plus petit, avec un chiffre d'affaires qui ne dépasse pas le milliard d'euros. Mais nous ne parlons pas ici de sous performance, puisque les concurrents en question ne sont pas positionnés sur les mêmes spécialités.

En ce qui concerne la valorisation, il est logique que le multiple du PER soit inférieur à celui des géants de l'industrie. Néanmoins, la décote semble excessive. Le PER actuel de Kerry est de 19,5 fois, un nombre nettement inférieur à la moyenne de 27,6 fois depuis 2014. Pourtant, les perspectives sont cohérentes avec l’historique du groupe, mais les investisseurs semblent sanctionner la phase de normalisation en cours après les excellents résultats de 2022. La chute du cours de 35 %, amorcée à la mi-2021, semble exagérée.