Déjà, que s’est-il passé jeudi ?

L'action de la marque de mode allemande Puma a perdu 11,5% en clôture jeudi dernier, avec une curieuse configuration de marché. En général, une société publie une mauvaise nouvelle hors séance et le titre se fait découper à l’ouverture. Là, le scénario est différent. L'action a ouvert en baisse modérée, avant de remonter quasiment à l'équilibre autour de 9h20. Puis elle a commencé à décrocher entre 9h30 et 11h30. Pendant une partie de la matinée, personne n'a bien compris ce qu'il se passait. Puis nos contacts nous ont permis d'apprendre qu'une conférence téléphonique de cadrage sur les prochains résultats avait eu lieu avec les analystes qui suivent le dossier. Réunion dont la tonalité était suffisamment prudente pour que des ajustements baissiers aient lieu sur les anticipations de certains bureaux d'études. Le management a beau avoir confirmé par la suite ses prévisions annuelles, la pression sur le titre ne s'est pas démentie. Ce genre d'épisode pose la question de l'égalité de l'accès à l'information, puisque le décrochage de l'action est la conséquence d'éléments nouveaux qui ont d'abord été cantonnés à un cercle très restreint, en l'occurrence les personnes présentes à la conférence téléphonique. C’est ce dont nous allons discuter.

Eh ! c’est pas un délit d’initié, ça ?

Ben oui, c’est vrai quoi, il y a clairement des gens qui ont eu accès à l’information avant les autres, et qui en ont profité !

Mais avant de s’emballer, il faudrait peut-être que je vous explique ce qu’est un délit d’initié, et donc une information privilégiée. Parce qu’en effet, un délit d’initié, ce n’est ni plus ni moins que l’utilisation (illégale, précisons-le) d’une information privilégiée pour faire un gain sur les marchés. Notez que la réalisation d’un gain n’est pas une condition sine qua non pour être rattrapé par la patrouille, mais il faudrait quand même ne pas être bien doué pour arriver à se planter en bénéficiant d’une info privilégiée.

Marché efficient et accès à l’information

Pour vous expliquer correctement ce que sont une information privilégiée et un délit d’initié, un petit détour par la notion de marché efficient n’est pas inutile. Si vous voulez comprendre la logique derrière la notion d’information privilégiée et parfaire votre culture financière, lisez les quelques lignes qui suivent. Sinon, passez directement au paragraphe suivant.

Dans la vraie vie, la bonne vieille loi de l’offre et la demande s’applique : une société vous propose un prix ou un service pour un prix qu’elle détermine, et c’est votre appétence pour ledit produit ou service qui vous fera accepter ce prix (sauf dans le cas où le bien ou service vous est nécessaire et qu’il n’y a pas d’alternative, c’est le « pricing power », mais ce n’est pas le sujet). Si vous êtes nombreux à vouloir le produit (demande), la société pourra augmenter ses prix, surtout si le produit est rare (offre).

Sur le marché boursier, cette règle s’applique également, c’est ce qui permet d’ajuster les cours de bourse. Mais elle n’est pas la seule variable qui impacte le prix. En réalité, et je ne vous apprendrai rien ici, la valeur d’une action ne dépend pas tant de l’offre et de la demande que de la valeur intrinsèque de la société, déterminée par tout un tas de métriques, que Zonebourse vous donne d’ailleurs l’occasion de surveiller. Toute information sur la vie de la société, qu’il s’agisse de la perte d’un contrat, de l’arrivée d’un nouveau client, de difficultés de recrutement, de problèmes de management, de la bonne ou mauvaise santé des résultats et j’en passe est donc essentielle. En bourse, ce qui a de la valeur, c’est l’information.

Et c’est là que j’introduis le concept de marché efficient. La théorie des marchés efficients est une théorie assez ancienne et popularisée par Eugène Fama selon laquelle un marché efficient est un marché dans lequel les prix reflètent pleinement et à tout moment l’information disponible, de sorte que l’argent va nécessairement aux bonnes entreprises, qui ne sont jamais ni surévaluées, ni sous-évaluées (je simplifie à l’extrême, j’espère qu’Etienne ne m’en tiendra pas rigueur). Cela signifie également que personne ne peut « battre le marché », faute de détenir une information déterminante que le reste des participants du marché n’aurait pas.

Or l’efficience des marchés, c’est le Graal, l’objectif qu’on cherche à atteindre, sur les marchés réglementés en tout cas. C’est ainsi le principe d’efficience des marchés qui sous-tend l’existence des carnets d’ordre et de manière générale, de toutes les exigences de transparence pré et post-négociation, sur les actions elles-mêmes, mais également sur les dérivés. C’est aussi lui qui justifie les différentes obligations d’information qui s’imposent aux acteurs du marché, qu’il s’agisse des franchissements de seuil, des ventes à découvert ou bien encore, plus prosaïquement, des publications de résultats.

L’efficience d’un marché repose donc sur le fait que les acteurs du marché doivent disposer d’un maximum d’informations. Mais aussi (surtout !) sur le fait qu’ils doivent tous disposer de la même information, au même moment. C’est ce principe de l’égal accès à l’information, qui est à l’origine de la réglementation sur les informations privilégiées et leur utilisation. En soi, il n’est pas possible de lutter contre les informations privilégiées : le CFO d’une société cotée a nécessairement des informations plus profondes sur ladite société qu’un investisseur lambda. Ce qui est problématique, ce n’est pas la détention d’une information privilégiée, mais son utilisation : le CFO d’une société cotée ne doit pas profiter de sa situation informationnelle privilégiée pour réaliser des gains sur le marché, au détriment des autres acteurs.

Information privilégiée et délit d'initié

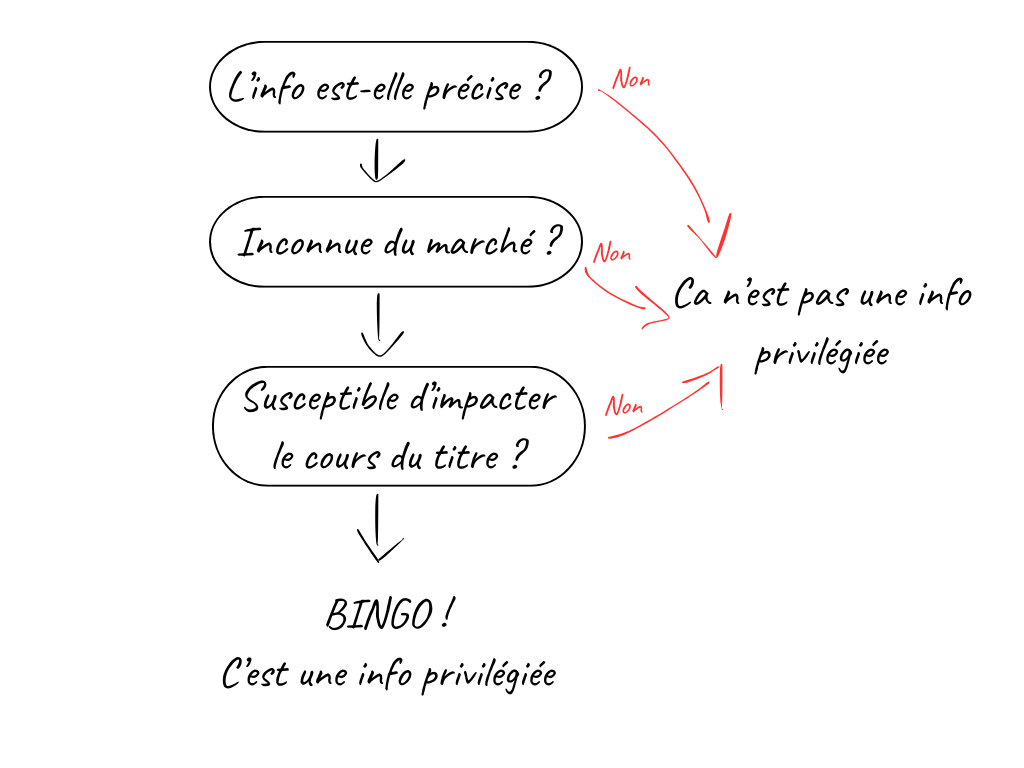

Juridiquement, l’information privilégiée est une information à caractère précis concernant un émetteur qui, si elle était connue du marché, serait susceptible d’avoir un impact sensible sur le cours du titre considéré (ou des dérivés dont il est un sous-jacent). Evidemment, la perte par une société cotée d’un contrat représentant une part conséquente de son CA constitue une information privilégiée. Mais il en va pareillement aussi, par exemple, de l’existence de dysfonctionnements internes répétés, affectant la production d’une société cotée.

Partant du principe que les informations privilégiées existent par nature, les diverses réglementations se sont attachées à encadrer leur utilisation : toute personne détenant une information privilégiée doit s’abstenir de l’utiliser, faute de se rendre coupable d’un délit d’initié. Elle ne doit pas davantage propager cette information auprès de quelques initiés, afin que ces derniers réalisent des opérations lucratives (ce qu’on appelait autrefois le délit de « dîner en ville » ou recel d’initiés). Par ailleurs, toujours dans la logique d’efficience des marchés, les sociétés cotées doivent porter à la connaissance du marché, dès que possible, les informations privilégiées qui les concernent. Mais revenons-en à l’opération d’initié et à sa définition juridique : il y a donc opération d’initié lorsque le titulaire d’une information privilégiée utilise celle-ci pour acheter (ou vendre), pour lui-même ou pour un tiers, des instruments financiers concernés par ladite information. Ou lorsqu’il utilise cette information privilégiée pour annuler ou modifier un ordre qu’il avait envoyé au marché avant de la connaître.

L’information privilégiée est donc une information qui n’est pas connue du marché. Mais à quel moment considère-t-on une information comme « publique » ? Quel est le seuil ? 10 personnes suffisent-elles à rendre l’information publique ou en faut-il 100 ? 500 ? 5 000 ?

Prenons l’exemple de notre CFO qui, de par la nature même de ses fonctions, se trouve en possession d’une information privilégiée concernant la société où il officie. Que se passe-t-il s’il communique cette information à son CEO ? à sa femme (la sienne, pas celle de son CEO, même si ça ne change pas grand-chose, du point de vue du droit boursier en tout cas) ? à l’équipe comptable qui est sous ses ordres ? à ses pairs CFO d’autres sociétés, au cours d’un congrès national ?

Je profite de la réponse à ces questions pour vous présenter les trois niveaux d’initiés :

- Les initiés primaires, sur lesquels repose carrément une présomption de connaissance de l’information privilégiée. C’est le cas du CEO auquel notre CFO a communiqué l’information privilégiée : quand bien même il ne l’aurait pas déjà connue, il était présumé la connaître. Notre CFO n’a donc pas commis de faute en lui révélant l’information (on rappelle en effet que l’information privilégiée n’est pas seulement frappée d’une interdiction d’utilisation mais aussi d’un devoir de réserve), information qui n’est pas devenue publique au passage. Notez cependant que la réponse serait différente si l’information concernait non pas la société où exerce le CFO mais une autre (par exemple, le fait qu’un fournisseur ne paye plus ses factures depuis des mois, le CFO serait alors toujours un initié secondaire, et son CEO ne serait plus un initié primaire mais secondaire).

- Les initiés secondaires, appelés comme tels car ce sont leurs fonctions qui les ont amenés à connaître une information privilégiée. C’est le cas de notre CFO ! Mais ce sera aussi le cas de l’équipe comptable, à qui il révèlera l’information. Notez toutefois que, dans le cadre de son devoir de réserve, il n’est censé leur communiquer cette information que si, et dans la mesure, du nécessaire.

- Les initiés tertiaires, aussi appelés initiés d’initiés, qui sont tout simplement les personnes tenant l’information privilégiée d’un initié. L’épouse du CFO est ainsi une initiée tertiaire, de même que les CFO ayant assisté au congrès, quand bien même seraient-ils 200 à avoir entendu les confidences de notre CFO. Si vous avez suivi, vous avez compris par ailleurs qu’en révélant une information privilégiée à des tiers, notre CFO a commis une faute, sanctionnée pénalement.

Vous l’aurez compris : en réalité, le seuil n’est pas quantitatif mais qualitatif. Ce n’est pas tant le nombre de personnes à qui l’information est diffusée qui compte, que la manière dont elle est diffusée : communiqué officiel évidemment, mais aussi article dans la presse spécialisée, lettre aux associés ou réunion publique. Peu importent les moyens, tant que les actionnaires sont informés, ou en tout cas en mesure de l’être.

Bon alors, délit d’initié ou asymétrie d’accès à l’information ?

Je sais, vous êtes en train de vous dire que c’est bien beau mes explications mais que j’ai toujours pas répondu à la question de départ : y’a-t-il eu opération d’initié sur le titre Puma jeudi matin ? Dit autrement : les analystes qui suivaient le dossier Puma étaient-ils des initiés ou l’information est-elle devenue publique au moment où elle leur a été communiquée ? Et bien… tout dépend des circonstances !

Prenons l’exemple du premier délit d’initié consigné, en tout cas selon la légende. Le 20 juin 1815, alors que le marché se débarrassait à bas prix de ses obligations anglaises, pariant sur une victoire de Napoléon, Nathan Rothschild a eu connaissance de la défaite de Waterloo. Avant que la nouvelle ne parvienne aux Anglais, dans la nuit du 21 au 22 juin, Nathan s’était opportunément porté acquéreur de nombreuses obligations du gouvernement britannique, réalisant ainsi une jolie plus-value à terme. Mais, ainsi que me l’a fait judicieusement remarquer notre rédac chef : était-ce vraiment un délit d’initié ou avait-il un meilleur accès à l’information ? Comprendre, des chevaux plus rapides (ou un pigeon, si l’on en croit Wikipédia).

Pour en revenir à nos moutons (ou à nos analystes, en l’occurrence), l’autorité de marché a déjà pu juger qu’une réunion à laquelle assistaient des analystes n’était pas nécessairement une réunion publique. Or si la réunion n’est pas publique, alors la transmission de l’information privilégiée aux analystes fait d’eux des initiés tertiaires, et donc il en va de même des personnes auxquelles ils communiquent à leur tour l’information, qui se rendront coupables de délit d’initié au moment où elles passeront un ordre sur le titre considéré.

De ce qu’on sait des faits, il s’agissait d’une réunion de cadrage avec les analystes couvrant le dossier, dans l’intention justement d’informer le marché des circonstances nouvelles relatives au titre Puma. Il s’agit d’une pratique tout à fait courante pour les émetteurs. La réunion de jeudi dernier répondrait alors aux critères d’une réunion publique, faisant des analystes les relais auprès du marché d’une information devenue publique. Le fait que l’information ait en premier lieu circulé dans un cercle restreint n’est alors pas pénalement répréhensible, mais seulement la manifestation que ledit cercle avait, comme Nathan Rothschild en son temps, accès à de meilleurs chevaux.

Dans ces circonstances, il n’y a vraisemblablement pas eu opération d’initié. Le marché a-t-il en revanche été efficient ? A l’évidence pas !