SüdZucker est un groupe allemand contrôlé à plus de 60 % par un syndicat de producteurs de betteraves du sud de l’Allemagne. La holding d’investissement autrichienne Raiffeisen détient aussi 10,2% du capital. L’actionnariat est stable : un bon point pour la pérennité de la société.

L’entreprise dispose de cinq branches d'activités :

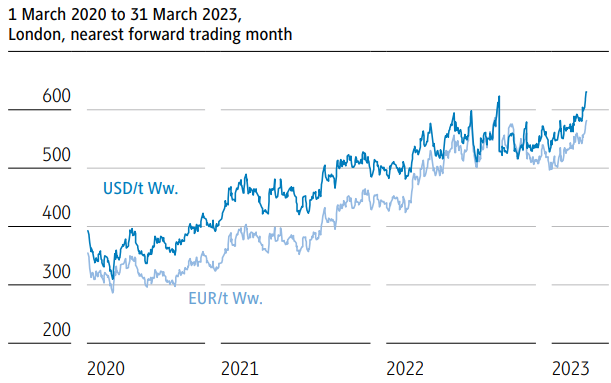

- la filiale historique de production de sucre à partir de betteraves sucrières représente 33,8% du chiffre d’affaires. La société dispose de 23 sites de production et de 2 raffineries, SüdZucker est le leader européen de ce marché. Bien que la rentabilité reste correcte (7,2% de marge opérationnelle en 2022), l’industrie est marquée par une faible dynamique de croissance et par les aléas du prix de l’or blanc. Ainsi, la rentabilité à tendance à osciller d’une année sur l’autre. Pour l’heure, les prix du sucre continuent de se maintenir à des niveaux élevés. Le Covid a contribué à son envolée, dans le sillage des autres matières premières.

Evolution du prix de la tonne de sucre en Dollar et en Euro (source : SüdZucker)

- la gamme des ingrédients de spécialité (23,3% des revenus) fournit des ingrédients fonctionnels à base de sucre. On y trouve par exemple des aliments prêts à l’emploi comme les petites portions de confitures dans les chaînes d'hôtels et des composants pour l’industrie de la pizza surgelé et du snacking. Le catalogue est large et SüdZucker s’appuie sur trois marques qui opèrent dans le monde entier.

- la branche des énergies végétales est l’activité la plus lucrative de SüdZucker, générant une marge opérationnelle d’environ 18% l’an dernier. La filiale produit essentiellement de l’éthanol mais aussi des produits richement protéinés ou encore de la nourriture animale provenant des résidus de la transformation des betteraves sucrières. Elle compte pour 14,6% du chiffre d’affaires.

- l'activité amidon (qui est le sucre que l’on trouve dans des légumes comme la pomme de terre ou la carotte) totalise 12,6% des revenus. SüdZucker produit de l’amidon modifié et des produits à base de saccharose.

- avec moins de 3,5% de marge opérationnelle l’an dernier, le segment des fruits (préparations à base de fruits, jus de fruits concentré, arômes naturels, etc) représente 15,6% des ventes.

Une partie de la palette de produits du groupe (source : SüdZucker)

L’ensemble a représenté 7,6 Mds € de chiffre d’affaires, soit un niveau d’activité similaire à celui de … 2014. En effet, SüdZucker, propriétaire de la marque Saint-Louis, fait face à une panne de croissance depuis plus d’une décennie. Les marges sont faibles, voire dans le rouge certaines années comme lors des exercices de 2019 à 2021.

D'où vient le problème ?

SüdZucker s'est considérablement diversifié en exploitant un large éventail de segments liés au sucre. Cependant, les disparités de rentabilité entre ces différentes activités n’ont pas contribué à stabiliser les finances du groupe au fil des exercices. Une partie du problème provient également du marché lui-même, car l'industrie du sucre est mature avec une croissance pratiquement inexistante. Dans ce contexte, la consolidation est presque inévitable. Les grandes entreprises ont tendance à racheter les plus petites pour bénéficier d'économies d'échelle et améliorer leurs marges. Dans ce cadre, SüdZucker jouit d'une position avantageuse et peut se permettre d'effectuer des acquisitions, d’autant que l’endettement est maîtrisé et ne représente qu’un peu plus d’une fois l’EBITDA fin 2024. Cependant, ces opérations de croissance externe peuvent se révéler risquées, notamment pour une entreprise qui a du mal à générer un cash-flow important. Jusqu'à présent, la société n'a effectué que de petits rachats à intervalles irréguliers, comme l'acquisition du fabricant d'ingrédients fonctionnels néerlandais, Meatless, à la mi-2022.

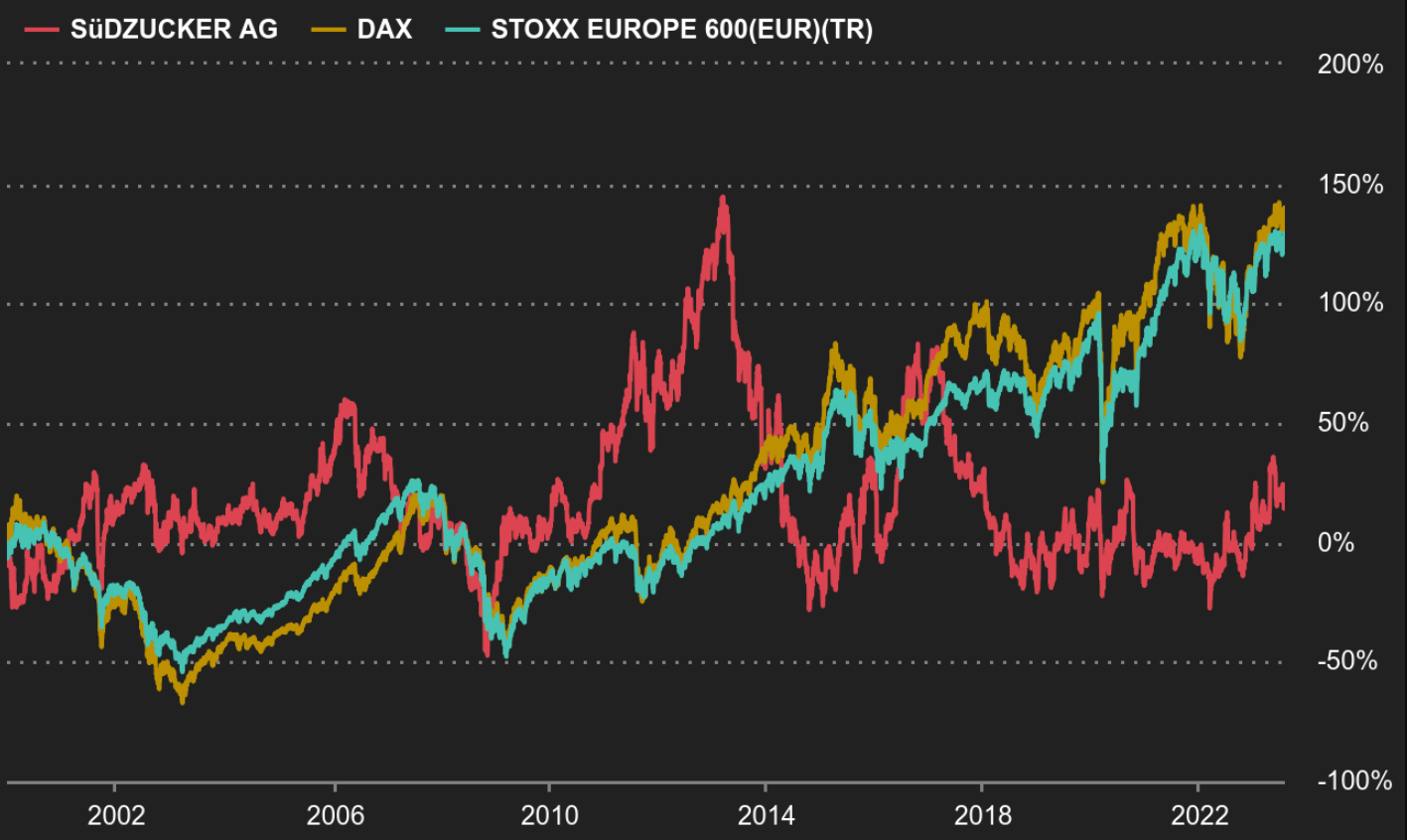

Un cours à l’image de la croissance

Tout comme le compte de résultat qui stagne, le titre de l'entreprise n'a pas connu de grandes variations, à l'exception de périodes exceptionnelles à la fin de 2012 et en 2016, lorsque les prix du sucre étaient au plus haut. Actuellement, le titre se maintient au même niveau qu'au début des années 2000. Malgré cette relative stabilité, les investisseurs ont trouvé un certain réconfort grâce au dividende, qui leur a rapporté l'année dernière un rendement de 3,3%.

Evolution du cours de SüdZucker (source : Zonebourse)

Quelles conclusions en tirer ?

Qu’on se le dise, SüdZucker n’est pas un acteur qui met des étoiles dans les yeux des investisseurs. En tant que leader européen dans la production de sucre, il évolue sur un marché très concurrentiel où coexistent des acteurs non cotés, tels que les groupes français Tereos, propriétaire des marques Béghin-Say et La Perruche, ainsi que Cristal Union, qui détient notamment la marque bien connue Daddy et Erstein. Le reste de la concurrence se trouve essentiellement à l'étranger et produit du sucre de canne.

Quant à la diversification, il faut la considérer à la fois comme un atout et une faiblesse. D'une part, elle lui permet de réduire sa dépendance aux prix du sucre, qui peuvent être sujets à des variations importantes. D'autre part, l'écart de rentabilité entre ses différentes filiales est considérable.

Qu’en est-il de la valorisation ?

Actuellement, les analystes prévoient que les trois prochains exercices seront bénéficiaires, avec une marge nette supérieure aux années précédentes. Également, la société ne se paye que 6,6 fois ses profits pour 2024, un chiffre nettement inférieur à la moyenne des années précédentes. En bref, SüdZucker a des perspectives meilleures que dans le passé mais est moins valorisé. Ce paradoxe s’explique par le fait que la filiale la plus rentable, CropEnergies, cotée en bourse mais toujours sous le giron de sa maison mère à 69%, a déçu lors des dernières publications. Elle a même dû abaisser ses prévisions, conséquence de la normalisation des prix de l’éthanol. Pour autant, au prix actuel, la plupart des analystes maintiennent une recommandation d’achat, justifiant des objectifs annuels conservateurs.

Voir à sujet notre précédente note d'analyse : Südzucker AG, une "action-obligation" sur ses plus-hauts.