Sartorius Stedim Biotech, l'histoire est cassée

Juste un rappel du mécanisme, pas remis à jour par pure flemme : Sartorius Stedim Biotech : Another one bites the dust. Le titre Sartorius Stedim Biotech se fait découper aujourd'hui après ses trimestriels.

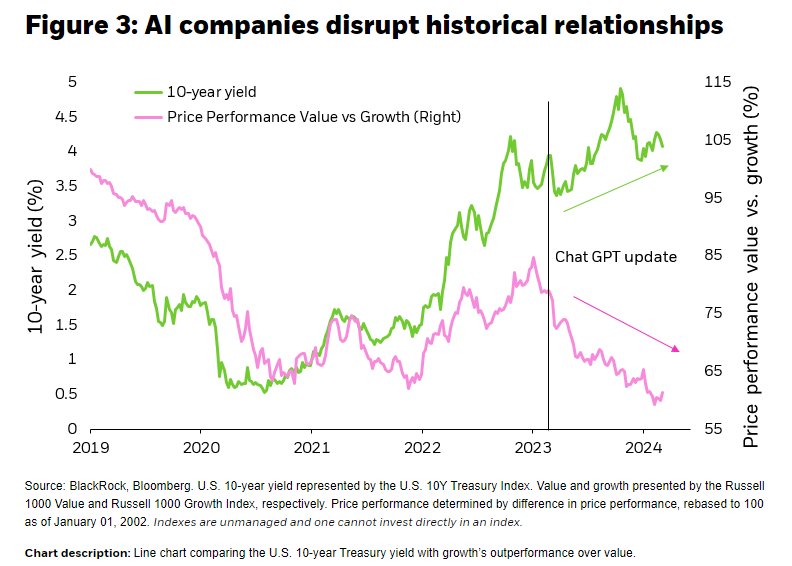

L'IA a brisé un mariage solide

Pioché chez BlackRock il y a quelques jours, ce graphique est assez instructif. Il montre que la corrélation habituelle entre le rendement de l'obligation d'Etat à 10 ans US et la performance des actions dites value s'est brisée avec l'irruption de l'intelligence artificielle dans le grand public. Cette situation "a conduit à un leadership étroit, où quelques noms sélectionnés peuvent s'opposer à la tendance générale. En raison du poids de ces quelques noms dans les principaux indices, nous pensons que les actions en tant que classe d'actifs peuvent continuer à se redresser", estime BlackRock.

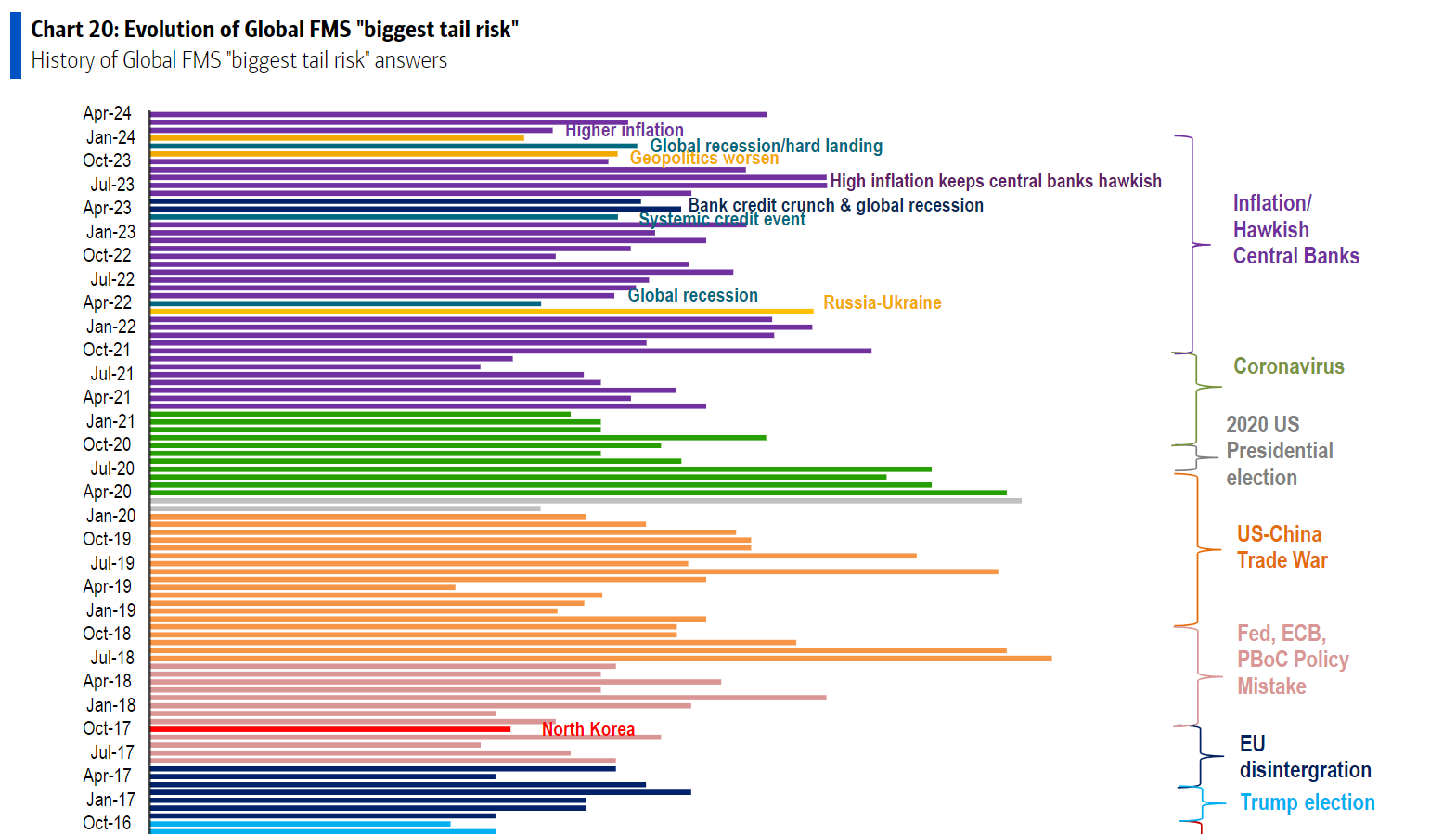

L'inflation, menace numéro un

Un des grands classiques de l'étude mensuelle menée par Bank of America auprès des grands gérants de fonds. Ici, la réponse à la question "quel est le plus gros risque actuel pour les marchés financiers ?". Depuis trois mois, le retour des craintes sur l'inflation est en tête, sans surprise. J'ai démarré la capture à l'élection de Donald Trump en 2026.

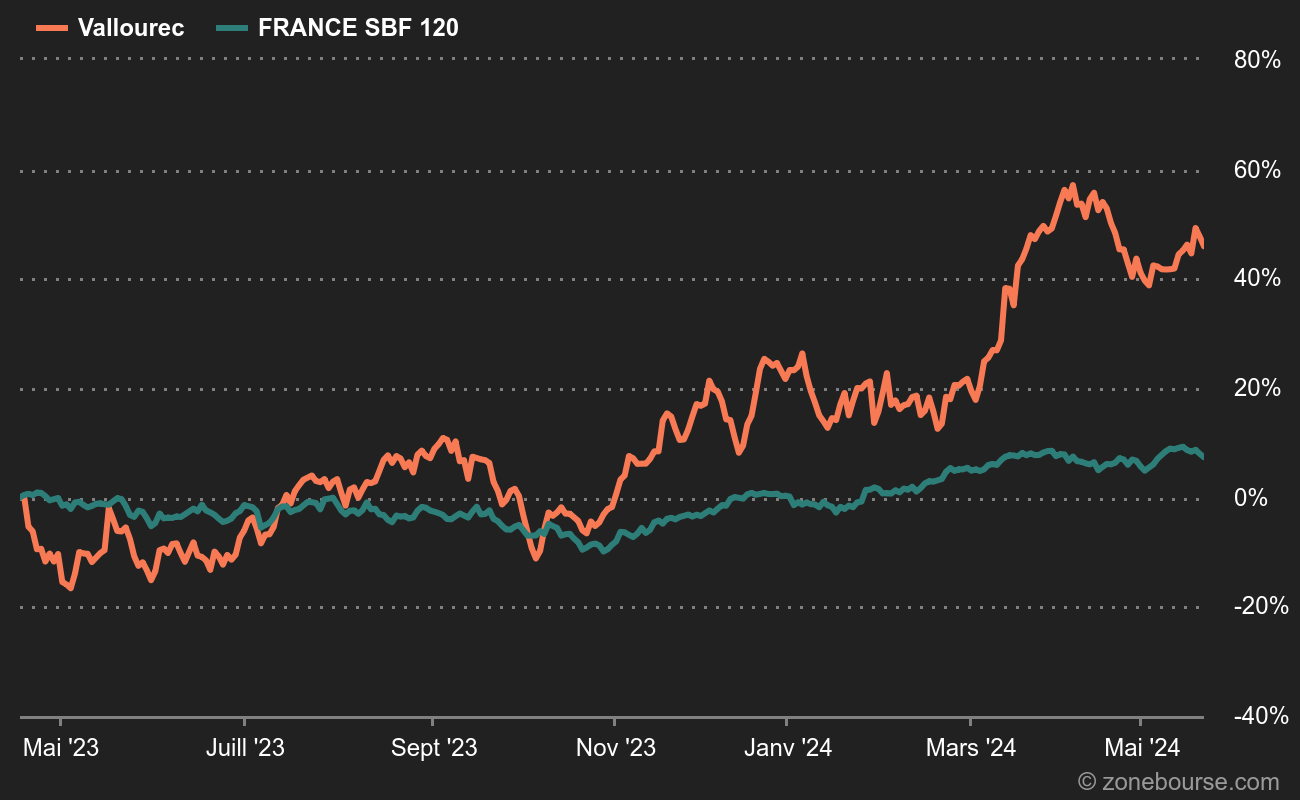

Vallourec, cette fois c'est la bonne ?

Parmi les entreprises françaises qui ont dû passer par de douloureuses transformations de dette en actions pour survivre, Vallourec est peut-être en train de voir le bout du tunnel. Le groupe remonte doucement mais sûrement l'échelle des notations crédit, en parvenant à refinancer des échéances de dette dans des conditions financières plus avantageuses, en dépit de taux directeurs toujours haut perchés. La société a émis 820 M€ d'obligations à 8 ans avec un coupon de 7,5%. Les fonds vont notamment permettre de racheter de la dette rémunérée à 8,5%. Vallourec paie toujours un peu cher son financement, mais se retrouve aux portes de la catégorie d'investissement. S&P a relevé hier la notation crédit du dossier à "BB+", rejointe par Moody (Ba2, qui correspond à BB) et Fitch (BB+). Cette dernière juge même la perspective d'évolution de la notation "positive", ce qui ouvre la voie à la sortie de la catégorie junk, puisque la catégorie d'investissement démarre un cran au-dessus, à "BBB-".

Depuis le début de son redressement, le dossier affiche un joli parcours boursier (même pas de temps que Sartorius Stedim, pour faire miroir)

Voilà ce qu'en dit S&P dans la note parue hier : "de notre point de vue, l'initiative de refinancement de Vallourec est une étape positive vers la réduction de la dette brute, la diminution des charges d'intérêt et l'amélioration de la liquidité". S&P pense que le groupe est en capacité de générer plus de 1 Md€ d'EBITDA cette année et "continue de penser que Vallourec est en bonne voie pour atteindre son objectif de dette nette nulle", un objectif qui pourrait même être accéléré si la société vend son immobilier allemand. S&P pourrait relever la note vers la fin 2025 si le groupe ne descend pas sous un EBITDA plancher moyen de 750 M€ au cours du cycle, si son ratio dette ajustée/EBITDA est inférieur à 1,5x en milieu de cycle et ne dépasse pas 2x en bas de cycle et si le rétablissement des opérations minières à un niveau proche de la pleine capacité et achèvement de la montée en puissance des opérations brésiliennes se poursuit.

Rappelons aussi que le dossier bénéficie d'un "facteur X" depuis mars et l'arrivée au capital de ArcelorMittal à hauteur de 28,4%, après le rachat des parts d'Apollo.