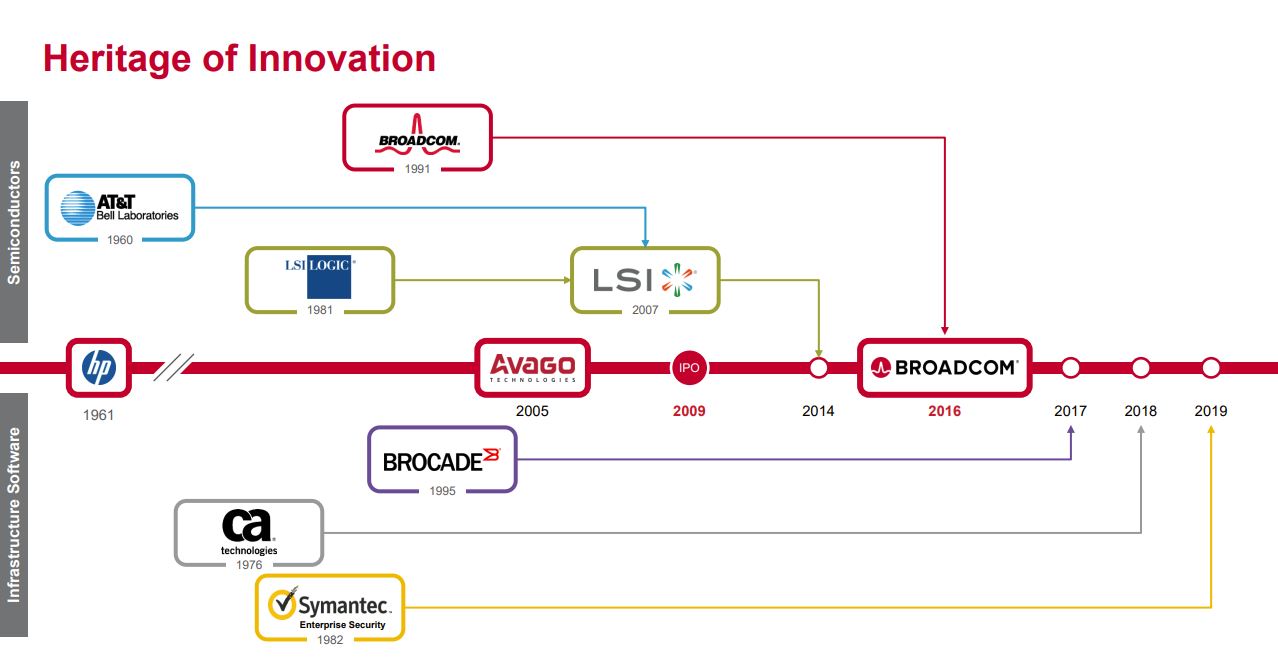

La société a été créée en 2005 lorsque la division des semi-conducteurs d'Agilent a été vendue aux sociétés de capital-investissement KKR et Silver Lake Partners. Peu après, début 2006, Hock Tan a été nommé PDG. L'entreprise est entrée en bourse en 2009 et, à l'époque, sa taille et sa portée étaient beaucoup plus modestes qu'aujourd'hui. Pour vous dire, la capitalisation boursière de Broadcom est passée d’une midcap de 6,5 milliards de dollars en 2009 à 200 milliards de dollars aujourd’hui.

Une histoire d’acquisitions bien maîtrisées

Avago s'est principalement développée grâce à une série d'acquisitions, en commençant fin 2014 par le rachat de LSI. À la suite de cette acquisition, Avago a réalisé une acquisition majeure par an, intégrant ces nouvelles entreprises avec rapidité et efficacité. La deuxième acquisition la plus impactante a été celle de Broadcom en 2016, qui, à l'époque, était en fait 30 % plus grande qu'Avago. Avago a donc repris le nom de Broadcom et un nouveau Broadcom a été créé. D'autres acquisitions significatives ont été Brocade en 2017, CA Technologies en 2018 et Symantec Security en 2019.

L’entreprise a débuté avec des franchises de semi-conducteurs dans les applications sans fil, industrielles et câblées. Après l'acquisition de LSI, la société a également eu une présence significative dans le domaine du stockage. En 2018, Avago a acquis CA Technologies, une société de logiciels qui fournit des services aux clients de l'ordinateur central. Cela a choqué le marché car la gestion d’une entreprise de logiciels est très différente de celle d'une entreprise de semi-conducteurs. L'intégration et la capture des synergies pour cette transaction ont été excellentes et Avago a ensuite acquis une autre société de logiciels (Symantec) l'année suivante.

La plus récente - et encore en cours puisqu’elle devrait se finaliser en 2023 - est celle de VMWare dont nous discuterons de la pertinence plus tard dans ce conseil. L’important ici de comprendre la capacité d’intégration exceptionnelle des acquisitions par Broadcom.

Un univers de solutions étendu

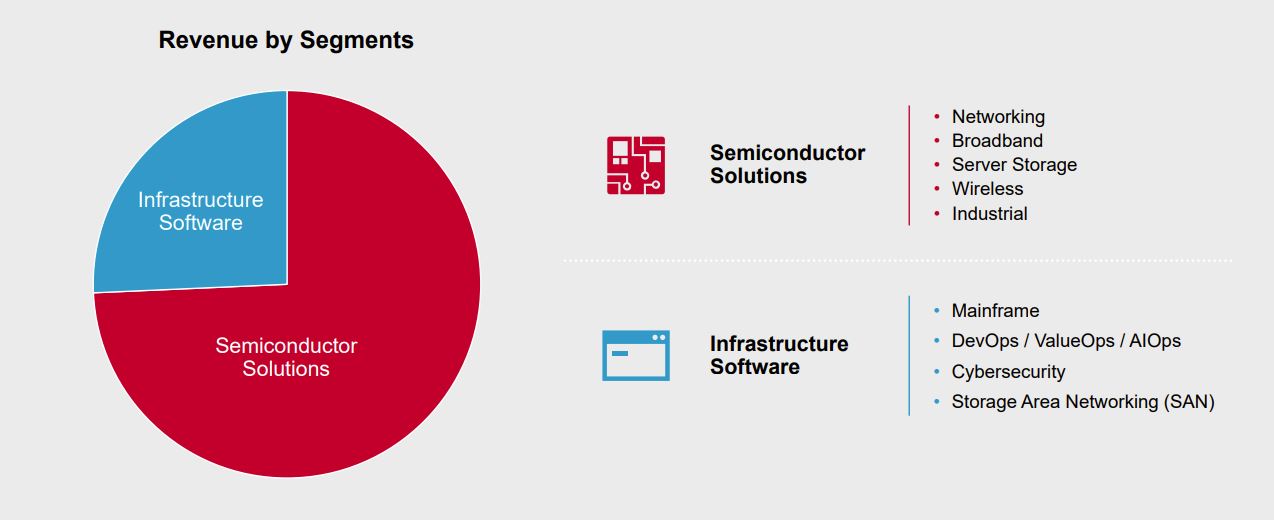

La société opère dans deux segments : les solutions semi-conductrices (75 % du chiffre d’affaires) et les logiciels d’infrastructure (25 %). Leur portefeuille de produits dessert des marchés critiques, notamment les centres de données, les réseaux, les logiciels, le haut débit, le sans-fil, le stockage, la cybersécurité ou encore l’industrie. L'entreprise possède désormais des franchises de semi-conducteurs de premier plan dans les domaines des composants optiques, de la commutation/du routage, des décodeurs et des modems, des ASIC, des filtres RF, des récepteurs Wi-Fi et Bluetooth, des contrôleurs de stockage sur disque dur, de la fibre optique industrielle, etc. Le groupe possède également des franchises de logiciels de premier plan dans les domaines de la sécurité des points d'extrémité et des proxy Web, de la prévention des pertes de données, des logiciels d'application pour gros ordinateurs et des réseaux à fibres optiques. L’entreprise est bien positionnée sur de nombreux segments du marché des semi-conducteurs comme vous l’aurez compris. Un point sur le carbure de silicium sur lequel l’entreprise est bien positionnée qui devrait continuer de s’étendre aux véhicules électriques et aux data centers de haute performance dans les années à venir et ce malgré un possible ralentissement économique qui semble - en ces semaines de doutes - très probable.

Un management compétent et une croissance solide

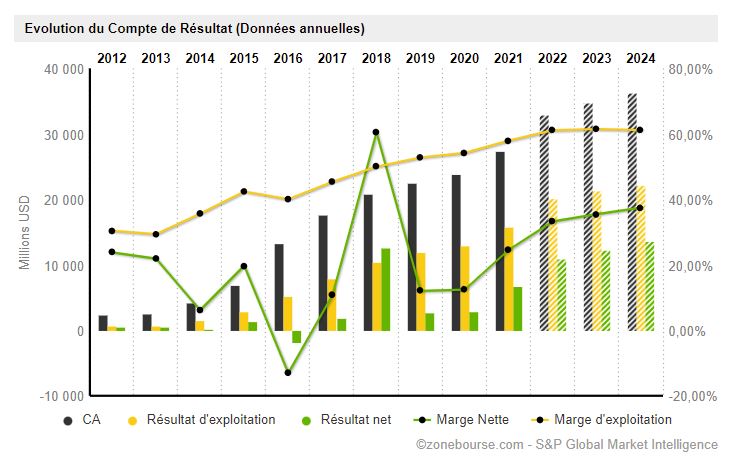

L’équipe de direction mène ce navire avec brio et ce depuis longue date. En effet, Hock E. Tan, actuel PDG de Broadcom, est arrivé à son poste en 2006 et a su utiliser efficacement le capital pour développer et structurer le groupe. En 16 ans, l’entreprise a réalisé une douzaine d’acquisitions significatives pour un total d’un peu plus de 100 milliards de dollars (dont 61 milliards pour VMWare). Les revenus sont quant à eux passés de 1,5 milliard de dollars pour l’exercice 2006 à 27,5 milliards de dollars pour l'exercice 2021, soit un CAGR de 20% sur 16 ans. En un mot : impressionnant.

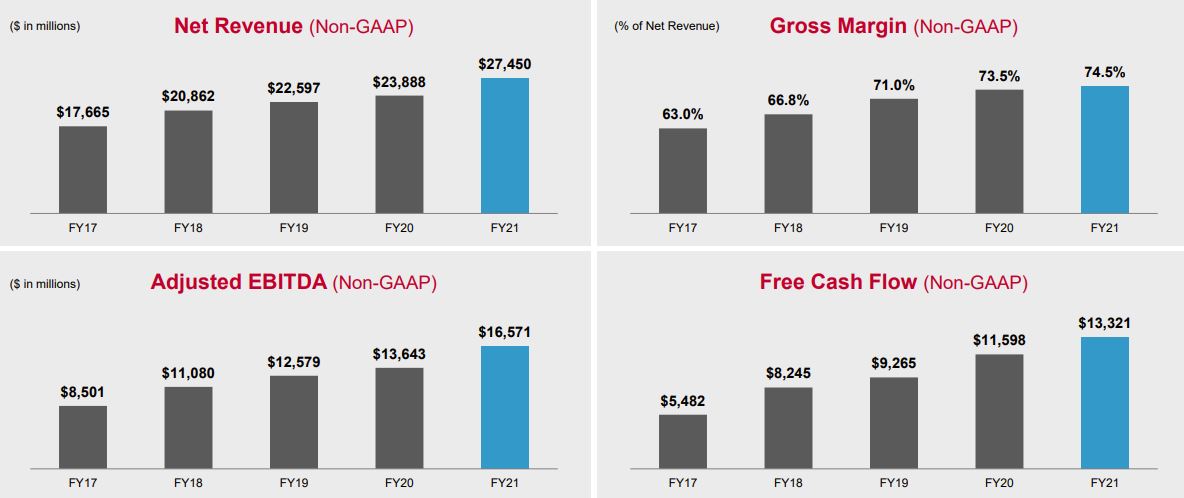

Au cours de cette période (2006-2021), le profil de marge de l'entreprise s'est également amélioré de façon spectaculaire, passant de 26% de marges brutes et de -6 % de marges d'exploitation au cours de l'exercice 2006 à 74% de marges brutes et 58% de marges d'exploitation au cours de l'exercice 2021.

Voici une vue de l’évolution du compte de résultat sur les dix dernières années :

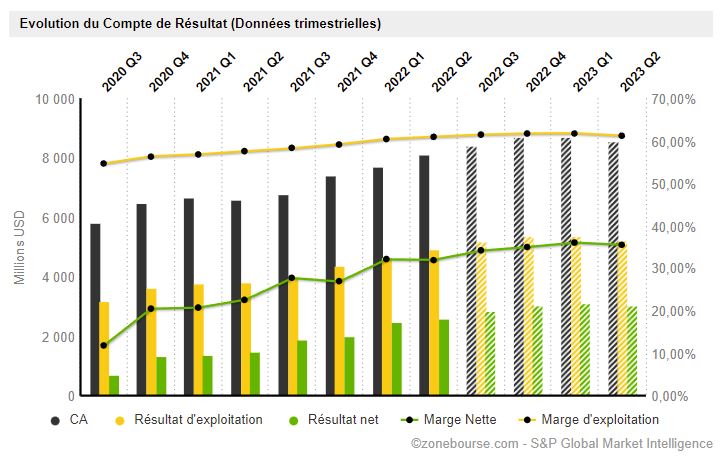

Voici une vue de l’évolution du compte de résultat sur les derniers trimestres :

L’équipe de direction peut se targuer de bien répartir le capital en pesant les profils de rendement des acquisitions, des rachats, des dividendes et des remboursements de dettes. Le management identifie efficacement les technologies et les secteurs d'activité essentiels (réinvestissement du capital) par rapport aux actifs financiers (flux de trésorerie). Il n'hésite pas à prendre des initiatives audacieuses, s'attaquant souvent à des poissons plus gros que lui (à la manière d’un outsider, ce qui est très appréciable).

Un business “moatesque”

Oui on se permet d’inventer des mots ici. Le terme “moat” désigne les douves (traduction anglaise de moat) qui protègent l’entreprise des envahisseurs (ici les concurrents). Et vous allez voir que Broadcom en possède plusieurs.

Tout d’abord, le groupe bénéficie d’une économie d’échelle et de barrières à l’entrée, propres à l’industrie certes mais pas seulement. La fabrication de semi-conducteurs nécessite généralement des niveaux élevés de coûts fixes et l'effet de levier est principalement réalisé sur la ligne de la marge brute. Même si la plupart des sociétés de semi-conducteurs ont adopté le modèle "fabless" (externalisation de la production à des fonderies telles que TSMC, Samsung, Global Foundries et autres), Broadcom applique à la fois un modèle sans usine mais l’entreprise possède aussi quelques fonderies en propre.

C'est en partie la raison pour laquelle de nombreuses fusions d'entreprises du secteur des semi-conducteurs ont été couronnées de succès. Selon Goldman Sachs, les synergies se situent entre 5% et 20% des revenus pour les fusions de semi-conducteurs entre 2014 et 2016, avec une économie moyenne de 11%. Et cela ne fait que compter les synergies annoncées au moment de l'acquisition. De nombreuses fusions ont donné lieu à des synergies et à une augmentation de la marge supérieures à celles annoncées.

Associez cela à un acteur conscient d’acquérir des entreprises sous-optimisées avec l'intention de réduire sérieusement les coûts et d'augmenter les marges et vous aurez une bonne entreprise. Ce qui est unique dans la stratégie d'acquisition de Broadcom, c'est que la société est prête à réduire la taille des cibles d'acquisition (par le biais de cessions) si cela permet d'obtenir de meilleurs retours sur le capital déployé.

La détention de nombreux brevets associés à ces actifs tangibles lui donne un avantage certain en ces temps d’inquiétudes sur l’inflation et de pressions sur les chaînes d’approvisionnement.

Ces avantages compétitifs durables se traduisent au niveau de la profitabilité de l’entreprise et du retour sur investissement pour les actionnaires. Le ROI pour les investisseurs devrait être de 20 milliards de dollars (10%) en rachats d’actions et 6,7 milliards (3,4%) de dollars en dividendes. Les marges sont copieuses avec une marge brute de 74%, une marge opérationnelle de 58% et une marge nette de 24,5% en 2021. Le ROE (return on equity) est de 51,5%, le ROA (return on asset) de 8,9% et le ROIC (return on invested capital) de 11,3%.

VMWare, un atout majeur

VMware est l’un des principaux acteurs dans le domaine des logiciels d’entreprise et s’impose notamment avec ses produits d’administration, à savoir les suites vRealize et CloudHealth. Selon Gartner, VMWare est le leader du marché mondial des logiciels de virtualisation avec une part de marché de 72%. La société fournit 99% des entreprises du Fortune 500 (les 500 plus grandes entreprises américaines en termes de chiffre d’affaires). Le défi pour Broadcom sera de gérer le catalogue très étendu et la clientèle nombreuse de VMWare. On peut penser que le groupe va continuer d’investir dans les logiciels vSan, NSX et vSphere/ESXi de VMWare. De ce que l’on sait, Broadcom voudrait commencer par intégrer CA et Symantec sous la marque VMware. Reste à savoir quelles synergies sont possibles entre les différents catalogues, notamment avec les logiciels de sécurité de Symantec. L’expérience de Broadcom en la matière nous rend plutôt confiant sur sa capacité à relever le défi. En termes d’impact financier, l’opération pèsera sur les flux de trésorerie de Broadcom pour l’exercice 2023 avec une dette en forte augmentation mais réduira son WACC à 7,4% après acquisition (contre 8,1% actuellement).

Un dividende notable

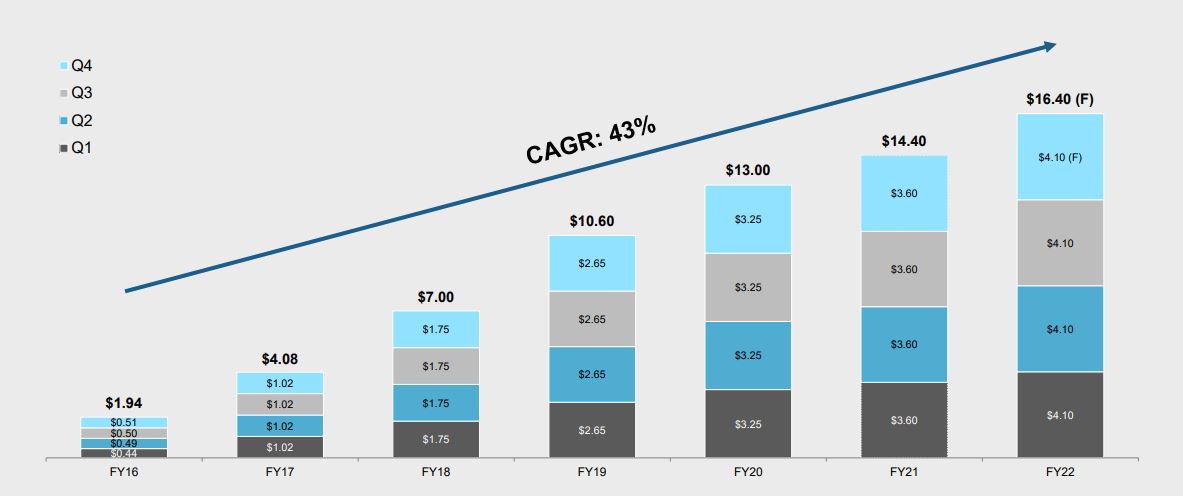

La société verse d’ailleurs un dividende copieux pour le secteur, estimé à 16,40$ cette année (soit 3,40% de rendement au moment où j’écris ces lignes). La croissance du dividende suit un joli trend haussier ces six dernières années (CAGR de 43%), en témoigne le graphique ci-dessous.

Le secteur des valeurs technologiques pâtit habituellement dans ce type de contexte inflationniste incertain accompagné d’une forte remontée des taux. Toutefois, il serait grossier de confondre les torchons et les serviettes. En effet, les acteurs avec des bilans qui comportent des ratios élevés d’actifs incorporels tel que Broadcom se débrouillent plutôt bien face à ces changements de politique monétaire. La maîtrise de ses coûts via la détention de nombreux actifs tangibles et intangibles la protège de l’inflation, plus que les autres acteurs du secteur. De plus, la société a annoncé de solides perspectives pour 2022 et possède une meilleure visibilité que la moyenne du secteur sur son carnet de commandes. Le titre surperforme d’ailleurs ses principaux concurrents sur un an glissant (en témoigne le graphique ci-dessous).

Valorisation

Concernant les ratios de valorisation, la société se valorise 19 fois ses bénéfices 2022 (et 6 fois ses revenus prévisionnels) bien en deçà de sa valorisation historique à 33 fois les bénéfices, et en ligne avec le secteur à 19 fois alors que les fondamentaux sont ici bien meilleurs. Toutefois, le marché anticipe un ralentissement de la croissance du secteur dans ces conditions macro-économiques plus compliquées. Nous pensons au contraire qu’un ralentissement, s’il a lieu, ne serait que technique (quelques trimestres) et toucherait moins Broadcom que ses concurrents plus dépendants.

Une valorisation par DCF (Discounted Cash Flow) nous amène à une valorisation entre 620$ et 680$ selon les hypothèses utilisées. 48% du chiffre d’affaires est converti en cash-flows disponibles. Le titre offre d’ailleurs un rendement de ses cash-flows disponibles (FCF Yield) de l’ordre de 8,5%. C’est certainement la mesure la plus aberrante au vu des qualités fondamentales de l’entreprise.

Alors pourquoi l’entreprise est aussi bon marché au regard de ces free cash flow ? La raison première est le contexte macroéconomique incertain vis-à-vis d’une possible récession, situation de stagflation ou tout simplement un ralentissement économique sur quelques trimestres. Ajoutez à cela une forte inflation et son corollaire - des taux directeurs qui montent en flèche aux Etats-Unis et en Europe - et vous obtenez un cocktail négatif pour les entreprises de croissance avec une réactualisation à la baisse des cash-flows futurs.

Mais une autre explication, plus microéconomique, me vient à l’esprit : la croissance organique ne fait pas partie de l'histoire mise en avant chez Broadcom. Le modèle économique de l'entreprise consiste à avoir des franchises durables de semi-conducteurs et de logiciels, et non à investir dans des franchises émergentes à forte croissance. Broadcom a ainsi une perception d’une valeur sûre mais lente. Nous avons vu au contraire que des optionnalités et des potentiels de croissance cachés existent, notamment dans les data centers, le cloud, la 5G et les voitures électriques.

Conclusion

Tous ces arguments en faveur de Broadcom me laissent penser qu’elle en a dans le ventre. Je ne serai pas surpris de voir la valeur surperformer quasiment tous ses concurrents dans les mois et les années à venir au vu de son potentiel de croissance, de son parcours opérationnel et boursier exemplaire et de sa valorisation attractive, à tout point de vue meilleurs que la moyenne du secteur. A ce titre, nous avons rentré la valeur dans notre portefeuille Investisseur USA à un PRU initial (avant de potentiels renforts de position) de 477,81$, soit un potentiel de hausse à court terme (environ 12 mois) estimé à 30% par nos experts.