CGG est un fournisseur de données et de matériel destinés aux acteurs de l'exploitation des ressources naturelles terrestres. La palette va des géosciences (notamment l'imagerie de subsurface) aux équipements (comme les capteurs sismiques Sercel) en passant par les données terrestres multiclients. Sur l'exercice 2021, l'activité Géoscience a généré 33% des revenus, les données terrestres 29% et les équipements 38%. Selon le principe du "last man standing", puisque nous verrons que le secteur est devenu très clairsemé, CGG affiche des parts de marché élevées dans les équipements (54% de part de marché mondiale) et les géosciences (43% de parts de marché). Mais ce n'est pas forcément synonyme de résultats récurrents et élevés.

Exit les navires

Le "nouveau CGG" est une version allégée de l'ancien, sur la base d'un modèle dit "asset light", qui implique que l'entreprise n'est plus à la tête d'une coûteuse flotte de navires comme c'était encore le cas dans sa vie d'avant. L'activité n'en reste pas moins cyclique et soumise aux plans d'investissement des majors de l'énergie. Elle est aussi consommatrice de ressources, comme nous le verrons peu après.

Le bilan de la société a lui aussi été allégé, par toute la panoplie du sauvetage de l'entreprise moribonde : levée de fonds, financement dilutif, abandon de créance, coup d'accordéon… Reste que le surendettement est une forme d'addiction qu'il est difficile de traiter. Le bilan reste critique avec grosso modo 1 milliard de dollars de dette nette à échéance 2027 avec un coupon moyen de 8,25%. Le montant des capitaux propres est à peu près identique, même si un tiers des actifs sont des écarts d'acquisitions. Les deux-tiers restants se répartissent entre actifs tangibles (les équipements) et intangibles (les bases de données).

Des résultats fragiles

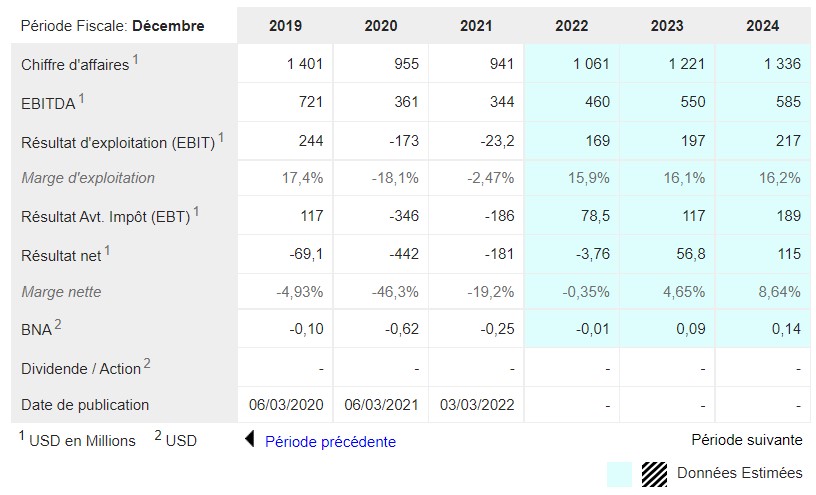

Sur les six premiers mois de l'année 2022 le groupe voit son profit d'exploitation (70 M$) très largement entamé par la charge d'intérêts (50 M$). La génération de cash reste anémique, puisque l'intégralité du cash-flow repart dans la réalisation d'études, soit des investissements aux retours sur investissement historiquement négatifs dans le cas de CGG et de la majorité de ses concurrents.

L'embellie sur la génération de liquidités constatée sur le semestre qui vient de s'écouler est à mettre au crédit de la cession du bail du siège social.Au niveau des performances opérationnelles du 1er semestre, la référence du secteur, le norvégien TGS, s'en sort beaucoup mieux avec un profit cash de 82 M$ pour un chiffre d'affaires de 362 M$. TGS a été le pionnier du modèle "asset-light" et "multi-client" dans l'acquisition de données géo-sismiques. Il conserve un endettement raisonnable et verse un généreux dividende, ce que CGG n'est pas en mesure de faire compte-tenu de son endettement. L'action du Français reste un instrument très spéculatif. La dette pourrait constituer une alternative. Mais les obligations (à haut rendement donc : 7,75% et 8,75% à échéance 2027) n'affichent qu'une décote de 15% sur le pair, ce qui reste faible compte tenu du risque. Les aficionados du secteur prendraient moins de risque avec TGS.

Le management se débat pour faire vivre l'entreprise, c'est indéniable. Il est intéressé au redressement via 3,5 millions d'actions gratuites et un nombre équivalent d'options avec échéance 2024 et 2025 et strike 1,05 EUR. Pour l'anecdote, le premier actionnaire de CGG est l'américain Contrarian Capital Management (qui porte bien son nom), un spécialiste de la dette ultra-spéculative dont la créance a été convertie en actions lors de la restructuration de CGG (il possède 9,2% du tour de table actuel). On peut imaginer que l'objectif de l'investisseur n'est pas de rester ad vitam aeternam exposé.

Bref, un dossier hyper-spéculatif dans un secteur très compliqué, au sein duquel presque tout le monde a fait faillite à un moment ou à un autre du cycle. Dernière victime en date, l'américain ION, dont CGG et TGS viennent de se partager les restes. Même si l'horizon a l'air de se dégager un peu avec le retour des projets énergétiques en 2023, on reste dans des activités structurellement fragiles : si l'on s'en tient à une lecture stricte du compte de résultats, le dernier bénéfice net de CGG remonte à 2012.

Un peu d'histoire

Quelques mots historiques sur CGG, tirés de la présentation officielle de la société. La Compagnie Générale de Géophysique est née en 1931 pour répondre aux besoins d'évaluation des ressources du sous-sol. Elle a été créée par Conrad Schlumberger, le plus âgé des deux frères alsaciens qui ont révolutionné l'exploration pétrolière (Schlumberger qui vient d'être rebaptisée SLB). Elle s'enrichit d'une division dédiée aux équipements d'enregistrement sismique, Sercel, en 1960. L'entreprise a connu une période faste dans les années 1980 et 1990, avec la multiplication de la prospection pétrolière dans le Golfe du Mexique, en Mer du Nord et en Afrique de l’Ouest. La CGG entre en bourse à Paris en 1981 puis à New York en 1997. Elle se renforce avec le rachat de Veritas en 2007, puis de la division géosciences de Fugro en 2013. Durant cette période, c'est la plus grosse entreprise de géophysique du monde. S'ensuit une période nettement plus difficile, avec un creux de cycle dévastateur pour le secteur, qui a coïncidé avec le plongeon des cours pétroliers et le gel des investissements. Les effectifs sont passés de près de 10 000 personnes en 2013 à environ 3 700 actuellement.