Dominique Thillaud, quels éléments structurels peut-on retenir de cet exercice 2022/2023 clos à fin septembre ?

"Nous pouvons retenir la croissance intrinsèque de l’activité qui valide le modèle d’affaires et la stratégie adoptée par le Groupe. Preuve en est la résistance de nos résultats au choc des prix de l’électricité que nous avons subi sur l’exercice passé. En effet, la facture d’énergie est passée de 35 à 72 M€ sachant que nous avons adapté nos systèmes opérationnels pour amoindrir le choc. Concernant les exercices suivants, nos tarifs d’achat de l’électricité pour l’année civile 2024 sont arrêtés ainsi qu’une partie de ceux de 2025 à des prix bien inférieurs. Quant à 2026, nous restons en attente du devenir des tarifs Arenh. Afin de réduire notre dépendance aux fluctuations tarifaires et d’améliorer notre bilan carbone, nous allons continuer de faire preuve de sobriété énergétique et d’investir dans l’autoproduction/autoconsommation, notamment en installant des panneaux photovoltaïques. D’ici quelques années, près de la moitié des besoins du Groupe seront autoproduits, les investissements étant assurés par des tiers à qui nous mettons à disposition nos emplacements moyennant un prix d’achat négocié."

Les loisirs que vous proposez sont plébiscités chaque année, et pourtant la quasi-stagnation du cours de Bourse sur 10 ans pose la question de la création de valeur pour l’actionnaire sur le long terme…

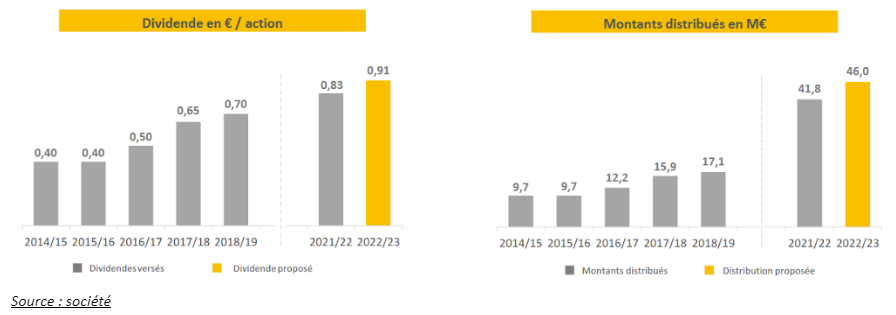

"Sur 10 ans notre cours de bourse est passé d’un peu plus de 11€ à 14 €, une performance qui, bien sûr, ne prend pas en compte les dividendes versés au cours de la période. En revanche, nous n’avons pas encore retrouvé le niveau de cours qui était le nôtre avant la crise du Covid qui, je le rappelle, a mis notre activité totalement à l’arrêt pendant de nombreux mois. Nous avons néanmoins su rebondir et le Groupe proposera à l’Assemblée Générale des actionnaires du 14 mars prochain un dividende de 0,91 € par action au titre de l’exercice 2022/23, en augmentation de 10% par rapport au dividende versé au titre de l’exercice 2021/22. Il représente un rendement d’environ 6,5% sur la base des cours actuels et correspond à un taux de distribution de 53% du résultat net part du Groupe, hors éléments non récurrents, en ligne avec l’objectif annoncé par le Groupe d’un taux de 50%. Cette politique de dividende est compatible avec la poursuite d’une stratégie de croissance profitable et d’investissements soutenus, tout en maintenant un niveau de levier financier maîtrisé, inférieur à 2.5x hors changement de périmètre."

Quels sont les ROCE actuels et les ROCE cibles dans les Parcs de Loisirs et les Domaines skiables ?

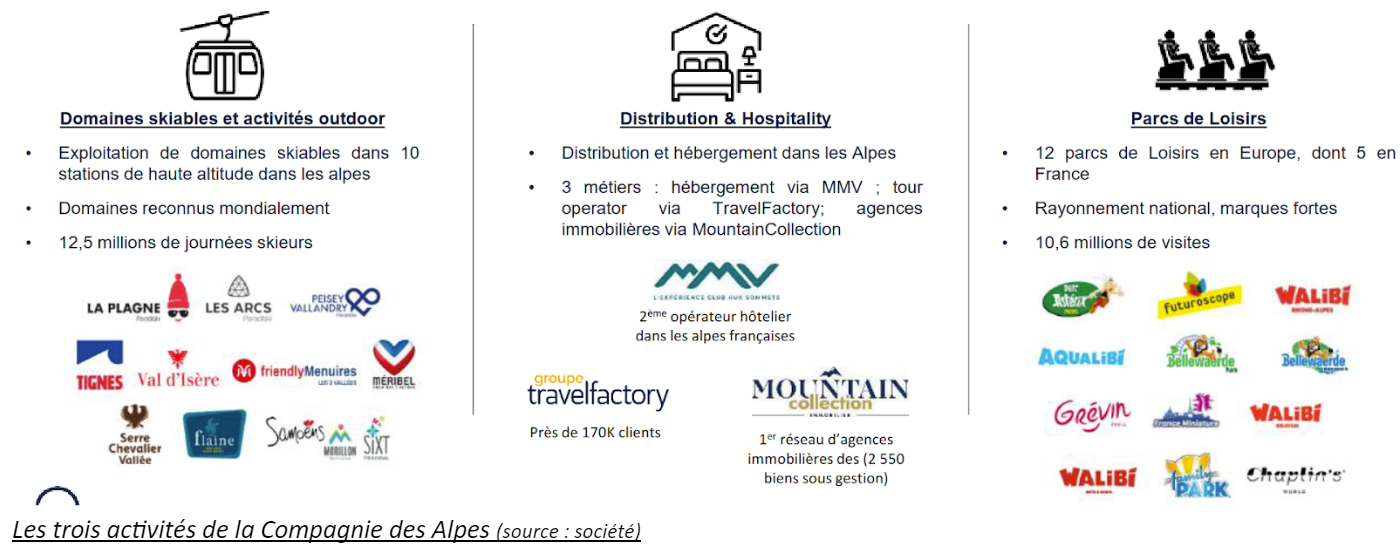

"Au niveau du Groupe, il s’élève à près de 6% après impôt sur l’exercice 2022/2023, malgré le pic de la facture d’électricité (qui pèse pour 1 point sur le ROCE). Nous ne détaillons pas le ROCE par division mais le ROCE des Parcs de loisirs est inférieur à celui des Domaines skiables compte tenu des forts investissements dans l’augmentation de leurs capacités, équivalentes à un demi-Parc Astérix sur deux ans."

Quels sont les leviers d’amélioration possibles du niveau de ROCE du Groupe ?

"Le principal levier est la croissance des revenus. Dans les Parcs de loisirs, la croissance intrinsèque dépasse les 10% moyennant une augmentation du nombre de visiteurs et des hausses tarifaires supérieures d’environ 2 points à l’inflation. Dans les Domaines skiables, il n’y a plus d’extension des domaines skiables, nous sommes donc dans une phase de remplacement des matériels par des matériels plus performants. En termes de volumes, le nombre de journées skieurs est assez stable dans le temps, ce qui est très supérieur au marché car les autres stations françaises sont plutôt à -6/7%. Une trajectoire qui s’explique notamment par la qualité de nos domaines avec un outil plus moderne et une plus faible exposition aux aléas de l’enneigement. En termes de prix, notre pricing power est de l’ordre de l’inflation +1%. Globalement, nous pouvons tabler sur une croissance des revenus proche de 5% sur les remontées mécaniques. A noter que les salaires, poste de charges important, sont maitrisés avec une progression au maximum égale à l’inflation."

Quel est votre indicateur financier clé ?

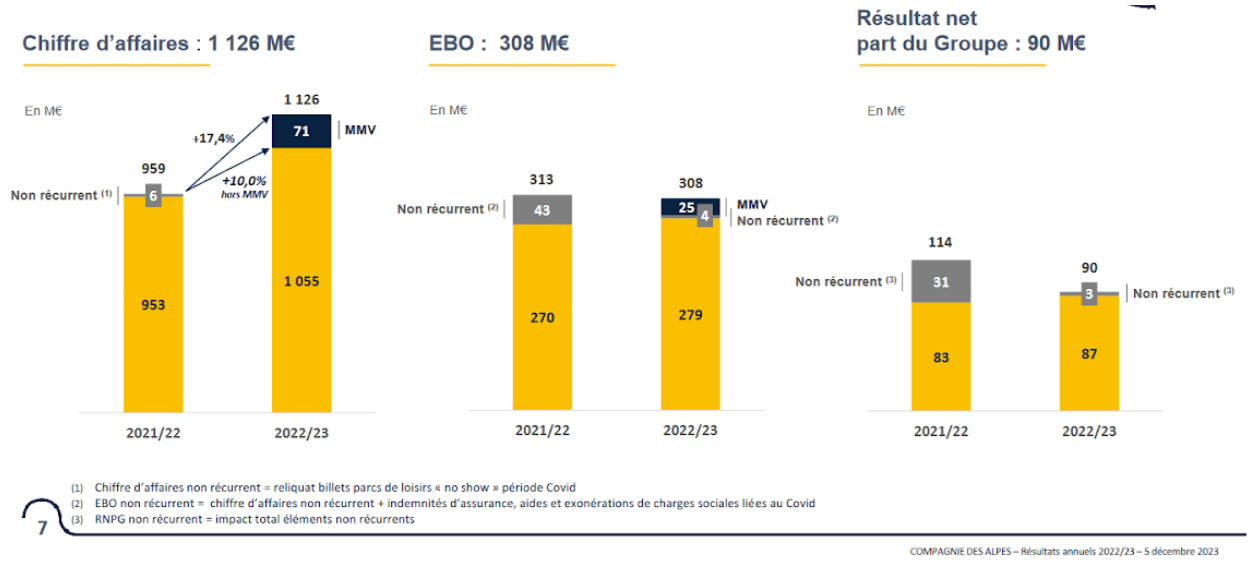

"Nos investissements doivent générer une croissance de notre Excédent Brut Opérationnel tout en maintenant un Free Cash-Flow opérationnel (avant frais financiers et dividendes) positif. L’enveloppe d’investissements industriels nets annoncée par le Groupe en décembre 2022, à savoir 980 M€ pour les 4 exercices de 2021/22 à 2024/25, a été revue légèrement à la baisse, à environ 950 M€, ce qui se traduit par des montants prévisionnels de l’ordre de 270 M€ par an, hors changement de périmètre, pour les deux prochains exercices. Pour 2023/24, nous tablons sur un FCF opérationnel en croissance, et sur un EBO en progression de 7% minimum par rapport à l’EBO hors éléments non récurrents de l’exercice 2022/23 (303 M€)."

Quel est le coût de la dette du Groupe ?

"Nous ne communiquons pas sur les taux de financement. Je peux juste vous dire que nous avons maintenu le coût de notre dette cette année et que nous obtenons des niveaux compétitifs par rapport aux conditions de marché actuelles."

Comment comptez-vous gérer les aléas d’enneigement à long terme ?

"La durabilité de cette activité fait partie intégrante de notre raison d’être et dicte la plupart de nos décisions. Nous avons modélisé avec notre propre algorithme l'enneigement sur nos domaines, par carrés de 70 mètres sur 70 mètres, selon trois scénarios du GIEC. Et dans les trois scénarios, sur nos domaines d'altitude on pourra skier en 2060. Ce qui n'empêche pas de préparer "l'après". Il faut des activités complémentaires au ski en hiver. En clair, il faut créer de l'activité sur l'été et ne pas être dépendant du "tout ski" en hiver. Nous nous investissons beaucoup pour trouver des activités "outdoor" (extérieures, NDLR) hors ski. Cela va mettre du temps à mûrir et ne remplacera jamais totalement l'économie du ski telle qu'on la connaît aujourd'hui mais il faut s'y mettre dès à présent. Par ailleurs, nous avons rétabli, il y a deux ans, une liaison ferroviaire depuis Londres et des trains depuis Paris pour diminuer les trajets en voiture. Et nous n'utilisons plus une seule goutte de diesel dans nos dameuses, nous sommes passés aux huiles végétales alimentaires usagées."

Des acquisitions ou cessions sont-elles envisagées ?

"Nous regarderons toutes les stations bien enneigées selon nos modélisations qui seront proposées à la vente pour autant qu’elles sont d’une taille significative, c’est-à-dire plus de 600 000 journées-skieur par an. Dans les parcs et sites de loisirs, nous regardons les sites dans les mêmes ordres de grandeur que les nôtres, à savoir au moins 500 000 à 600 000 visites par an. Enfin, dans l’hébergement, nous croîtrons plutôt en interne que par acquisition. Aucune cession n’est envisagée : nous avons aujourd’hui trois activités très cohérentes et avons décidé de conserver chacun de nos parcs compte tenu des contraintes environnementales qui ne permettent plus la création de parcs d’ampleur."

Faut-il s’attendre à un impact significatif des JO d’été et d’hiver en France ou encore de l’évolution des dates de vacances scolaires ?

"Concernant les JO d’été 2024, il est difficile d’anticiper l’impact qu’ils auront sur nos sites en région parisienne (Parc Astérix, Grévin Paris) : la région va bénéficier d’un important afflux de visiteurs mais certains de nos visiteurs habituels éviteront peut-être la période des Jeux. Pour les JO d’hiver 2030, nous sommes très fiers que plusieurs de nos domaines puissent accueillir des épreuves. C’est encore un peu loin, mais nous ne doutons pas que ces Jeux seront une formidable vitrine pour les Alpes françaises. Enfin, rien de bien concret ne semble prêt d’aboutir sur le sujet du calendrier des vacances scolaires."