Graco est une entreprise américaine de premier plan spécialisée dans la conception, la fabrication et la vente de systèmes et d'équipements de gestion des fluides. Fondée en 1926, Graco propose des produits innovants qui sont essentiels dans divers secteurs, notamment l'automobile, la construction, l'industrie et la fabrication. Ses produits incluent des pompes à peinture, des systèmes de lubrification, des pompes sanitaires, et plus encore. Graco est reconnue pour sa robustesse, sa qualité et sa performance supérieure. Graco est cotée à la bourse de New York (sous le ticker GGG). La société a démontré une croissance soutenue au fil des ans. Analysons cette société qui récompense gracieusement ses actionnaires depuis 1984.

En 2022, Graco a réalisé un chiffre d'affaires de 1,67 milliard de dollars, en hausse par rapport à l'année précédente. Cette croissance est attribuée à une demande accrue dans tous les segments de marché. Graco continue d'investir dans la R&D pour rester à la pointe de l'innovation et maintenir sa position de leader sur le marché.

Les revenus se ventilent entre trois segments :

Contractor (46,6% du CA 2022) : Les produits les plus connus sont des pulvérisateurs qui appliquent de la peinture et des systèmes de dosage à deux composants qui sont utilisés pour pulvériser de la mousse de polyuréthane (spray foam) et des revêtements en polyurée.

Industrial (30,3% du CA 2022) : Il s'agit d'équipements de manutention et d'application de revêtements, de mastics, d'adhésifs et de fluides.

Process (23,1% du CA 2022) : Ce segment comprend des pompes, des vannes, des compteurs et des accessoires pour déplacer et distribuer des produits chimiques, du pétrole, du gaz naturel, de l'eau, des eaux usées, des aliments, des lubrifiants et toutes sortes de fluides.

La société réalise 52,1% de son CA aux Etats-Unis, 21,1% en EMEA et 19,1% en Asie-Pacifique et 7,7% dans le reste de l'Amérique. Cependant, 80% de la production est aux Etats-Unis.

Parcours opérationnel

Si l'on regarde en arrière sur ces 20 dernières années (2003-2022), le chiffre d'affaires s'est apprécié de 6,3% par an en moyenne. Les bénéfices nets ont suivi avec des marges en expansion atteignant aujourd'hui 49,3% pour la marge brute, 26,7% pour la marge opérationnelle et 21,5% pour la marge nette. Le rendement du capital est excellent depuis de nombreuses années avec un retour sur capitaux propres (ROE) de 40% en moyenne sur ces 20 dernières années, un retour sur actifs nets (ROA) de 18% et un retour sur capitaux employés (ROCE) de 27%. En 2022, les revenus ont augmenté de 8%, les bénéfices nets de 5% et les BPA (bénéfice net par action) de 6% (grâce aux rachats d'actions).

La position de leader de l'entreprise sur des marchés de niche, ses références haut de gamme qui offrent un bon ROI pour les utilisateurs finaux, une croissance et une rentabilité supérieures à ses concurrents directs... des signes qui ne trompent pas. Nous avons affaire à une société qualitative.

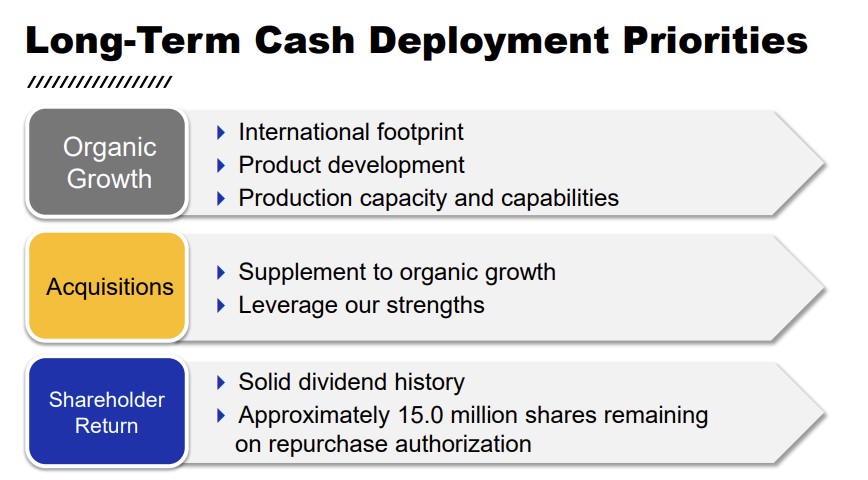

Allocation du capital

L'allocation du capital se répartit entre la croissance interne mais aussi externe très réussi avec plusieurs acquisitions transformatrices et génératrices de synergies. Je pense à Gema (2012), QED (2013), Machine Technologies, Hildebrand Technology, White Knight, High Pressure Equipment (2015), Lanjtec et Geotech (2016), Advanjet (2017), Surface Aluminium Tech (2018), Heateflex et Imtec (2019), Novag (2020) Gama (2020) ou plus récemment iPolymer. Le reste est alloué entre les dividendes légers mais croissants et des rachats d'actions significatifs.

Source : Graco

Pour 2023, la société prévoit de dépenser environ 200 millions de dollars en investissements, dont environ 130 millions de dollars pour des projets d'expansion des installations. En juillet 2023, après la fin du deuxième trimestre, il y a eu un remboursement d'une dette de 75 millions de dollars. Les dépenses d'entreprise non allouées en 2023 devraient s'élever à environ 34 à 37 millions de dollars. La société a également racheté 115.000 actions depuis le début de l'année et elle ne se cache pas qu'elle pourrait continuer d'effectuer des achats opportunistes en 2023 par le biais de transactions sur le marché libre.

Le résumé de la partie finance en quelques chiffres (2022) :

Capitalisation boursière : 13 milliards de dollars

Croissance annualisée du CA sur 5 ans : 6,7%

Croissance annualisée du BPA sur 5 ans : 12,3%

Marge brute : 49,3%

Marge EBITDA : 30,9%

Marge opérationnelle : 26,7%

Marge nette : 21,5%

Marge FCF : 11,1%

FCF Conversion (EBITDA) : 27,6%

FCF Conversion (Résultat net) : 38,3%

ROE : 24,7%

ROIC : 18,1%

ROCE : 27,7%

ROA : 14,4%

CAPEX/CA : 9,4%

Rendement du dividende : 1,29%

Payout ratio : 32,52%

Performance annualisée depuis sur 10 ans : 13,6%

Performance annualisée depuis l'IPO : 15,9%

Graco présente un profil particulièrement intéressant si vous cherchez une action de qualité qui a le potentiel de continuer de grossir d'année en année. C'est un leader de marché, affichant une croissance, et une rentabilité supérieures à son marché, géré par une équipe de direction compétente, qui continue d'innover. La société verse un dividende régulier et croissant depuis de nombreuses années et sait allouer efficacement son capital.

Graco Inc. est une entreprise de fabrication. Elle fournit une technologie et une expertise pour la gestion des fluides et des revêtements dans les applications industrielles et commerciales. Elle opère à travers trois segments : Contractor, Industrial et Process. Le segment des entrepreneurs propose des pulvérisateurs qui appliquent de la peinture sur les murs et autres structures, avec des modèles de produits destinés à des utilisateurs allant du propriétaire bricoleur à l'entrepreneur professionnel. Il fabrique également des systèmes de dosage à deux composants utilisés pour pulvériser de la mousse de polyuréthane (mousse pulvérisée) et des revêtements de polyurée. Le segment industriel comprend les divisions Industrial et Powder. Le segment industriel commercialise des équipements et des solutions pour déplacer et appliquer des peintures, des revêtements, des produits d'étanchéité, des adhésifs et d'autres fluides. Le segment Process comprend les divisions Process et Lubrification. Le segment Process commercialise des pompes, des vannes, des compteurs et des accessoires pour déplacer et distribuer des produits chimiques, du pétrole et du gaz naturel, de l'eau, des eaux usées, du pétrole, des produits alimentaires, des lubrifiants et d'autres fluides.