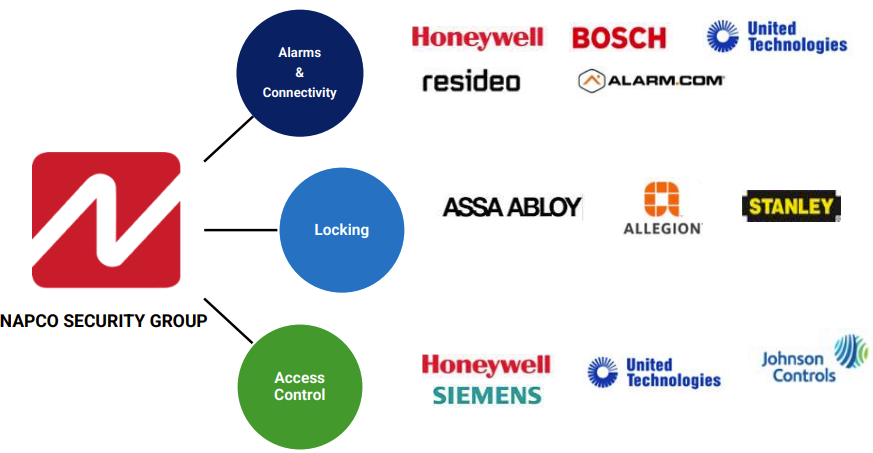

Napco figure parmi les principaux fabricants de dispositifs de sécurité en intervenant sur trois familles de produits : des systèmes d’alarme intrusion, cellulaire et incendie, des solutions de verrouillage et enfin des outils de contrôle d’accès, notamment des lecteurs d’identité intégrés, des panneaux de contrôle et diverses solutions logicielles.

Napco est l’acteur du secteur le plus complet. Ses principaux concurrents sont plus grands et présents sur différents métiers. Surtout, Napco est le seul à être positionné sur les trois spécialités.

Napco est l’acteur le plus global du secteur. Aperçu du positionnement des principaux concurrents (source : Investor Presentation)

En dépit de sa modeste taille (moins de 200M$ de chiffre d’affaires), Napco est doté d’une riche expérience et d’une longue histoire. L’entreprise fut fondée en 1969 et a réalisé sa première grande acquisition en 1987, celle de Alarm Locks qui est toujours aujourd’hui l’une des quatre marques fortes du groupe.

Le succès de Napco repose sur la mise en place d’un modèle extrêmement efficace. Au niveau de la production, 90% des produits sont fabriqués dans l’usine en République Dominicaine, un pays où les avantages fiscaux sont nombreux et où la main-d'œuvre est peu chère (seulement un dixième du coût de main-d'œuvre similaire aux Etats-Unis). Dans cette usine, Napco est donc capable de produire aussi bien une poignée de porte sécurisée et un gadget technologique de pointe. C’est très efficient.

Les trois gammes de produits (source : Investor Presentation)

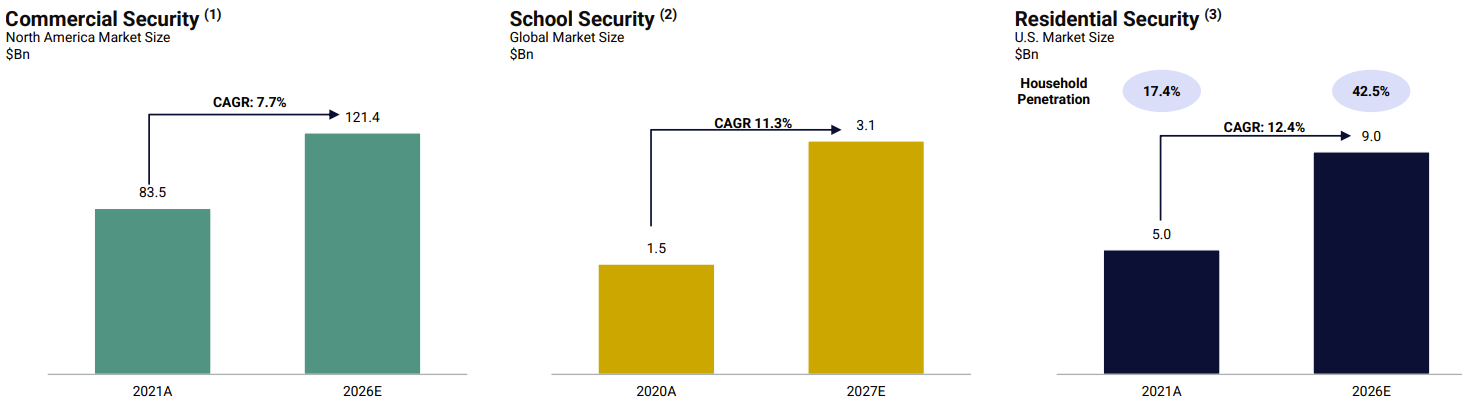

Napco vend ses produits auprès de chaines de distributions et de vendeurs indépendants aux Etats-Unis. Les finalités d’utilisation sont multiples. Le segment des bâtiments commerciaux est pour l’instant privilégié. Le marché résidentiel est aussi exploité. Dans les deux cas, la sécurité est au cœur des préoccupations. Des normes strictes doivent être respectées aussi bien pour les nouvelles constructions et les rénovations. Pour son futur, Napco estime que les écoles et les lieux de culte représentent une opportunité encore plus considérable. Aux Etats-Unis, il y a environ 100 000 écoles primaires et secondaires, 5 000 collèges et universités et 350 000 lieux de culte. Moins de 10% de ces institutions disposent d’une protection adéquate contre un tireur actif ou un intrus. Les budgets des Etats et des gouvernements locaux augmentent pour cette finalité. Napco a d’ailleurs remporté plusieurs contrats importants en matière de sécurité scolaire, notamment le district scolaire de Houston, le plus grand du Texas. Sur ce projet, l’entreprise met en œuvre des solutions de contrôle d’accès avec intrusion, vidéo et communicateurs d’alarme. Ce marché pourrait aisément doubler d’ici 2027.

Evolution des marchés de Napco (source : Annual Report)

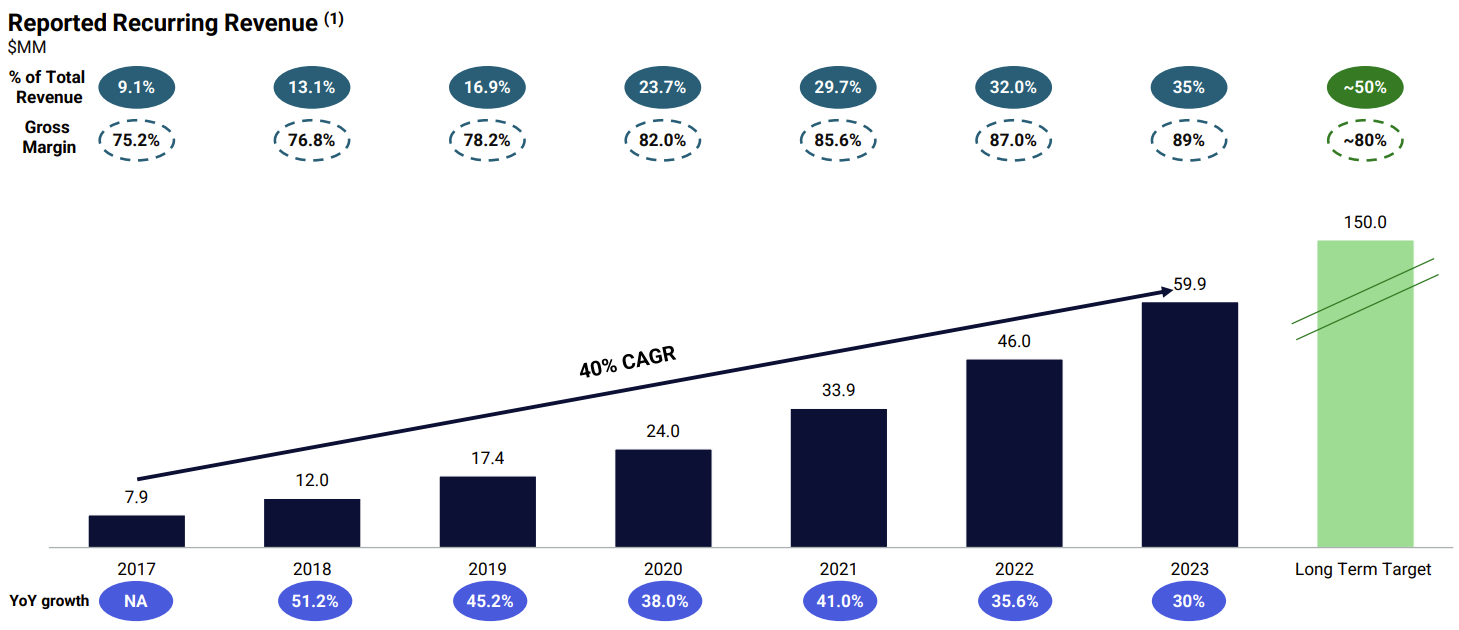

Ces bons arguments se matérialisent dans les comptes. 39% du chiffre d’affaires total est récurrent. Napco a mis en place un système qui incite les clients à payer des frais mensuels pour l’utilisation des services de communications sur certains équipements. C’est particulièrement le cas pour les dispositifs d’alarmes. Les revenus récurrents permettent d’obtenir des flux de revenus réguliers et sont utiles pour atténuer les risques de fluctuation de la demande (à cause de l’impact des taux d'intérêts qui pénalisent le marché résidentiel) et de saisonnalité (l’entreprise a une activité plus soutenue avant l’été car les professionnels limitent les travaux d’installation durant les fortes chaleurs). Dans ses objectifs de long terme, Napco envisage de porter cette part à 50% des ventes totales.

La phénoménale évolution des revenus récurrents (source : Napco)

Les ventes justement, parlons-en. Napco connaît une croissance fulgurante depuis de nombreuses années. Si l’on regarde depuis 2015, elles sont passées de 78 M$ à 170 M$ l’an dernier, soit une croissance annuelle moyenne pondérée (CAGR) de 10,2%. Côté marges, c’est tout aussi fringant. La rentabilité nette a progressé pour s’établir à 16% l’année dernière contre 6,2% en 2015. Les analystes sont encore très optimistes pour les prochains exercices. Cette marge nette est attendue proche des 30% en 2026.

Au niveau bilanciel, c’est aussi très solide, la société n’ayant pas recours à l'endettement. Les besoins - notamment ceux en R&D qui oscillent entre 5% et 8% du chiffre d’affaires annuel - sont financés exclusivement par le cash flow (les liquidités issues de l’opérationnel). On appréciera aussi la trajectoire des bénéfices par action (BNA) qui devraient tripler d’ici à 3 exercices.

Évolution des BNA. Les prochains exercices devraient être très lucratifs (source : Zonebourse)

Niveau valorisation, le titre reste plutôt attractif. Napco est sur ses plus hauts historiques mais s’échange à 30 fois les profits pour cette année, 26 fois en 2025 et 18 fois pour 2026 contre une moyenne depuis 2015 de 37,5 fois. Le free cash flow yield (free cash flow / capitalisation boursière) dépasse aisément les 3%. En dépit du parcours exceptionnel du titre, les futures résultats ne sont que faiblement valorisés. La visibilité est bonne et tous les voyants sont au vert.