Présentation

Teleperformance s’organise plus précisément en deux pôles d’activités. D’un côté la division Core Services et D.I.B.S. (Digital Integrated Business Services) qui gère la relation clients, le support technique, l’acquisition de nouveaux clients, les solutions de back-office et le conseil opérationnel. Et d’un autre côté, les services spécialisés avec la gestion des demandes administratives, le recouvrement de créances, les services de conseil et d’assistance en ligne dans la santé et les services d’interprétariat.

La concurrence

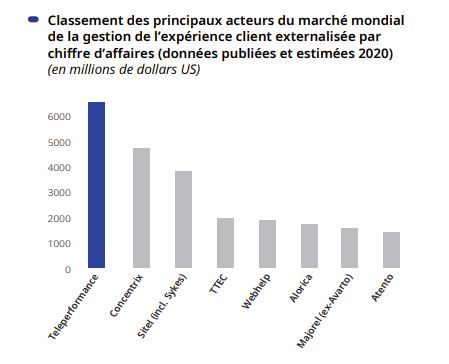

Sa place de n°1 n’est plus à prouver. Le groupe figure parmi les leaders dans le mythique Magic Quadrant de Gartner dans la catégorie Customer Service BPO. Teleperformanceest présent dans deux fois plus de pays que son premier concurrent français Webhelp. Il réalisait l’an passé 7 milliards d’euros de chiffre d'affaires, talonné par l'américain Concentrix avec 5,5 milliards de dollars de chiffre d’affaires. Introduit en bourse l’an passé et moins bien valorisé que Teleperformance (14,4 prévu pour 2022 contre 27,1 pour TEP), Concentrix est plus agressif que Teleperformance dans sa stratégie de croissance externe. L’américain a multiplié ses revenus par trois en cinq ans grâce à un recours massif à des acquisitions financées par de l'endettement : il supporte donc un levier plus élevé.

Le reste de la concurrence demeure loin derrière, avec en troisième position un autre Américain, Alorica, qui réalise 2 milliards de dollars de chiffre d’affaires. Il existe donc de très substantielles opportunités de consolidation pour les deux leaders (ayant pour cibles : Alorica, Sitel, Atento, Wehhep, TTEC, Sykes ou Majorel) avec en apparence un avantage pour Teleperformance qui présente un meilleur bilan.

Un juste équilibre

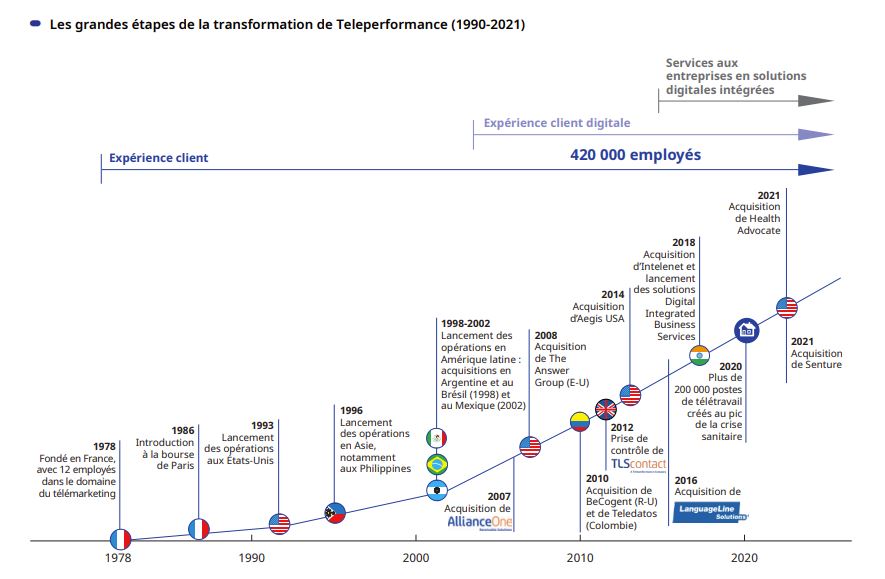

D’ailleurs, l’année 2021 a été marquée par deux acquisitions aux Etats-unis illustrant la stratégie de développement dynamique du groupe. Health Advocate a permis au groupe de renforcer ses activités de services spécialisés à forte valeur ajoutée dans la santé aux Etats-Unis. Et l’acquisition de Senture, un acteur des services externalisés (business process outsourcing) aux administrateurs américains, renforce l’offre de Teleperformance dans les services d’assistance.

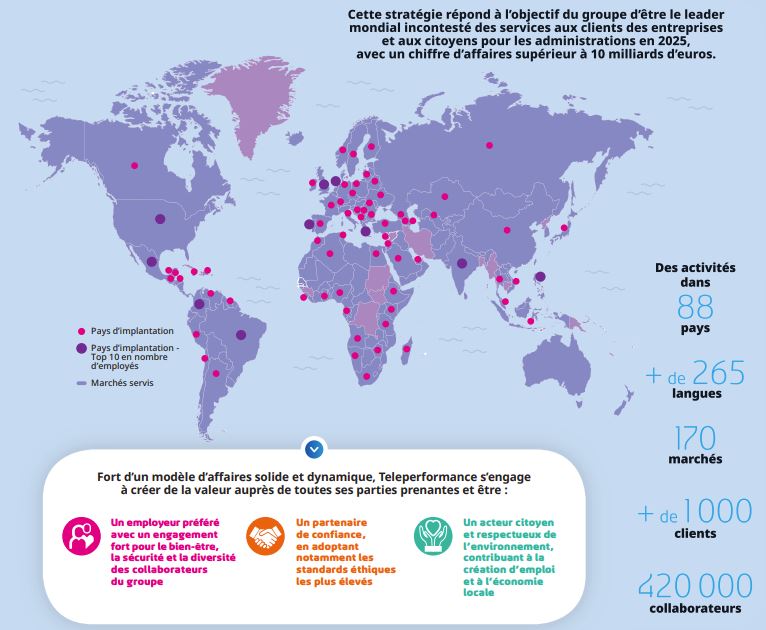

Au contraire d’autres acteurs de l'industrie qui peinent à se départir de leur dépendance au secteur des télécoms, Teleperformance possède un portefeuille de clients bien diversifié : Télécom 13%, Santé 13%, Services financiers 14%, Technologie 11%, Retail 10%. Idem au niveau géographique, avec un portefeuille bien équilibré entre l'Europe continentale, la sphère hispanique, les marchés anglophones et les pays émergents. Le groupe français possède également, et c'est une particularité vis-à-vis de ses concurrents pour le signaler, une bonne implantation dans les pays de langue arabe.

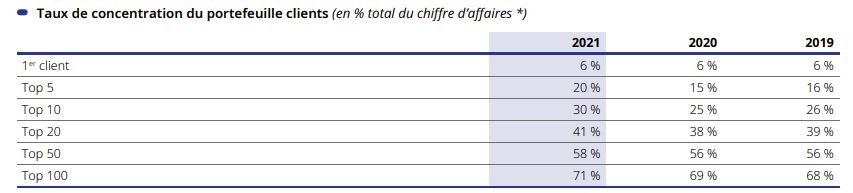

Les dix principaux clients comptent pour 25% du chiffre d’affaires, le principal client 6%. Il reste de larges et lucratifs segments de marché à conquérir dans le e-commerce, le voyage et les services publics, où la pénétration des opérateurs privés de call-centers reste très modeste. Une autre priorité pour le groupe est de développer la part de services spécialisés (11% du chiffre d’affaires en l'état) à plus forte valeur ajoutée que les activités de service clientèle traditionnelle. Une piste pour y parvenir consiste, en autres, à établir des partenariats avec les grands noms de l'offshoring IT comme Cognizant ou Wipro.

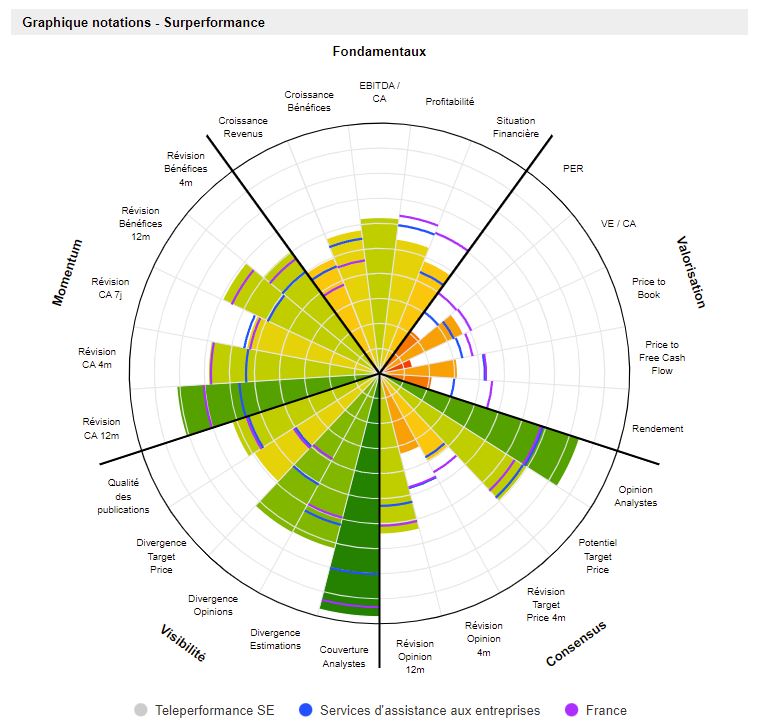

En tout cas, sur la tendance longue, toutes les métriques opérationnelles - de volume, de productivité, de diversification de l'activité - sont en constante amélioration. L’activité jouit d’une excellente visibilité et cela permet de bien planifier les investissements et le développement. C’est aussi ce qui explique la cherté historique de l’action.

Un business attrayant

Il est vrai que le groupe offre à ses clients une proposition de valeur extrêmement attractive. Ces derniers peuvent sous-traiter la coûteuse mise en place de call-centers, pour laquelle ils n’ont généralement ni les ressources ni l’expertise. Avec les multiples évolutions technologiques et l'internationalisation des activités, la mise en place de telles infrastructures exige une expertise poussée aussi bien en technologie qu'en recrutement et formation, soit des investissements conséquents qu'un non pure-player aurait du mal à rentabiliser, a fortiori s'il faut reproduire lesdites infrastructures sur des marchés différents (ce n’est en effet pas la même chose d’ouvrir un call-center productif aux Etats-Unis, au Brésil, en Egypte ou en Inde).

Les clients du groupe - principalement des grandes multinationales - veulent l’assurance que leur infrastructure restera fonctionnelle, économique et efficace (quitte à en payer le prix). Ils apprécient de pouvoir traiter avec un seul interlocuteur qui prend en charge leurs assistances téléphoniques sur tous les marchés, de savoir que cet interlocuteur est compétent, fiable et bien organisé et qu'il peut au demeurant déployer une infrastructure fonctionnelle en un temps record et à moindre risque.

Cette proposition de valeur et son expertise éprouvée se retrouvent dans la performance financière, excellente à tous les niveaux. La croissance organique est en amélioration continue sur la dernière décennie (2011-2021) et frise avec une moyenne annuelle de 9% par an, soit un rythme deux fois plus soutenu que le marché.

Une gestion maîtrisée

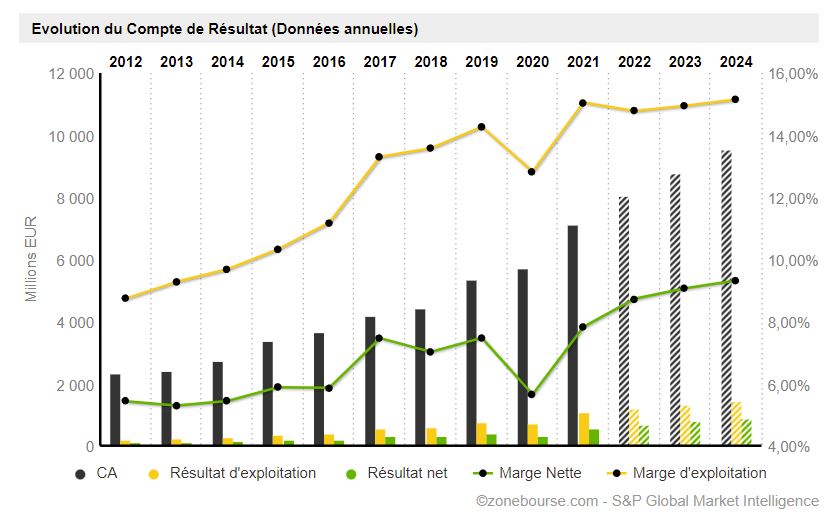

Sur la période étudiée (2011-2021), le chiffre d'affaires de Teleperformance fait plus que tripler en passant de 2,1 milliards d’euros à 7,1 milliards d’euros, tandis que le profit d'exploitation a quintuplé de 165 millions d’euros à 866 millions d’euros grâce à une très nette expansion des marges d'exploitation. Le profit net suit une trajectoire comparable. Chapeau.

L'expansion des marges sur le cycle long - ces dernières progressent de 500 points de base environ - est liée au digital, à l'automatisation et à l'offshoring d'où découlent d'importants gains de productivité, mais aussi au levier opérationnel de l'activité, car une fois l'infrastructure de call-center mise en place pour quelques clients sur un marché en particulier, celle-ci peut rapidement en accommoder de nouveaux à moindres frais.

Le bilan est solide et l’augmentation de l’endettement de 2,2 milliards d’euros sur la période 2011-2012 est directement liée aux 3,5 milliards d’euros investis en acquisitions dont 1,3 milliards d’euros ont été autofinancés. Le levier demeure sous contrôle à moins de deux fois l’EBITDA et la rentabilité des capitaux propres progresse notablement pour osciller autour de 25%.

La génération de profits cash (free cash-flows) atteint en cumulé 3,5 milliards d’euros sur la période, soit un montant supérieur à la somme des résultats comptables de 2,8 milliards d’euros car les amortissements (charge non-cash et simple “écriture comptable”) sont supérieurs aux investissements (capex).

Au niveau de l'allocation du capital, on ne compte que de très modestes rachats d'actions - sans surprise pour un groupe en croissance qui dans l’ensemble a toujours vu son action bien “pricée” par le marché. Quelque 800 millions d’euros ont été distribués en dividendes sur la période, auxquels s'ajoutent les 1,3 milliards d’euros réinjectés dans la croissance externe, le reste s'ajoute en cash au bilan.

Le profit cash annuel moyen sur les deux derniers exercices (2020-2021) atteint 750 millions d’euros, contre moins de 100 millions d’euros sur des premiers exercices de la décennie écoulée (2011-2012). Le profit cash additionnel est donc de 650 millions d’euros, soit une forte expansion de la capacité bénéficiaire.

Comme le management revendique une croissance à périmètre comparable d’environ 9% par an sur le cycle, cela veut dire qu'entre 400 et 450 millions d’euros de ce profit cash additionnel découlent des acquisitions. Rapportés aux 3,5 milliards d’euros investis dans lesdites acquisitions, on obtient un ROI (retour sur investissement) sur les opérations de croissance externe confortablement ancré au-dessus de 10%, soit une performance satisfaisante et une véritable création de valeur à la clé.

Une valorisation à la hauteur

Avec une valorisation actuelle d’environ 24 fois le profit cash de l’exercice écoulé, on voit que la qualité se retrouve dans le prix. Et vous allez me dire, “la qualité, ça se paye”, surtout quand il y a de la visibilité comme ici. Toutes choses égales par ailleurs - en particulier le rythme de croissance externe et le coût du capital - l’action Teleperformance est pricée à la perfection si l'on passe notre valeur dans la moulinette du DCF (Discounted Cash Flow).

Il reste cependant un réel boulevard de croissance, aussi bien organique (on a vu plus haut comment) que par une consolidation de l'industrie (acquisitions). La position compétitive du groupe est excellente et bien protégée grâce à son échelle globale, son expertise éprouvée et son assise financière très saine.

Bonus

On notera que sur les 10 dernières années, l’action a la meilleure linéarité du SBF 120, l’indice des 120 plus grandes entreprises françaises cotées. Traduction : le titre évolue proche de sa droite de régression linéaire. On remercie la forte visibilité du business et la récurrence des résultats dans le temps.

Conclusion

En somme, nous avons là un champion méconnu malgré activité pas du tout "sexy". La gestion de l’entreprise elle est exemplaire. L’action n’offre certes pas de marge de sécurité dans la valorisation mais offre cependant toujours de belles opportunités de croissance à long terme. Bref, une belle valeur de fond de portefeuille. Dans tous les cas à conserver dans sa watchlist.