Vallourec a relevé jeudi soir ses prévisions pour le deuxième trimestre, citant de bons résultats au Moyen-Orient et des pertes moins importantes que prévu en Allemagne. Le groupe table désormais sur un Ebitda du deuxième trimestre d'environ 370 M€, contre 320 millions d'euros annoncés précédemment.

La société a également déclaré qu'elle s'attendait à ce que la génération totale de trésorerie au deuxième trimestre soit d'environ 110 M€, contre une génération de trésorerie autour du seuil de rentabilité indiquée précédemment. La dette nette à la fin du deuxième trimestre devrait s'élever à environ 870 M€, contre 1 Md€ trois mois plus tôt.

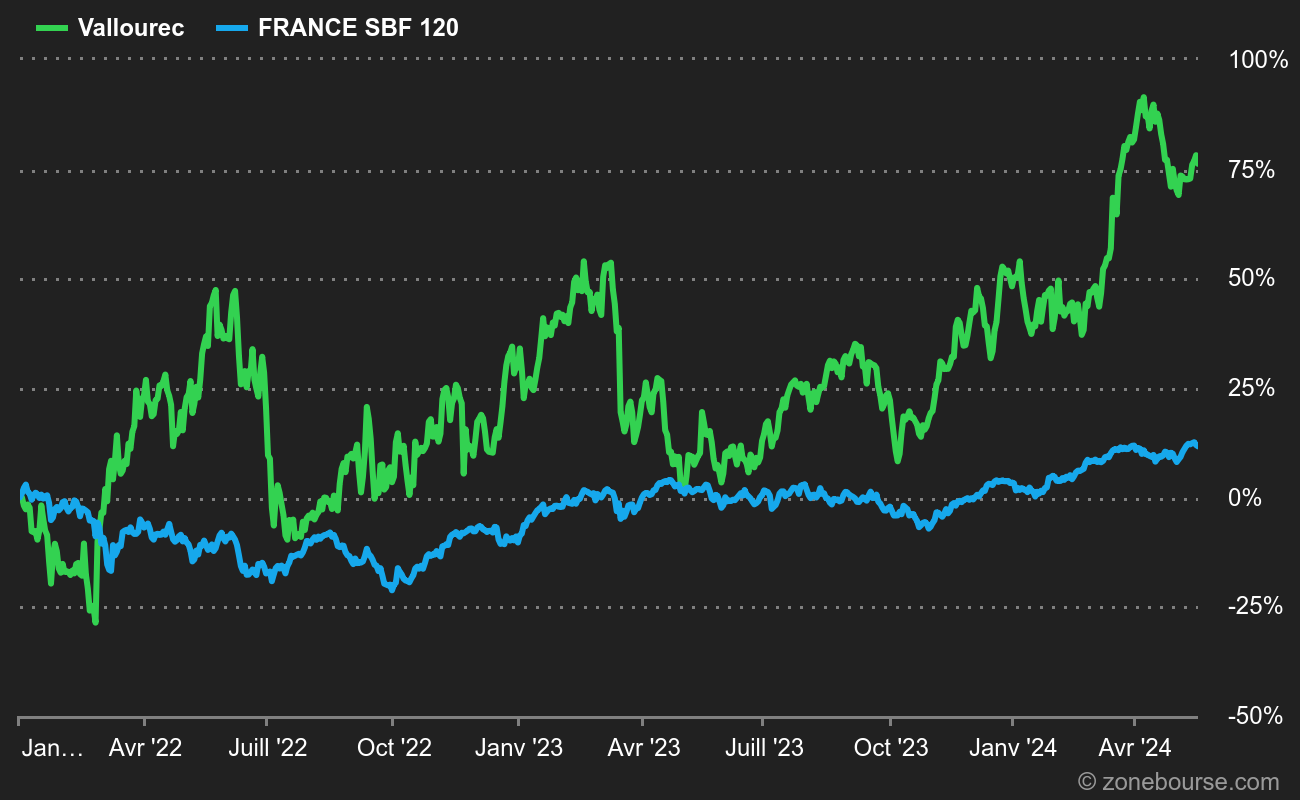

La prévision annuelle relevée

Le PDG Philippe Guillemot a déclaré qu'il s'attendait à une baisse des résultats au second semestre en raison d'une moindre rentabilité de la division Tubes aux Etats-Unis et de pertes plus importantes en Allemagne dues à la poursuite de l'arrêt des activités. Vallourec a également déclaré qu'il s'attendait à ce que l'EBITDA pour l'ensemble de l'année soit compris entre 950 M€ et 1,1 Md€. Le consensus S&P Capital IQ était déjà positionné dans la fourchette, à 1,02 Md€.

Auparavant, Vallourec avait seulement indiqué qu'il s'attendait à une amélioration par rapport à l'exercice précédent. En mars, Vallourec a annoncé un EBITDA de 750 millions d'euros pour l'année 2022.

"Le marché devrait accueillir favorablement cette clarification", souligne l'analyste d'AlphaValue Fabrice Farigoule. "Il devrait également apprécier le FCF positif attendu au S2 avant cessions". Le spécialiste souligne toutefois qu'il n'y a pas de véritable surprise puisque l'équipe de relation investisseurs de Vallourec "guide de près" le bureau d'études.

Vallourec est un leader mondial de la fabrication de tubes sans soudure en acier et de produits tubulaires spécifiques destinés à des applications industrielles. Le CA (avant éliminations intragroupe) par activité se répartit comme suit :

- fabrication de tubes (89,4%). Le CA par marché se ventile entre industries pétrolière, gazière et pétrochimique (81,7%), industries mécanique, automobile et de la construction (14,8%) et énergie électrique (3,5%) ;

- exploitations minière et forestière (7%) ;

- autres (3,6%).

La répartition géographique du CA (activité tubes) est la suivante : Europe (8,9%), Amérique du Nord (48,5%), Amérique du Sud (17,6%), Moyen Orient (13,4%), Asie (6,2%) et autres (5,4%).