Etudié de loin, on pourrait se demander quelle bête a piqué les marchés pour enregistrer des gains aussi significatifs après un deuxième trimestre qui l’a été tout autant en termes de performance. Résultat, beaucoup d’investisseurs restent perplexes face à ces marchés qui grimpent trop haut, trop vite et déconnectés de la réalité économique. Cela revient pourtant à ignorer la capacité des marchés à anticiper l’avenir, tel un joueur d’échecs qui dispose toujours de coups à l’avance.

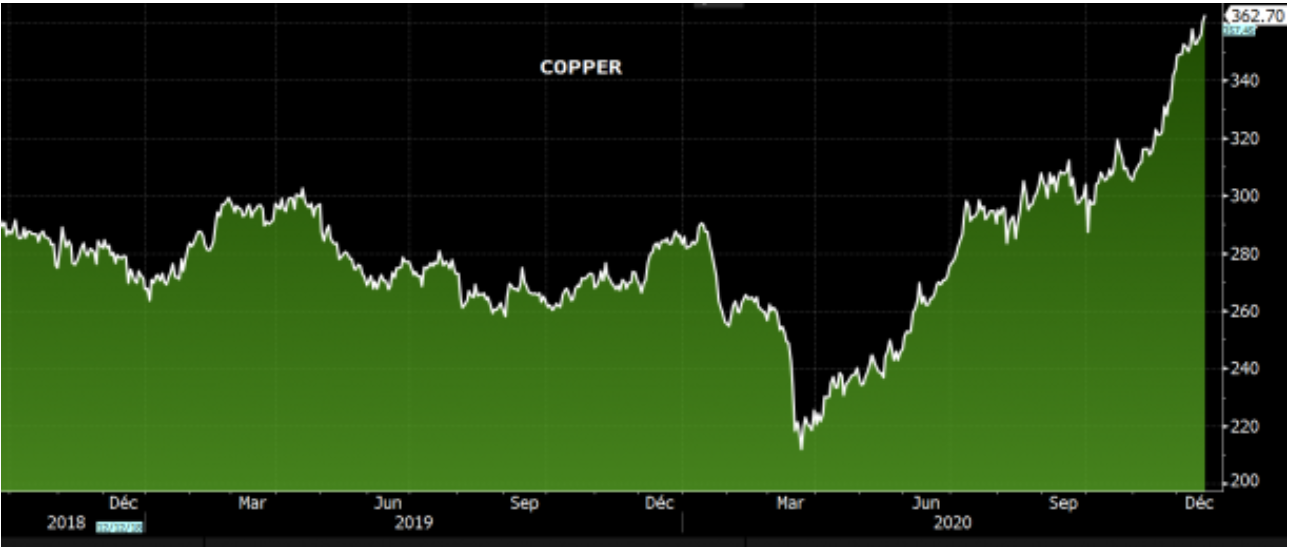

A ce titre, on a parlé la semaine dernière des « excellents » PMI manufacturiers dans le monde et des bons chiffres de l’emploi américain. Les nouvelles économiques de ce week-end s’inscrivent dans cette dynamique de reprise économique puisque la Banque de France déclare que cette dernière se passe « un peu mieux que prévu » tandis que l’Allemagne voit la baisse de leur économie s’enrayer dès la fin des vacances d’été. Toutes ces informations peuvent d’ailleurs être synthétisées au sein d’un seul et unique indicateur, celui qu’on qualifie souvent comme le baromètre de l’activité mondiale : le cours du cuivre.

Le prix du métal rouge revient ainsi sur ses niveaux du début de l’année ce qui demeure particulièrement riche de sens puisqu’on parle de son niveau d’avant-crise. Autrement dit, si la dichotomie entre sphère financière et économie réelle est vraie à l’instant t, elle s’atténue nettement en tenant compte des perspectives de reprise.

Il serait ainsi plus juste de souligner une autre forme d’antagonisme, celle opposant l’impavide parcours des marchés actions aux risques que fait courir la hausse des nombres de contamination dans le monde sur la croissance à plus long terme. Le retour à la normalité et l’amélioration des indicateurs macroéconomiques se payent effectivement sur le front sanitaire avec une recrudescence du nombre de contaminés, un problème qui demeure une véritable bombe à retardement si les Etats ne parviennent pas à l’enrayer. Clôturons ce sujet avec les dernières nouvelles du week-end :

- Face à la flambée du nombre de contamination, la Floride a décrété un couvre-feu à partir de 22 heures.

- L’Amérique Latine est désormais plus touchée que l’Europe avec 2.7 millions de malades liés au Covid-19.

- Progression record des contaminations en Inde, qui tend à devenir le nouvel épicentre de la pandémie en Asie.

- La Catalogne reconfine 200.000 personnes, auxquelles s’ajoutent 70.000 personnes en Galice après la détection de nouveaux foyers de contamination,

- Plus positif, les pubs ont rouvert samedi en Angleterre.

Les places asiatiques débutent la semaine avec d’importants gains. Le Hang Seng grimpe de 3% tandis que Shanghai s’adjuge 4.2%. De la même manière, les indicateurs avancés sont haussiers à Wall Street et le CAC40 a ouvert en hausse de 2.10%.

Les temps forts économiques du jour

Au programme du jour, l’indice Sentix mesurant la confiance des investisseurs est prévu à 10h30, avant les ventes de détail en zone euro (11h00). Les investisseurs prendront ensuite connaissance aux Etats-Unis du PMI final des services (15h45) puis de l’ISM non manufacturier à 16h00.

L'euro est légèrement remonté à 1,128 USD. L'once d'or reste proche du zénith à 1770 USD. Le pétrole recule légèrement, à 40.5 USD pour le WTI et à 42.6 USD pour le Brent. La dette américaine affiche un rendement de 0,69% sur 10 ans. Le Bitcoin se stabilise à 9090 USD.

Les principaux changements de recommandations

- Aurubis: initialement neutre, NorldLB recommande désormais le titre à l'achat. L'objectif de cours est modifié à la hausse et passe de 50 EUR à 62 EUR.

- Commerzbank: RBC est toujours neutre et vise 4 EUR.

- EssilorLuxottica: UBS rehausse son objectif de cours de 112 à 119 EUR et confirme son opinion neutre.

- HeidelbergCement: Morgan Stanley relève son conseil de sous-pondérer à surpondérer, avec un objectif de cours rehaussé de 39 à 58 EUR.

- Hermès: UBS reste à l’achat et relève son objectif de cours de 739 à 817 EUR.

- Kering: UBS abaisse son objectif de cours sur Kering de 583 à 580 EUR mais réitère sa recommandation d'achat.

- LafargeHolcim: Goldman Sachs reste positif et vise 53 CHF (50 EUR), tout comme Morgan Stanley qui relève son objectif de 39 EUR à 58 EUR.

- LVMH: UBS releve son objectif de cours sur de 397 à 429 EUR tout en réitérant sa recommandation d'achat.

- Moncler: UBS dégrade sa recommandation d'achat à neutre et abaisse son objectif de cours de 37,1 à 36,5 EUR.

- Prosus: Goldman Sachs considère le titre attrayant et le recommande à l'achat avec un objectif inchangé à 109 EUR.

- Schneider: Jefferies rehausse son objectif de cours de 80 à 88 EUR.

L’actualité des sociétés

En France

La Grande-Bretagne s'apprête à signer un accord de 500 millions de livres sterling avec Sanofi et GlaxoSmithKline pour la livraison de 60 millions de doses de vaccin contre le COVID-19. Air France détaille son intention de supprimer 6.560 emplois au sein de la compagnie aérienne et un millier d'autres dans sa filiale régionale Hop. Daimler envisage de vendre son usine Smart en Moselle. Safran déclare qu’un accord a été trouvé avec trois syndicats de l’équipementier aéronautique pour réduire les effectifs en France via des départs volontaires et des départs anticipés à la retraite. SoLocal, dont le titre est suspendu depuis le 15 juin, a annoncé que la reprise de la cotation de ses titres a été fixée au lundi 6 juillet 2020. Un projet d’offre publique d’achat visant les actions et les bons de souscription d’actions rachetables de Mediawan, initiée par BidCo Breteuil a été déposé auprès de l’AMF. Neoen met en service son parc éolien de Hedet en Finlande, qui alimentera le centre de données du géant américain Google en électricité renouvelable. GenSight Biologics confirme l'efficacité et la sécurité de LUMEVOQ® chez des patients atteints de NOHL trois ans après le traitement. Sensorion nomme le Docteur Edwin Moses, ex-PDG d'Ablynx, au poste de Président du Conseil d'Administration.

Dans le monde

Le président du directoire de Commerzbank, Martin Zielke, a présenté par surprise sa démission. Selon Reuters, Fastweb, la filiale italienne de Swisscom, serait sur le point d'investir dans un projet de réseau de Telecom Italia. Berkshire Hathaway achète les actifs gaziers de Dominion Energy pour 4 milliards de dollars. Boeing planifie le prochain vol d'essai du Boeing 737 MAX pour les prochains jours. Le fabricant de puces chinois SMIC (Semiconductor Manufacturing International Corp) va lever 6.55 milliards de dollars à Shanghai. Le géant minier brésilien Vale se dit financièrement prêt à reprendre le paiement des dividendes, suspendu après la catastrophe du barrage de Brumadinho.

Ça publie. Fabege, Norwegian Air Shuttle…