Avant cela, les différents revenus du capital n’étaient pas nécessairement soumis à la même fiscalité ni surtout aux mêmes modalités déclaratives. Plus-values de cession sur actions, dividendes, gains sur Forex, coupons des obligations… chaque revenu obéissait à ses règles. Dans un souci de simplification, le principe du PFU a été instauré en 2018 : désormais, tous les revenus du capital, sans distinction, sont imposés à 30%, comprenant 12,8% d’impôt sur le revenu, et 17,2% de prélèvements sociaux.

La simplification est cependant à double sens : ce taux unique s’est accompagné d’une suppression des systèmes d’abattements et autres déductions. Les 30% d’imposition s’appliquent en effet à la totalité du revenu perçu, sans aucun ajustement. Simple. Basique.

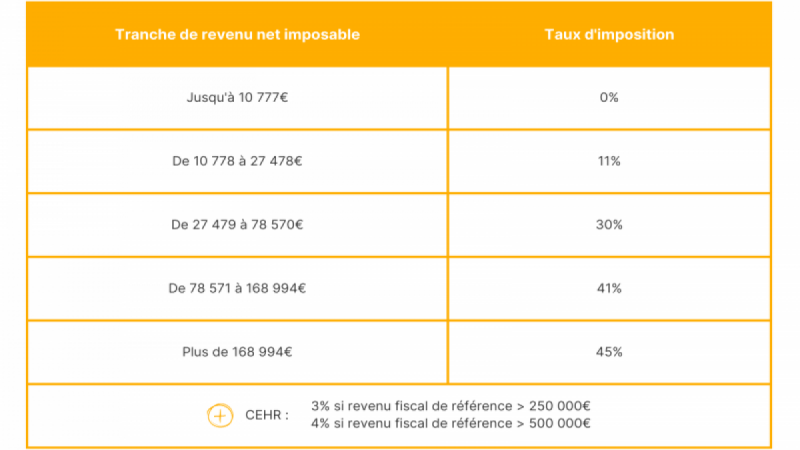

La conséquence de cette simplification est immédiatement compréhensible : dès lors que vos revenus vous placent dans les tranches supérieures du barème de l’impôt sur le revenu, vous réalisez de substantielles économies. En effet, si vous gagnez plus de 27 478€, vos gains du capital sont imposés à 12,8% d’impôt sur le revenu dans le cadre du PFU, au lieu des 30 à 45% du barème progressif.

Barème 2023 de l’impôt sur le revenu (applicable aux revenus de 2022)

A l’inverse, si vos revenus vous placent parmi les moins imposés, le PFU vous fait subir une imposition plus forte que l’application du barème. C’est pourquoi vous gardez la possibilité, sur option, d’intégrer vos revenus du capital à votre revenu global, afin de les soumettre au barème progressif. Ce faisant, vous retrouvez la possibilité de bénéficier des divers dispositifs d’ajustement des revenus du capital, que nous détaillerons pour chaque type de revenu mais qui peuvent être résumés ainsi :

En revanche, que vous choisissiez le PFU ou le barème progressif pour vos revenus du capital, deux choses ne changent pas : les prélèvements sociaux s’appliquent, à hauteur de 17,2%, sur la totalité de votre revenu ; et vous êtes redevable de la contribution exceptionnelle sur les hauts revenus (CEHR) au-delà d’un certain seuil de revenus.

Vous l’aurez deviné, cette simplification a eu un coût, dans la mesure où l’imposition des revenus du capital a été fortement diminuée. Celui-ci est estimé, de la mise en place du PFU en 2018 à 2022, à la somme de 1,8 milliard d’euros (Rapport économique, social et financier, publié en annexe du projet de loi de finances pour 2022). A noter que, ainsi que cela avait été anticipé à l’instauration du dispositif, ce coût a été partiellement compensé par la hausse des recettes fiscales sur dividendes, dont la libération a été massive sur la même période : 56,5 milliards d’euros de dividendes versés par les seules sociétés du CAC40 en 2022, contre 14 milliards d’euros de dividendes au total en 2017, avant la mise en place de la réforme.

Le PFU aurait ainsi vraisemblablement atteint son but : simplifier la fiscalité des revenus du capital, sans grever les finances publiques.