L’imposition des intérêts se déroule en deux temps : il y a retenue à la source au moment même de la perception des produits, à titre d’acompte, puis les produits sont soumis l’année suivante au PFU ou intégrés sur option au revenu global, l’acompte étant alors déduit du montant de l’impôt sur le revenu dont le contribuable doit s’acquitter.

Paiement de l’acompte et prélèvements sociaux

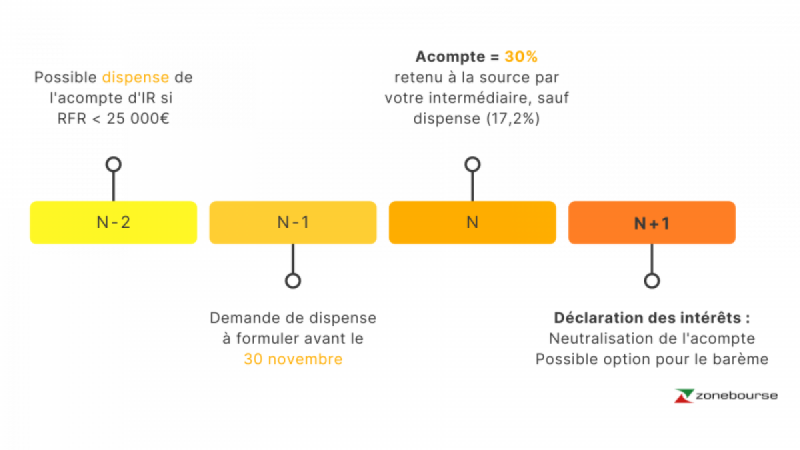

L’acompte consiste en un prélèvement forfaitaire non libératoire (PFNL), effectué par l’établissement payeur. Cet acompte est égal à 12,8% du montant des produits distribués.

Au même moment, les prélèvements sociaux sont également retenus à la source, au taux global de 17,7%.

Par dérogation, le contribuable peut demander à être dispensé du paiement de l’acompte de 12,8%, à condition que son revenu fiscal de référence de l’année N-2 soit inférieur à 25 000 € pour le contribuable seul, ou 50 000 € pour le contribuable marié ou pacsé soumis à une imposition commune.

Le contribuable doit adresser sa demande de dispense, qui prend la forme d’une attestation sur l’honneur, à son intermédiaire au plus tard le 30 novembre de l’année N-1.

Imposition au PFU ou intégration au revenu global

L’année suivant la perception des intérêts, le contribuable doit en déclarer le montant en cases 2TR et 2BH de la déclaration d’impôt. Si le contribuable reste sous le régime du PFU, l’opération s’arrête là, les intérêts sont soumis à une imposition globale à hauteur de 30%.

S’il opte pour le barème progressif en cochant la case 2OP, ses intérêts seront intégrés à l’ensemble de ses revenus, et donc soumis au taux applicable en fonction du revenu global. A l’inverse des dividendes, les intérêts ne bénéficient pas d’un abattement de 40% avant imposition. Le seul intérêt de l’option pour le barème progressif est donc ici la déductibilité de la CSG à hauteur de 6,8% et la déduction des dépenses.

En tout état de cause, l’acompte prélevé l’année précédente vient en déduction du montant global de l’imposition due et doit à ce titre être inscrit en case 2CK de la déclaration, sauf évidemment lorsque le contribuable a bénéficié d’une dispense d’acompte.

La présente fiche a pour objet de présenter la situation applicable au 1er janvier 2023 au regard du droit français. Les informations contenues dans cette fiche sont exclusivement de nature générale et ne visent pas la situation particulière d’une personne, physique ou morale.

Les informations ainsi présentées ne sont pas exhaustives. Il est par ailleurs possible qu’elles ne soient pas exactes ou à jour. En cas de doute, rapprochez-vous du centre des impôts compétent ou consultez un spécialiste habilité à fournir un conseil fiscal.

Surperformance SAS décline toute responsabilité pour les usages faits des informations contenues dans cette fiche.