S&P 500

S&P 500

Après la bonne disposition des indices PMI manufacturiers mercredi, c’est donc au tour de l’emploi américain de galvaniser les marchés. L’économie US a créé plus d’emplois qu’attendu sur le mois de juin avec 4.8 millions de créations d’emplois, une bonne surprise puisque le consensus tablait sur 3 millions. Le taux de chômage emprunte la même dynamique positive, en reculant à 11.1% contre 13.3% le mois précédent. La reprise économique est palpable, c’est indéniable.

Tout va donc pour le mieux dans le meilleur des mondes pour les marchés, qui font le pari que le pire est derrière nous et que l’économie mondiale a touché le point bas. Un pari gagnant puisque le S&P500 ne revient qu’à 3% de son niveau du 1er janvier, tranchant avec l’Europe et les 10% de perte pour le Stoxx Europe 600 NR sur la même période.

Les Etats-Unis surperforment grâce à une économie de tous les records, des records de nature monétaire, financière mais aussi hélas sanitaire. J’ai déjà abordé hier la question pandémique, je me permets donc ce matin de mettre en lumière la cascade de records que sont en train de réaliser les plus grandes capitalisations américaines.

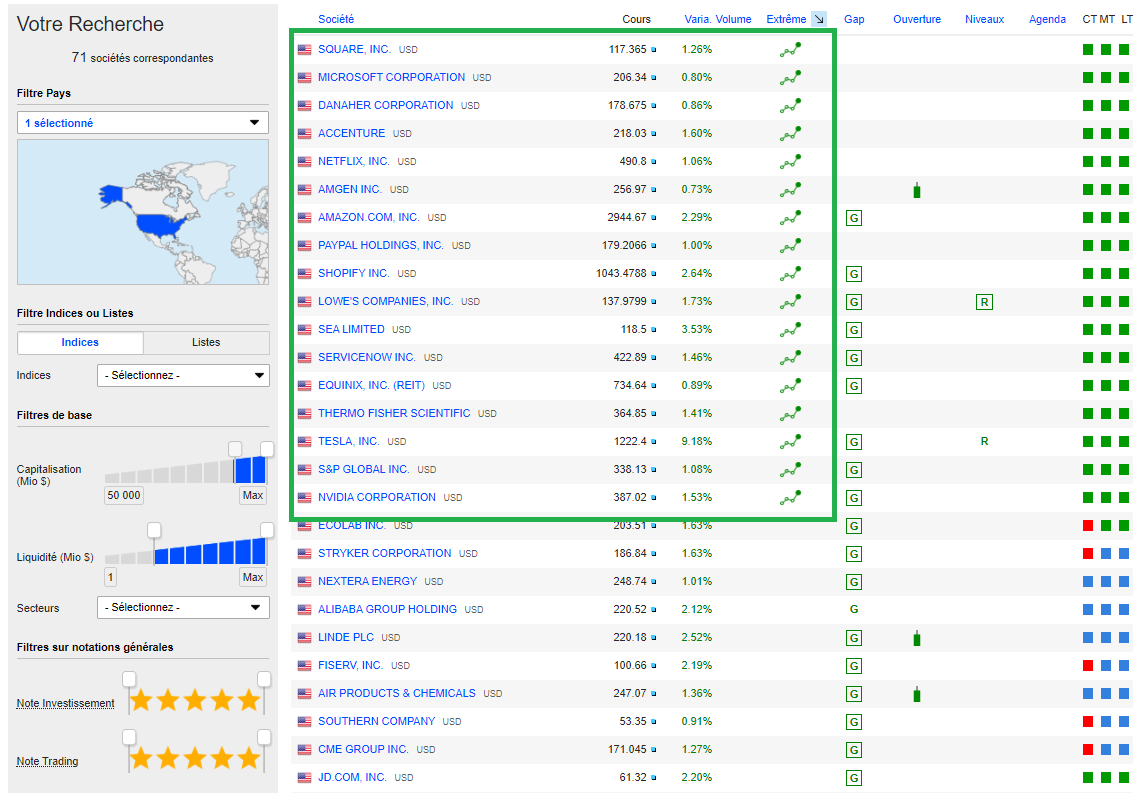

Vous trouverez ci-dessus une image capturée hier en milieu d’après-midi depuis notre Event Screener, outils maison permettant de détecter des configurations techniques et chartistes bien particulières. Dans notre exemple, la colonne « Extrême » détecte la création d’un record historique en cours de séance. Comme vous pouvez aisément le constater, c’est le cas d’une kyrielle de big capitalisations US. Ces dernières demeurent en grande majorité des valeurs technologiques : Microsoft, Paypal, Netflix, Tesla, NVIDIA ; la liste est trop longue pour toutes les citer.

Stimulées par les gains de Wall Street la veille et de bonnes statistiques en Chine, les places asiatiques évoluent dans le vert. L'indice parisien a finalement ouvert en légère hausse à 5056 points.

Les temps forts économiques du jour

Avec la fermeture des marchés américains (Independence Day), la séance sera pauvre en indicateurs économiques. La lecture finale des PMI des services du mois de juin sera publiée en matinée en Europe.

L'euro se stabilise à 1.123 USD. L'once d'or s’accroche à 1774 USD. Le pétrole est reparti à la hausse, à 42.6 USD le baril de Brent et à 40.2 USD le baril de WTI. Le Bitcoin se dégonfle un peu, à 9090 USD. Le rendement du 10 ans américain baisse légèrement à 0.66%.

Les principaux changements de recommandations

- ALD: Crédit Suisse relève sa recommandation à surperformance contre neutre.

- ArcelorMittal: UBS recommande le titre à l’achat mais abaisse son objectif de 12 à 11 EUR.

- BASF: Jefferies reste à l’achat et vise 66 EUR tandis que Bernstein est neutre et révise son objectif à la hausse, de 49 à 53 EUR.

- Carrefour: Barclays reste à surpondérer et cible 17.5 EUR, tout comme UBS à 17 EUR.

- Deutsche Post: DZ Bank est à l’achat, tout comme Barclays qui vise 35 EUR.

- E.ON: UBS est neutre mais relève son objectif de cours de 8.50 à 9.30 EUR.

- Faurecia: JP Morgan reste à surpondérer et maintient son objectif de cours à 30 EUR.

- GEA Group: JP Morgan reste à vendre et vise 18.50 EUR.

- Iberdrola: Oddo BHF réaffirme son opinion achat et remonte son objectif de cours de 11,2 à 12 EUR.

- Schneider Electric: Oddo BHF confirme sa recommandation Achat vise un objectif de cours de 110 EUR.

- Rio Tinto: JP Morgan est neutre tout en visant 5140 GBX.

- Siemens Healthineers: Après JP Morgan la veille, c’est au tour de Crédit Suisse de conseiller le titre à l’achat avec un objectif à 44 EUR.

- Software: DZ Bank abaisse sa recommandation d’achat à neutre.

- Telefonica: Credit Suisse passe de surperformance à neutre et abaisse son objectif de 7.82 à 5.10 EUR.

- Vivendi: Oddo BHF maintient son opinion Neutre et maintient sa cible à 23.5 EUR.

- Worldline : JP Morgan relève son objectif de cours de 70 à 90 EUR.

L’actualité des sociétés

En France

Sanofi et Regeneron échouent et stoppent l’essai de phase 3 du Kevzara pour des patients gravement atteints par le Covid-19. Les syndicats français et les élus régionaux réclament à Airbus de réduire l'ampleur et le rythme du plan massif de restructuration dévoilé par l'avionneur européen, qui prévoit la suppression de 15.000 emplois, qui pourrait s’alléger de 3500 emplois si Paris et Berlin apportent une aide. Air France-KLM réunit les représentants de son personnel pour les informer de ses intentions en matière de restructuration, qui pourrait conduire à la suppression de 7.500 postes selon plusieurs sources. Electricité de France relève son estimation de production de ses centrales nucléaires en France en 2020 en tablant sur une production de 315-325 TWh contre 300 TWh précédemment. GTT signe un contrat de licence et d'assistance technique avec le chantier russe Zvezda pour la construction de méthaniers. Thales Alenia Space, la coentreprise du français Thales et de l'italien Leonardo, est sélectionnée par l'Agence spatiale européenne (ESA) pour plusieurs missions du projet Copernicus. TFF Group vient de réaliser deux nouvelles acquisitions sur le marché du vin. Le groupe a racheté 80 % de la merranderie Bernard Gauthier et de la tonnellerie Gauthier Frères. Toutes les résolutions proposées à l'Assemblée générale d'Ubisoft ont été adoptées. Bic obtient l'interdiction d'importation sur le sol américain de toute imitation de ses briquets. Aéroports de Paris (ADP) perçoit le produit de l'émission de l'emprunt obligataire lancé le 25 juin dernier qui comporte 2 tranches d'un montant total de 1,5 milliard d'euros. BIO-UV Group intègre depuis le 1er juillet 2020, l’indice EnterNext Tech 40 tandis que Vogo fait son entrée dans l’indice Tech40. Europlasma reçoit une commande de traitement définitif de l’amiante de la part de l’Assemblée Nationale, quelques jours seulement après l’annonce du redémarrage d’Inertam, son site industriel spécialisé dans le domaine. Le directeur financier de Soitec, Sébastien Rouge, a démissionné pour raisons personnelles, Léa Alzingre, en charge jusqu'à présent de la finance Corporate, est nommée senior director and acting CFO.

Dans le monde

Nestlé vend ses eaux en bouteille de marque « Pure Life » au canadien Ice River Springs. Daimler renforce son partenariat stratégique avec Farasis Energy qui prévoit notamment une prise de participation d'environ 3% du groupe allemand dans le producteur chinois de batterie. Fiat étudie les options envisageables pour réduire le dividende exceptionnel qu'il doit verser à ses actionnaires dans le cadre de sa fusion avec PSA. Exxon Mobil a averti jeudi que ses activités de raffinage et de production de pétrole et de gaz avaient enregistré des pertes importantes au cours du deuxième trimestre, qui devraient aboutir à une deuxième perte trimestrielle consécutive pour le groupe pétrolier. Uber cherche à se renforcer dans la livraison de nourriture et s’intéresserait à Postmates. Tesla augmente la cadence de livraisons de ses véhicules au deuxième trimestre malgré l’impact du coronavirus. Selon Bloomberg, Sony envisage de faire une offre d'achat à Leyou Technologies, éditeur de jeux vidéo basé à Hong Kong, dont la valorisation de marché dépasse un milliard de dollars.

Ça publie. FastPartner, Dios Fastigheter, Laurent-Perrier…