Fonctionnement de ces ETF “Gourous” ?

Nous allons aujourd’hui nous focaliser sur 2 ETFs, le Goldman Sachs Hedge Industry VIP ETF (GVIP) et le Global X Guru Index ETF (GURU). Pour commencer, voyons voir comment sont bâtis ces ETF. En d’autres termes, comment sélectionnent-ils leurs positions, quels gourous suivent-ils et comment pondèrent-ils leurs positions.

Le Goldman Sachs Hedge Industry VIP (GVIP)

L’ETF GVIP de Goldman Sachs réplique l’indice Goldman Sachs Hedge Fund VIP Index TR qui se compose uniquement de positions listées aux Etats-Unis. Seuls les fonds d’investissements ayant entre 10 et 200 positions et plus de 10 millions d’actifs sous gestion sont sélectionnés. De plus, les dates de détentions déclarées doivent être supérieures à un semestre. Cette sélection permet d'isoler les gestionnaires de hedge funds qui sont plus axés sur les fondamentaux de ceux qui sont plus activistes ou quantitatifs. Les 50 composantes de l'indice sont pondérées à parts égales en USD à chaque date de sélection.

Le Global X Guru Index ETF (GURU)

L’ETF Global X de Mirae Asset réplique l'indice Solactive Guru qui se compose des principales positions en actions cotées aux USA déclarées sur les formulaires 13F par un groupe sélectionné de fonds spéculatifs. Seuls les hedge funds ayant des positions concentrées sont inclus dans le processus de sélection. Une certaine liquidité est requise et les pondérations des positions sont égales.

Les limites de ces produits

La principale limite de ces ETFs est qu’ils ont toujours plusieurs semaines, voire plusieurs mois de retard. Je m’explique. Les positions de ces “Gourous” sont certes publiques, mais elles ne sont publiées qu’une fois par semestre. Ce qui signifie que les émetteurs ne disposent pas des informations en temps réel et doivent attendre les rapports semestriels (13F) des fonds pour modifier leurs positions. Un problème de taille puisque les gourous ont donc potentiellement vendu ou acheté ces actions il y a plusieurs semaines ou mois à des prix qui n’ont aujourd’hui plus rien à voir avec les cours actuels. Un véritable décalage existe donc entre les positions des professionnels et les positions de ces ETFs - à l'achat comme à la vente.

Coup d’oeil sur les performances

Maintenant que nous avons connaissance de ce problème, peut-être n’est-il que minime, n’impactant pas nécessairement de façon importante les portefeuilles des ETF “Gourous”. Après tout, la plupart des grands gérants ont une vision très long terme de l’investissement. Même avec quelques semaines de décalage entre les achats et les ventes, un 3-baggers a, in fine, très peu de chance de finir dans le rouge. C’est en partie vrai, mais seuls les chiffres ne mentent pas, alors jetons un œil aux performances.

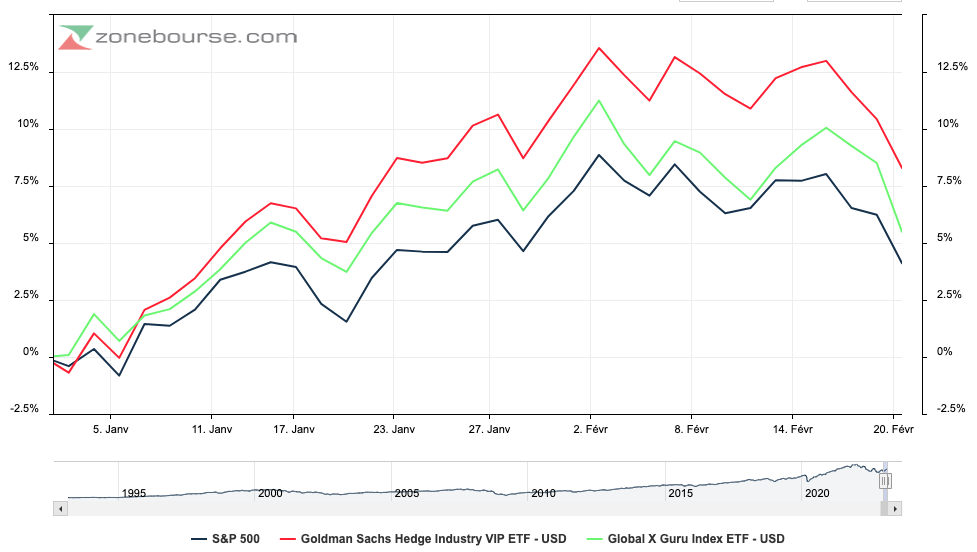

Premièrement, commençons à partir du début d'année. Depuis le 1er Janvier 2023, comme l’illustre le graphique ci-dessous, les ETF “Gourous” surperforment très nettement le S&P 500. Néanmoins, il s’agit là d’un horizon de temps relativement court pour ce genre de placement (davantage axé très long terme).

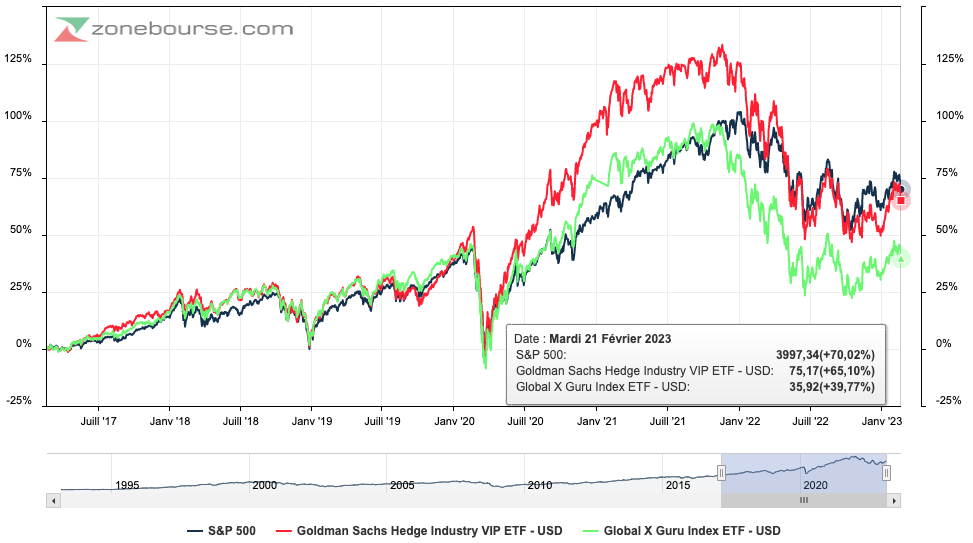

Regardons donc les performances sur une plus longue période. Depuis Février 2017 (date de création du GVIP), les résultats sont radicalement différents. Le Goldman Sachs Hedge Industry VIP ETF affiche une performance proche du S&P 500 mais une volatilité largement supérieure quand le Global X Guru Index ETF affiche une performance inférieure de 30% sur la période. Un bien triste bilan qui semble décrédibiliser les fonds d'investissements.

Mais comment expliquer une telle sous-performance de ces ETF Hedge Funds ? Premièrement, l’impact du retard sur les changements de positions joue très probablement un rôle important. Ce décalage, comme expliqué précédemment, peut obliger les émetteurs de ces ETFs à acheter une position alors que celle-ci à déjà vue son cours en bourse exploser à la hausse. Secondement, afin d'être bien diversifié, ces ETFs détiennent un très grand nombre de positions. Or, il s’agit plutôt ici d’une di-worse-ification. Les très belles opportunités sont rares, battre le marché ne se fait qu’à l’aide d’une petite sélection de valeurs. Dans le cas contraire, nous avons bien plus de chance de revenir dans la moyenne des rendements du marché. Un ETF ne suivant qu’un unique gérant à probablement bien plus de chance de sur-performer le marché qu’un ETF répliquant les positions de plusieurs dizaines de gérants, même les plus performants. Troisièmement, et pour conclure, il ne faut pas oublier que sur les 15 dernières années, près de 90 % des fonds gérés activement n'ont pas réussi à battre le marché (rapport S&P SPIVA). Les ETFs sont principalement un moyen de faire aussi bien que le marché (sans frais de gestion). Vouloir répliquer des fonds d’investissements à travers des ETFs est donc, du point de vue de l'investisseur passif via ETF, un non sens. Mais il s’agit là davantage d’une question idéologique qu’autre chose. Néanmoins, si ces ETFs vous intéressent toujours, malgré les limites dont ils font l'objet, voici quelques informations importantes à connaître.

Goldman Sachs Hedge Industry VIP ETF (GVIP)

Informations :

- Ticker : GVIP

- CUSIP : 381430545

- Eligibilité au PEA : Non

- Expense Ratio: 0.45%

- Politique de distribution : Distribution

- Actifs sous gestion : $127.8M

- Entreprise : 50

Principales Positions :

- Meta Platforms Inc - 2.9%

- Alibaba Group Holding - 2.5%

- NVIDIA Corp - 2.4%

- Booking Holdings Inc- 2.3%

- Builders FirstSource Inc - 2.3%

- TransDigm Group Inc - 2.3%

- Flex Ltd - 2.3%

- Workday Inc - 2.3%

- Uber Technologies Inc - 2.2%

- API Group Corp - 2.2%

Global X Guru Index ETF (GURU)

Informations :

- Ticker : GURU

- ISIN : US37950E3412

- Eligibilité au PEA : Non

- Expense Ratio: 0.75%

- Politique de distribution : Distribution

- Actifs sous gestion : $48.6M

- Entreprise : 79

Principales Positions :

- Tenet Healthcare Corp - 1.71%

- Bilibili Inc - 1.64%

- Bausch Health Cos Inc - 1.55%

- GDS Holdings Ltd - 1.55%

- New Relic Inc - 1.55%

- Pegasystems Inc - 1.53%

- Alibaba Grp - 1.51%

- Arch Capital Group Ltd - 1.49%

- Transdigm Group Inc - 1.48%

- Ferguson PLC - 1.48%