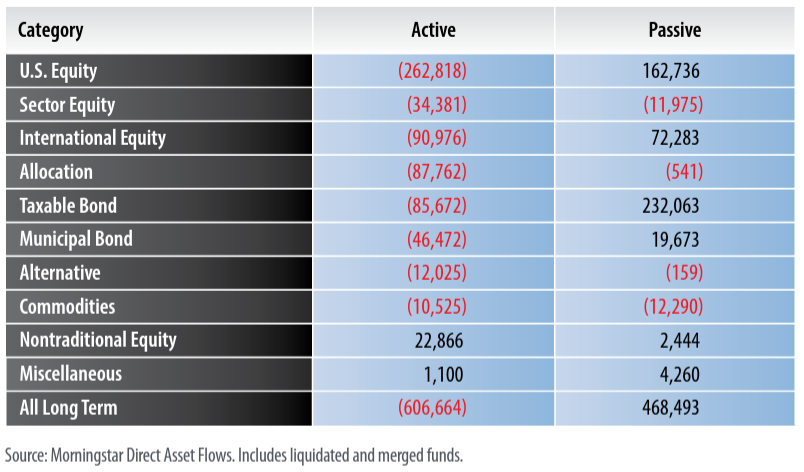

Dans son commentaire hebdomadaire, le patron de la stratégie de First Trust, Robert Carey, a tout simplement comparé les flux d'argent des fonds actifs et des fonds passifs sur les 12 derniers mois (en date du 30 septembre 2023). Je vous copie le tableau pour que vous ayez les détails, mais le constat est sans appel et pas particulièrement nouveau : les fonds passifs (les ETF principalement) ne cessent de croître pendant que les fonds actifs déclinent.

Sur 12 mois, 468,5 milliards de dollars sont entrés dans les premiers, pendant que 606,7 Mds$ sortaient des seconds. Le mouvement est particulièrement fort sur les actions US et les obligations "taxables" (hors obligations municipales en général). La seule zone de domination claire de la gestion active sur la gestion passive sur la période est l'investissement alternatif (hedge fund, private equity…).

L'hémorragie des fonds actifs repose sur une réalité implacable : rares sont les gérants qui sont capables de battre les indices.

Intouchables ETF

Ce constat fait écho à deux papiers parus le même jour dans les rubriques exotiques du Financial Times. Dans Unhedged, l'excellent Robert Armstrong aborde les tourments des sociétés de gestion traditionnelles, comme Franklin Templeton ou T. Rowe Price, face aux ogres de la gestion passive, type BlackRock et Vanguard. Parce qu'il n'y a pas à tergiverser, de son point de vue (je le cite) : les produits passifs sont tout simplement meilleurs que les produits actifs pour la grande majorité des investisseurs individuels. Moins chers, plus accessibles, plus simples, mieux diversifiés… Difficile de rivaliser, ou pour le moins de proposer une combinaison d'avantages aussi équilibrée.

Armstrong cabotine d'ailleurs sur son utilité personnelle dans une telle configuration, ce qui questionne ma propre légitimité. Mais, comme lui, je préfère botter en touche et continuer à percevoir discrètement un salaire potentiellement indu.

Trop d'ETF tue l'ETF ?

Ce qui m'amène à un autre papier du FT, rédigé cette fois par l'équipe d'Alphaville. Si vous êtes peu familiarisés avec les arcanes de la publication britannique, retenez que Unhedged est une sorte de temple de sagesse, là où Alphaville donne plus dans le poil à gratter. En l'occurrence, l'équipe souligne que deux ETF ont en moyenne été lancés chaque jour depuis le début du mois d'octobre dans le monde, avec des thématiques parfois rocambolesques, étranges voire douteuses. Des produits sérieux aussi, il faut le souligner. Tout ça pour dire qu'il existe plus de 10 000 ETF référencés, dont certains de plus en plus spécialisés. Or Alphaville rappelle que les gros ETF larges ont plutôt fait du bien au marché en offrant une diversification à faible coût efficace, qui explique d'ailleurs leur succès. En plus, la performance sur la durée est souvent au rendez-vous. Sauf si vous jouez la Chine depuis des années bien sûr, mais globalement, ça fonctionne. En revanche, les ETF spécialisés sont souvent des trappes à valeur. L'article reprend les travaux d'une équipe de recherche emmenée par Itzhak Ben-David, Francesco Franzoni, Byungwook Kim and Rabih Moussawi, qui souligne notamment "au cours de leurs cinq premières années d'existence, les ETF spécialisés perdent environ 30 %, corrigés du risque". Et ce n'est pas qu'une question de coût plus élevé.

Moralité ? Dans la gestion passive, il y a aussi des gagnants et des perdants. D'ailleurs en 2022, 85% des flux entrants sur les ETF ont été dirigés vers les supports offrant les frais les plus bas (le iShares Core S&P500 ETF de BlackRock, fort de 321 Mds$ d'encours, affiche un TER de 0,03%). Et 4% seulement vers les ETF les plus chers (par exemple, le Advisorshares Ranger Equity Bear, qui est un ETF de vente à découvert, affiche des frais de 5,2%).