Raphaël Moreau, pouvez-vous nous rappeler le fonctionnement et la logique de la gestion en sous-portefeuille de Sextant PME ?

"La gestion en sous-portefeuilles, spécificité d’Amiral Gestion, repose sur la prise de décision libre de l’individu et bénéficie de la force du collectif. Les actifs des fonds sont répartis en plusieurs sous-portefeuilles, chacun étant géré en parfaite autonomie par l’un des gérants-analystes de l’équipe. Tous les cas d’investissement émis sont étudiés et débattus, parfois critiqués mais jamais censurés. À l’issue de ce processus, chacun est libre d’investir ou non dans son sous-portefeuille selon ses propres convictions ou de suivre les idées défendues par l’un de ses collègues. Ce mode de gestion favorise le partage et le débat d’idées, l’autonomie de chacun, le développement des idées les plus contrariantes, la concentration des plus fortes convictions et la bonne diversification du fonds."

Principales lignes du fonds à fin octobre 2023 (Source : Amiral Gestion)

Sextant PME reste très bien classé sur 5 ans, mais se distingue plus difficilement depuis un peu plus d’un an maintenant …

"Le fonds a pâtit de la sous-performance importante des valeurs suédoises, deuxième destination de nos investissements après la France. Sans bouclier tarifaire mis en place par le gouvernement, l'inflation suédoise est montée plus vite que dans la plupart des autres pays, ce qui a également pénalisé le marché immobilier qui avait été très dynamique lors des années précédentes. Par ailleurs, la plupart des entreprises et des particuliers sont endettés à taux variables, la politique monétaire a donc un impact instantané sur les conditions économiques. Ce climat anxiogène a fortement pénalisé les valorisations même si la plupart des sociétés suédoises du portefeuille continuent de publier de bons résultats et que l’économie de ce pays conserve de beaux atouts. Par ailleurs, si l'économie suédoise a plus vite subi les conséquences de la hausse des taux, elle pourrait également être l'une des premières à profiter d'une détente future sur ce plan-là. Nous avons donc conservé la plupart de nos positions suédoises, à l’image de Fasadgruppen, leader de la rénovation de façades en Scandinavie ou d’Instalco, exposé à la rénovation dans le secteur industriel et tertiaire. Cette dernière, qui continue d'afficher des performances très honorables, a également subi les craintes liées au ralentissement économique. Prevas, dans la conception produit, a subi également une baisse par "sympathie" sectorielle car ses résultats sont jusque-là restés excellents. KnowIt est la seule société dont les résultats ont été franchement décevants. Cette société de services informatiques a subi une nette hausse de son taux d'intercontrats (consultants sans mission) au deuxième trimestre, ce qui a conduit à une forte baisse de sa marge opérationnelle. Le T3 marquait déjà une amélioration qui devrait se poursuivre au quatrième trimestre. Cela étant, malgré la sous-performance des valeurs suédoises, Sextant PME parvient à rester, à ce stade, plus ou moins stable sur l’année en cours."

Sextant PME reste un des meilleurs fonds de sa catégorie sur longue période (Source : Quantalys)

Comment jugez-vous le fort rebond des petites capitalisations depuis la fin octobre ?

"Je me demande si nous n’avons pas assisté à une phase de capitulation en septembre-octobre. Certains l’attendaient, elle est peut-être arrivée, à un moment d’approche de la récession qui s’y prête plutôt bien. En effet, les indices PMI, qui historiquement dictent les cycles boursiers des small-caps, se sont stabilisés après une longue période de dégradation, créant des conditions propices à un retournement de tendance. Par ailleurs, les perspectives d’évolution des taux sont plus favorables. Enfin, d’un point de vue microéconomique, les avertissements sur résultat se sont succédés et l’on a commencé à voir des sociétés rebondir fortement après avoir annoncé de mauvaises nouvelles. C’est le cas de Lectra par exemple. D’une autre façon, le cas d'Hexaom , dont le cours s’était effondré du fait des perspectives compliquées de son secteur (construction résidentielle), montre que le moindre changement de perception du marché peut entraîner de très forts rebonds sur des bases particulièrement dépréciées.

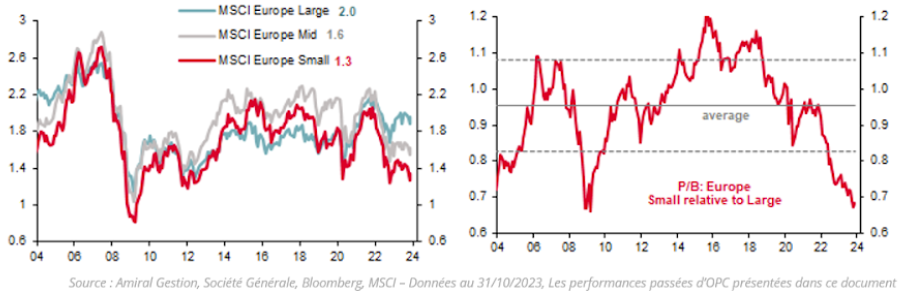

Des valorisations proches de leurs planchers historiques : ratios Capitalisation/Fonds propres en Europe

Quels achats et ventes récentes pouvez-vous nous partager ?

"Nous avons peu bougé le portefeuille ces derniers mois, nous limitant essentiellement à des ajustements de pondérations. Nous sommes prêts pour le rebond, embarquant déjà des valeurs cycliques comme Jacquet Metal ou Hexaom que nous avons d’ailleurs légèrement renforcées. Parmi les entrées en portefeuille, à noter une très récente IPO norvégienne : Norconsult. Cette société d’ingeniering avait la particularité d’être uniquement détenue par ses salariés, aucun de ses 3000 actionnaires ne détenant plus de 0.8% du capital. L’entrée au capital des nouveaux salariés se faisait à un prix bas et un rendement du dividende élevé. Ce schéma répondait à une fiscalité favorable aux dividendes à laquelle a mis fin le gouvernement, d’où l’IPO. Pour la mise en Bourse, les salariés ont dû vendre chacun 25% de leurs actions. Ceux qui n'étaient pas encore entrés au capital car arrivés trop récemment ont souscrit à l'IPO aux côtés de sociétés de gestion et de fonds comme Sextant PME. Les conditions de valorisation de l’opération étaient attractives puisque les actions étaient valorisées environ 0.5x le CA et 6x l’EBE 23 estimé pour une société en croissance régulière, interne et externe, avec des marges stables dans le temps. A la Bourse suédoise, le comparable Sweco est trois fois mieux valorisé. Nous avons également entré, cet été, Aumann, un spécialiste des machines d'automatisation pour les lignes de production de moteurs électriques et de batteries dans l'automobile. Cette société allemande bénéficie d'un retour à la croissance et d'un redressement de ses marges alors que les constructeurs européens sont à la recherche de partenaires technologiques pour améliorer les performances de leurs nouveaux véhicules. Signalons que la holding d’Aumann a récemment renforcé son contrôle en achetant des titres sur le marché. Enfin, nous avons renforcé notre position en Aubay le mois dernier. Figurant parmi les meilleurs ESN cotées, Aubay a cependant déçu à l’occasion de ses dernières publications. Nous pensons que la société saura s’adapter au ralentissement sectoriel et retrouver la faveur des investisseurs, notamment à l’occasion d’une acquisition alors que les trimestres à venir pourraient offrir davantage d’opportunités compte tenu de ratios de transactions probablement plus raisonnables. Là aussi, le rachat de titres en cours sur le marché a tendance à nous conforter."

La RSE semble prendre une place croissance dans le processus de gestion chez Amiral. Qu’est-ce qui vous démarque de vos confrères sur cette thématique ?

"Une fois nos filtres ESG relativement classiques (exclusion, notation ESG…) appliqués, nous mettons en œuvre une démarche d’engagement actionnarial sur les 80% de valeurs éligibles restantes. Sur les petites valeurs, cela passe d’abord par l’engagement à produire et publier les données relatives à la RSE. Ce travail de transparence implique certes un investissement pour les émetteurs, mais nous sommes convaincus et cherchons à les convaincre qu’il s’agit simplement de prendre un temps d’avance sur la réglementation ou la demande des clients. Nous nous engageons de notre côté à voter à 100% des Assemblées Générales, soit à l’aide d’agences de conseil de vote, soit en étudiant une par une les propositions mises au vote lorsque nous détenons plus de 1% du capital."

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps