Brent, WTI, Dubaï Light, quelles différences ?

En guise de rappel, il convient de s’attarder sur le pétrole lui-même. Nous avons tendance, par souci de simplification, à généraliser la notion de « pétrole brut », au point de sous-entendre que l’or noir constitue une matière première homogène et identique en tout point sur toute la surface du globe. La réalité demeure bien évidemment différente. Au contraire, il serait plus juste de parler de pétroles au pluriel compte tenu de sa diversité en termes de qualité. C’est pourquoi aucun agent économique ne consomme directement de pétrole brut. Ce dernier doit être au préalable raffiné ou transformé avant d’être utilisé ou incorporé dans nos objets du quotidien.

Plus concrètement, la qualité d’un pétrole s’apprécie à travers deux principaux critères :

- Sa densité (ou viscosité), exprimée en gravité API. Le degré de viscosité permet de déterminer si un pétrole est léger ou lourd. Ainsi, plus l’API est important, plus le pétrole sera léger et réciproquement. Pour aller plus loin, un pétrole est considéré comme léger si son degré d’API est supérieur à 31.1°, moyen s’il est compris entre 22.3° et 31.1°, lourd s’il est compris entre 10° et 22.3° et très lourd si on API est inférieur à 10°.

- Sa teneur en soufre, exprimée en pourcentage. Ce degré spécifie si un pétrole est plus ou moins corrosif. On pourra ainsi qualifier un pétrole de doux si sa teneur en soufre n’excède pas 0,5%. Dans le cas contraire, le pétrole est dit soufré.

Classification des différentes origines de pétrole par API et taux de soufre – source : EIA

A la lumière de ces critères, il est aisé de distinguer des centaines de qualités différentes. On pourrait même avancer qu’il en existe une par gisement. Au sein de cette grande hétérogénéité de qualité, il est communément admis de prendre comme référence le Brent et le WTI ou encore le Dubaï Light, véritables étalons pour établir le prix du pétrole d’une région donnée. A cet égard, si le Brent et le WTI possèdent des caractéristiques similaires en termes de qualité, ils conservent néanmoins des particularités.

- Le WTI (ou West Texas Intermediate) connu également sous le nom de Texas Light Sweet du fait de ses propriétés (API important pour un taux de soufre très faible) est un brut léger, non sulfuré et envoyé par pipeline à Cushing. Son lieu de stockage, situé au fin fond de l’Oklahoma rend son transport et son exportation coûteuses en termes de logistique, il est ainsi principalement raffiné sur le territoire national et destiné à la consommation américaine.

- Le Brent constitue aussi un pétrole léger et doux (API important pour un taux de soufre faible). Issu de différents champs de la mer du Nord, le pétrole est livré par pipeline au terminal Sullom Voe, dans les Shetland en Ecosse, pour être principalement raffiné en Europe du Nord. Néanmoins, du fait de la position géographique de son lieu de stockage, qui dispose d’un port en eau profonde, d’importants volumes sont déplacés par tankers à travers le monde, renforçant sa pertinence en tant que référence mondiale.

- Le Dubaï Light est extrait du Golfe Persique. Il s’agit d’un panier de pétrole brut en provenance des gisements de Dubaï, d’Oman ou encore d’Abu Dhabi. C’est un pétrole plus lourd mais aussi beaucoup plus soufré (API moyen de 31° pour un taux de sulfure important).

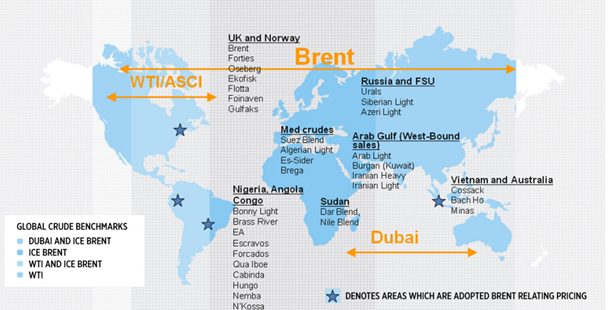

Le Brent demeure ainsi la référence pour environ deux tiers du pétrole commercialisé dans le monde, le WTI étant la référence dominante aux États-Unis et le Dubaï Light pour le marché asiatique.

Utilisation des références à travers le monde – source : Intercontinental Exchange (ICE)

Et le spread dans tout cela ? Une histoire de qualité mais pas que…

Une pluralité de qualité implique nécessairement une pluralité de prix. Nécessitant plus de manipulation et d’énergie, les bruts lourds ont un coût de raffinage plus élevé que les bruts légers. Il en est de même pour les bruts soufrés. Le soufre constitue un polluant que les raffineurs doivent enlever pour se conformer aux exigences environnementales. Par ailleurs, chaque catégorie de brut (en termes de densité et de taux de soufre) permet de produire un ensemble de produits raffinés (ou « mix produit »). En bref, utiliser des pétroles lourds à faible API revient à produire en plus grande quantité du bitume, du fioul lourd ou encore d’autres combustibles comme du carburant de soute. Au contraire, s’approvisionner en pétrole à fort API (pétrole léger) permet de produire des coupes légères à grande valeur telles que l’essence, le diesel ou d’autres produits distillés. Dans d’autres termes, la qualité du pétrole utilisé par une raffinerie conditionne le type de produits raffinés que celle-ci pourra produire. En somme, les pétroles légers et peu soufrés sont considérés comme « supérieurs » aux bruts lourds et c’est pourquoi « en théorie » ils ne négocient plus chers.

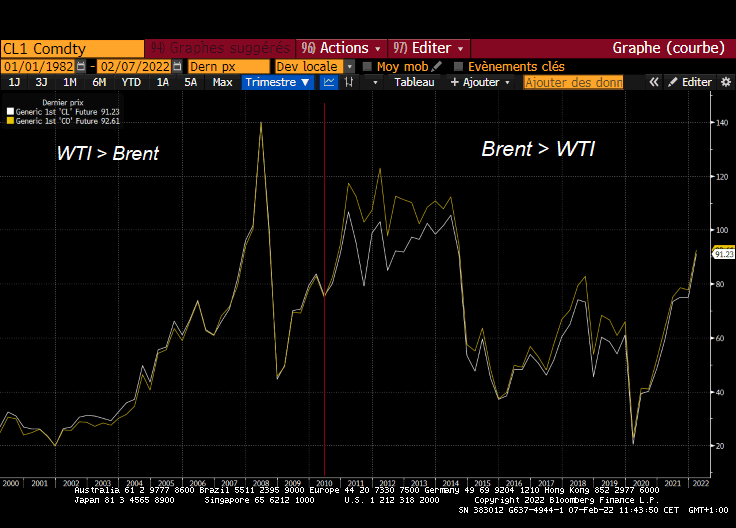

Pour autant, il ne vous aura pas échappé que le prix du WTI est inférieur d’une poignée de dollars à celui de son homologue américain alors qu’il est de qualité légèrement « supérieure » si nous nous référons au premier graphique de l’EIA. Le WTI est effectivement plus léger et devrait donc se négocier avec un premium par rapport au Brent européen. C’était historiquement le cas jusqu’en 2011 où le différentiel WTI – Brent était en moyenne positif. Cela revient donc à prendre d’autres éléments, notamment les niveaux de production et des stocks des deux côtés de l’Atlantique.

Evolution historique du Brent (jaune) et du WTI (blanc) – source : Bloomberg

Le cours du pétrole n’échappe pas à la loi de l’offre et de la demande. C’est élémentaire – dans une région où le pétrole coule à flot, il y a de grande chance que les prix du baril soient attractifs et inversement. Si je devais donner une astuce pour saisir rapidement le mécanisme qui régit l’écart Brent-WTI, je vous conseillerais d’étudier le niveau d’engorgement ou de désengorgement du marché pétrolier américain. C’est justement ce qu’il s’est passé aux Etats-Unis avec la révolution des pétroles de schiste. La croissance rapide de la production américaine, permise par la modernisation des procédés de fracturation hydraulique, explique en grande partie le décrochage du WTI par rapport au Brent à partir de 2011, où le différentiel a atteint un pic de… 25 USD !

Pour rentrer un peu plus dans les détails, les « schale oil » sont des pétroles très légers et doux, ils sont dotés d’un degré d’API très élevé pour un taux de soufre pratiquement inexistant (à voir sur la première figure pour les références « Bakken » et « Eagle Ford »). Or, contrairement aux raffineries européennes, les principales raffineries américaines ont été conçues pour valoriser des pétroles lourds. Avant le développement des schistes américains, ces dernières traitaient majoritairement du pétrole moyen et lourd issu respectivement du Golfe du Mexique et des sables bitumineux du Canada, mélangé avec du WTI pour abaisser l’API moyen de leur approvisionnement. L’arrivée massive de pétroles très légers a donc posé de sérieux problèmes au marché américain, mal équipé pour absorber ce surplus d’offre de pétroles légers. Les problèmes d’abondance se sont rapidement manifestés, ce qui s’est traduit par une explosion des stocks à Cushing, qui ont bondi de près de 80% entre 2010 et 2016. Cet excédent de pétrole brut a donc eu un impact déprimant sur le prix du WTI par rapport à celui du Brent.

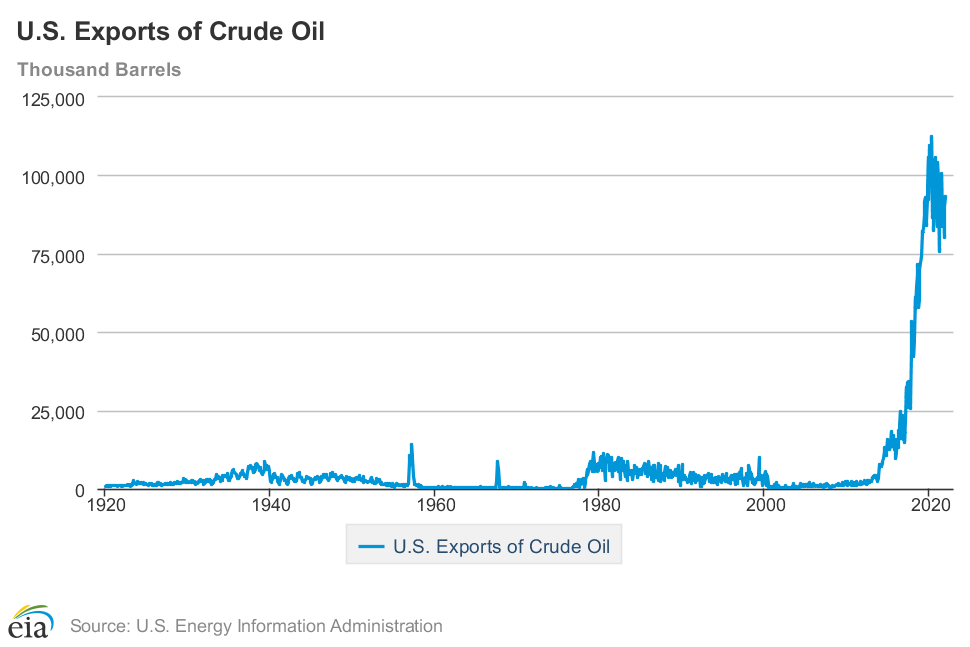

Cette problématique a d’ailleurs poussé les autorités américaines à lever en décembre 2015 l’interdiction d’exporter du brut américain. Cette décision historique, justifiée par l’autonomie énergétique du pays visait davantage à désengorger le marché américain de son pétrole léger vers les raffineries européennes, équipées pour valoriser des bruts très légers. Le spread des deux références mondiales s’est donc depuis sensiblement resserré.

Si l’équilibre entre l’offre et la demande du marché américain se répercute sur le spread Brent-WTI du côté du WTI, gardons à l’esprit que c’est également le cas pour l’Europe, où l’équilibre de son marché pétrolier pèse sur cet écart, mais cette fois-ci du côté du Brent. A titre d’exemple, un incident de production, causé par un violent ouragan ou bien un pipeline défectueux, aura tendance à élargir ou de réduire ce spread, indépendamment de ce qu’il se passe de l’autre côté de l’Atlantique.

Pour compliquer davantage cette équation déjà difficile à résoudre, les frictions géopolitiques exercent une pression sur ce spread puisque Brent et WTI ne sont pas sensibles de la même manière à celles-ci. Pour emprunter volontairement un raccourci, le WTI est un pétrole américain, destiné au marché intérieur tandis que le Brent est produit en pleine mer, il est ainsi plus aisé de l’exporter partout dans le monde, ce qui en fait la référence parfaite pour les échanges internationaux (comme le montre la figure 2 sur les références utilisées à travers le monde). Par conséquent, tout incident géopolitique assez important pour perturber la production de pétrole à divers endroits dans le globe (Afrique, Moyen-Orient, Asie…) aura généralement un impact plus fort sur le prix du Brent par rapport à celui du WTI, augmentant mécaniquement l’écart entre les deux références pétrolières.

Resserrement du spread Brent – WTI, pourquoi ?

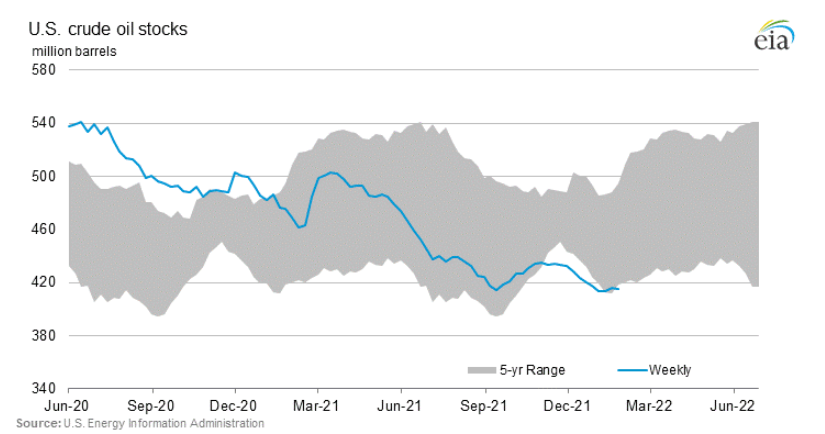

Maintenant que nous avons vu les principaux facteurs aux origines du spread Brent-WTI, comment expliquer son resserrement ? A l’heure où j’écris ces lignes, ce spread oscille autour de 1.2 USD. Avant tout, il convient de rappeler l’état général des marchés pétroliers, où les principaux producteurs veillent à ne pas retomber dans leurs travers du passé, à savoir une surabondance de l’offre par rapport à la demande. C’est pourquoi malgré la reprise de la demande, l’OPEP+ a instauré des quotas de production. Aux Etats-Unis, les producteurs de pétrole de schiste ont également appris de leurs erreurs et les survivants doivent désormais faire preuve de discipline pour perdurer en passant d’une logique de productivité à une logique de rentabilité. Malgré la reprise de la demande, le marché américain est donc moins engorgé et cela se répercute clairement sur l’évolution des stocks nationaux, qui se situent à des niveaux anormalement bas selon les données compilées par l’EIA. Ce phénomène renforce le prix du WTI par rapport à celui du Brent.

Evolution des stocks hebdomadaires aux Etatx-Unis – source : EIA

Autre explication, le marché américain a mûri depuis 2014. D’une part, les raffineries sont aujourd’hui mieux équipées pour transformer les pétroles de schistes très légers et d’autre part, les Etats-Unis se sont dotés de moyens logistiques avec et de nouveaux pipelines et des terminaux pétroliers pour exporter leur pétrole. Avec ces infrastructures, le WTI « s’internationalise » comme le Brent, ce qui tend à réduire l’écart de prix entre les deux références. A ce titre, il conviendra de suivre attentivement l’évolution des exportations américaines de pétrole brut, plus particulièrement à destination du premier importateur mondial, la Chine.