|

Vendredi 12 juillet | Le point hebdo de l'investisseur |

| Le parcours emprunté par les différents indices se veut relativement plat. Les seuls « cols de première catégorie » franchis se situent pour les trois références de Wall Street qui ont profité d'un commentaire accommodant du patron de la FED pour battre de nouveaux records historiques. En Europe, les écarts sur la semaine se veulent restreints à l'image du CAC40 qui a signé des clôtures systématiquement proches de zéro. L'entame de la période des publications devrait générer quelques arbitrages de la part des investisseurs, créant de ce fait une recrudescence de la volatilité. |

| Indices Sur la semaine écoulée, les principaux indices européens ont cédé du terrain, excepté le Mib italien qui s'adjuge, à l'heure de la rédaction de ce point, 1%. Le Stoxx Europe 600 se replie de 0.8%, le FTSE 100 de 0.7%, la Grèce de 0.5% et l'Espagne de 0.4%. Le DAX perd plus de 1.8% et le CAC 40 baisse de 0.4% à 5570 points. En Asie, la tendance était également négative cette semaine. Le Nikkei, à la veille d'un week-end prolongé, a reculé de 0.3%, le Shanghai Composite de 2.7% et le Hang Seng de 1.1%. A l'inverse, aux Etats-Unis les indices ont battu de nouveaux records et semblent bien partie pour clôturer la séquence hebdomadaire dans le vert. Le Nasdaq 100 progresse de 0.9% sur la semaine, le Dow Jones de 1.1% et le S&P500 de 0.4%. Le Dow Jones perce des plus hauts  |

|

Matières premières Les cours pétroliers ont gagné du terrain cette semaine, soutenus par de nombreux facteurs temporaires, notamment l'arrivée d'une tempête tropicale dans le Golfe du Mexique ou encore des perturbations de production en Russie. Le regain de tension observé récemment dans la région sensible du détroit d'Ormuz contribue aussi à cet embellie, masquant de ce fait les prévisions plus négatives de l'OPEP et de l'AIE sur l'équilibre offre/demande du marché. Le Brent se traite autour de 67 USD tandis que le WTI se négocie à 60 USD le baril. L'or et l'argent progressent de manière modérée sur la semaine, et ce, malgré les nouveaux records enregistrés à Wall Street. Les métaux précieux, tout comme les métaux de base, profitent de la baisse du dollar pour s'apprécier. Le métal doré évolue ainsi à 1410 USD l'once, l'argent se stabilise au-dessus de 15 USD et le cuivre gagne 1,1% à 5925 USD. Du côté des matières premières agricoles, le blé bondit à 536 cents le boisseau, stimulé par le dernier rapport de l'USDA qui a nettement révisé à la baisse ses estimations de production en Mer Noire. |

| Marchés actions Halma : une démonstration de régularité La compagnie située à Amersham, à 40 km de Londres, a connu un succès boursier hors norme. En effet, son parcours depuis dix ans se veut exceptionnel avec 930% de gains sur cette période. La société est spécialisée dans la conception, la fabrication et la commercialisation de capteurs de sécurité, d'équipements de santé, d'équipements d'analyse environnementale et de sécurité industrielle. Les ventes s'opèrent sur toute la planète et génère une croissance régulière (organique et externe) d'année en année. La tendance positive de l'activité devrait générer pour l'exercice 2020, 1310 millions de GBP pour un résultat net de 184 millions de GBP. Certes, la valorisation reste tendue (PER de 40x) mais elle se justifie compte tenue des performances d'exploitation. Le groupe profite d'une réglementation de plus en plus stricte en matière de sécurité, de propreté et de soin, base de son développement. La poussée graphique se veut parfaite sur 10 ans. Le titre connaît, en effet, 16 années de gains sur les 19 dernières années dont huit consécutives pour une valorisation globale de 7.5 milliards de GBP. Parcours sans faille de l'action Halma  |

|

Marché obligataire L'environnent des taux de marchés s'est légèrement tendu malgré le ton dovish des différents discours de banques centrales. Le Bund allemand consolide à -0.22% tout comme l'OAT française qui repasse symboliquement au-delà du zéro de rendement. L'Espagne (0.48%) connaît le même mouvement haussier pour sa dette à dix ans, ainsi que le Royaume-Uni à 0.83%. De son côté, Le Tbond américain se stabilise à 2.1% après les nombreuses interventions de Powell, alors que la dette suisse (-0.55%) reste très recherchée par les investisseurs avides de sécurité. |

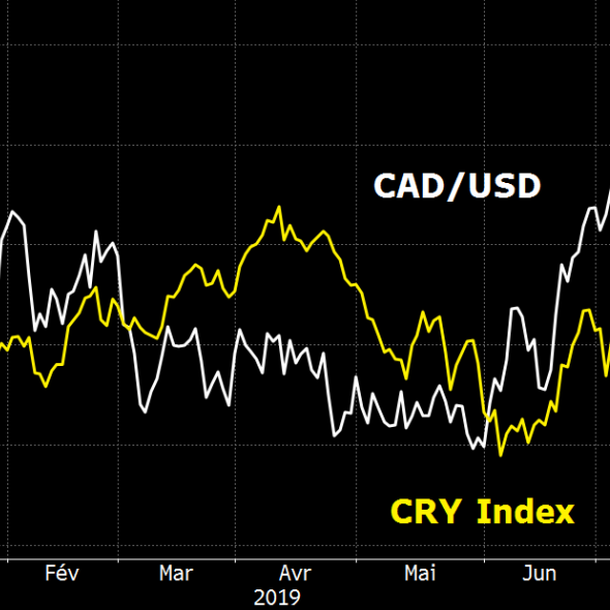

| Marché des changes Suite au discours accommodant de Powell, la paire EUR/USD avait accentué sa hausse et touché un pic à 1.128 USD. Mais le comportement haussier de la monnaie unique trouve un blocage car la BCE explique que la baisse des taux fait partie des "outils envisagés pour redonner un coup de fouet à la zone euro". Face aux nombreuses interventions de responsables monétaires sur le contenu de leurs politiques à suivre, le marché des devises affiche un calme relatif. Les cambistes hésitent à prendre des positions directionnelles. Cette indécision se vérifie sur une majorité de paires telle l'EUR/CHF à 1.11 CHF ou celle intégrant le Yen. Toujours affectée par le Brexit, la livre sterling se maintient sur sa zone basse contre toutes ses contreparties (1.24 face au franc suisse ou encore 136 contre le yen). A Londres, avec un euro, on achète 0.9 pound contre 0.85 GBP, il y a quelques mois. De l'autre côté de l'Atlantique, la devise canadienne profite d'une relance des prix des matières premières pour gagner du terrain, le Loonie se traite à 0.76 CAD face au billet vert (-300 points de base depuis un mois). Corrélation entre le CAD et l'indice mondial des matières premières (CRY)  |

|

Statistiques économiques Le moral des investisseurs s'est encore dégradé en zone euro, comme en atteste l'indice Sentix, ressorti à -5.8 en juillet (contre -3.3 précédemment et +0.5 attendu). En revanche, et contre toute attente, la production industrielle s'est redressée en mai, à +0.9%, après une baisse de 0.4% le mois précédent. La semaine prochaine, l'indice ZEW du sentiment économique allemand, l'indice final des prix à la consommation et la balance commerciale seront publiés. Outre-Atlantique, les indices "core" des prix à la consommation et à la production sont ressortis supérieurs aux attentes, tous deux à 0.3% (consensus 0.2%). Les stocks de pétrole se sont repliés de 9.5 millions de barils (-1.9M prévu) et les inscriptions au chômage ont agréablement surpris (209K contre 220K attendu). La semaine prochaine seront dévoilés : les ventes au détail, les permis de construire, l'indice PhillyFed, ainsi que l'indice de confiance du Michigan. Comme chaque semaine, les stocks de pétrole brut et les inscriptions au chômage seront également publiés. Enfin, les opérateurs prendront connaissance du discours de Powell mardi et du Beige Book de la Fed, mercredi. |

| Dovish = Bullish Cela fait plus de dix ans que la "planète finance" vit avec des politiques monétaires très accommodantes. Après la crise de 2008, qui fut une crise de liquidité bloquant l'économie mondiale, les banques centrales ont acquis une puissance absolue. En effet, ces dernières régulent, depuis, les flux de liquidités. Elles sont intervenues comme filet de sécurité et agissent maintenant en prévention afin de verser le dopage nécessaire à l'économie, et surtout aux marchés financiers. Les actions ont largement profité de cet afflux de cash au cours de la décennie puisque le S&P500 s'est valorisé de 450%, réduisant à son strict minimum les épisodes de volatilité. En constatant une telle addiction, il devient logique de voir les investisseurs surveiller et analyser les interventions en provenance des dirigeants monétaires car toutes réductions ou mesures de normalisation plus marquées obéreraient la confiance, et par là même, la dynamique de prises de risque. |