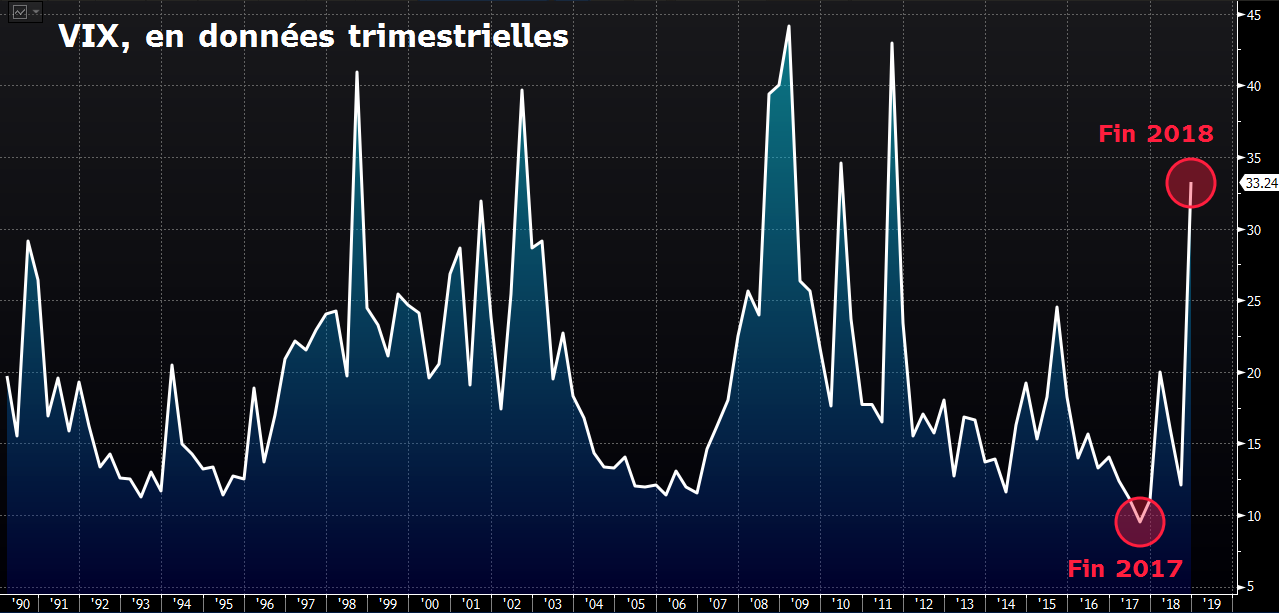

Retour en force de la volatilité

Le VIX (volatilité implicite court terme des options sur le S&P500) termine l'année sur des plus hauts niveaux depuis 2011, lors de la crise de la dette en zone euro, alors qu'en 2017, il avait atteint un plus bas historique et était passé sous le seuil des 10 points. Cet indice témoigne de la nervosité des marchés et des forts mouvements, à la hausse, comme à la baisse, difficiles à appréhender pour les investisseurs. Si l'on se réfère à l'article de Patrick Rejaunier, l'indice de la peur est entré cette année dans la "zone 2", qui représente des situations exceptionnelles. Ces phases peuvent toutefois perdurer plusieurs mois, comme ça a déjà été le cas en 2002, 2008/2009 et 2011.

Graphique 1 – l'indice VIX depuis son historique

Source : Bloomberg

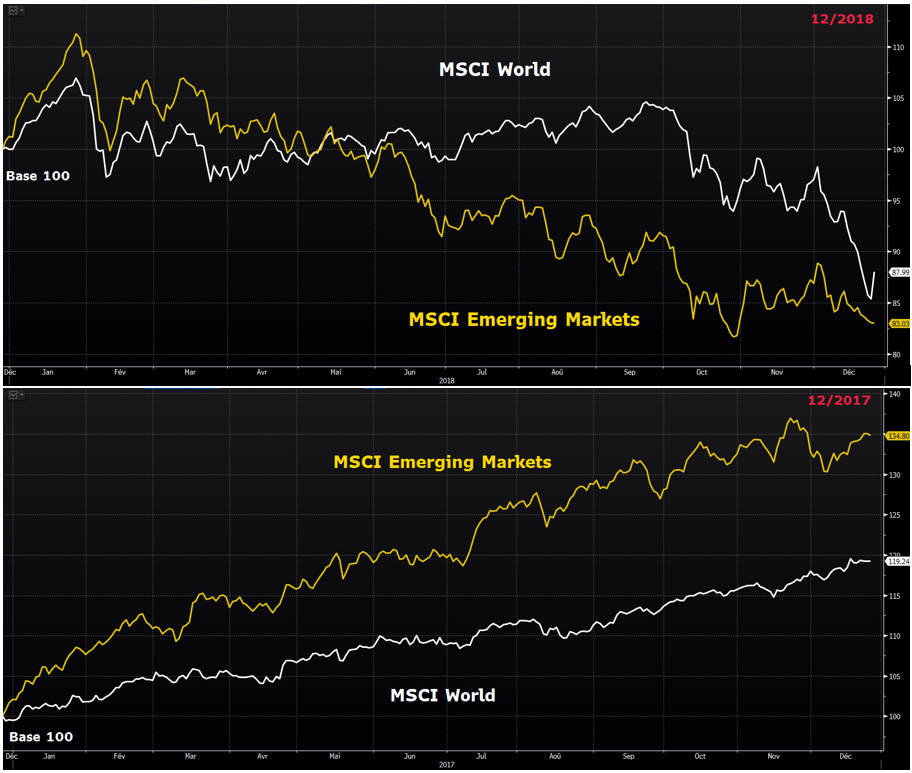

Les pays émergents ont sous-performé cette année

L'année dernière, les deux indices élargis, le MSCI World et le MSCI Emerging Markets ont clôturé dans le vert, les pays émergents en tête (graphique 2). A contrario cette année, ils terminent tous deux en territoire négatif et les pays émergents ont davantage souffert, pénalisés par les tensions commerciales dans le monde et l'effondrement de leur devise, à l'image du peso argentin qui a plongé (voir graphique 3). L'Argentine n'est pas la seule à avoir connu une violente crise monétaire, on retrouve par exemple la Turquie, la Russie, le Brésil, l'Afrique du Sud, etc. Les pays émergents, fortement endettés en dollars, ont subi la remontée des taux américains et ont été victimes de la guerre commerciale et des révisions de croissance mondiale à la baisse.

L'année dernière, les deux indices élargis, le MSCI World et le MSCI Emerging Markets ont clôturé dans le vert, les pays émergents en tête (graphique 2). A contrario cette année, ils terminent tous deux en territoire négatif et les pays émergents ont davantage souffert, pénalisés par les tensions commerciales dans le monde et l'effondrement de leur devise, à l'image du peso argentin qui a plongé (voir graphique 3). L'Argentine n'est pas la seule à avoir connu une violente crise monétaire, on retrouve par exemple la Turquie, la Russie, le Brésil, l'Afrique du Sud, etc. Les pays émergents, fortement endettés en dollars, ont subi la remontée des taux américains et ont été victimes de la guerre commerciale et des révisions de croissance mondiale à la baisse.

Graphique 2 – Comparaison indices pays émergents et monde

Source : Bloomberg

Graphique 3 - panier de devises émergentes face au dollar depuis le début d'année

.png)

Source : Bloomberg

2018 s'achève (enfin) et restera dans les mémoires des investisseurs comme une année complexe. Tous les espoirs sont permis pour 2019 !

Source : Bloomberg

2018 s'achève (enfin) et restera dans les mémoires des investisseurs comme une année complexe. Tous les espoirs sont permis pour 2019 !