Roper Technologies

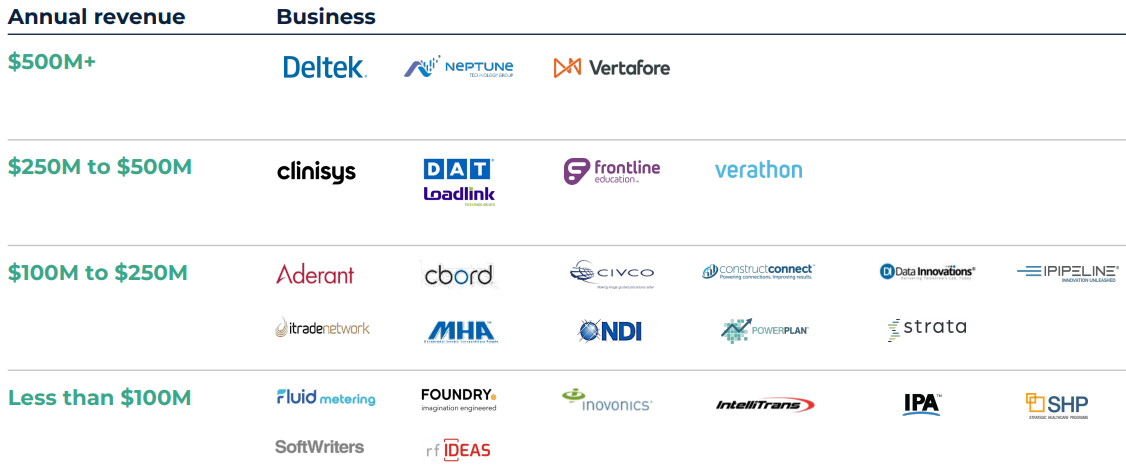

Roper Technologies est une entreprise d'investissement spécialisée dans l'acquisition de sociétés actives dans les domaines des logiciels et des technologies, en mettant l'accent sur les secteurs du médical et de l'eau. Son portefeuille comprend une vingtaine de sociétés et la plupart sont des leaders dans leur domaine ou des outsiders crédibles sur des marchés de niche. Ces entreprises sont généralement de taille assez modestes puisque seulement trois d'entre elles affichent un chiffre d'affaires qui dépasse les 500 M$.

L'une des forces de Roper Technologies réside dans sa capacité exceptionnelle à intégrer les sociétés acquises. Malgré une dette élevée qui découle naturellement de son modèle économique axé sur l'effet de levier, l'entreprise dispose d'abondantes liquidités. Elle génère un cash-flow phénoménal, avec une marge de free cash flow d'environ 30%. Une grande partie de ses revenus est récurrente grâce à l'utilisation d'un modèle d'abonnement SaaS (Software as a Service) pour la majorité des sociétés. Les prévisions indiquent que les revenus dépasseront les 6 Mds$ cette année, avec une marge d'EBITDA autour de 40%. Le titre se négocie à environ 42 fois les bénéfices et 9 fois le chiffre d'affaires, une valorisation élevée, mais justifiée par ses résultats financiers remarquables.

Portefeuille d’entreprises détenues par Roper Technologies (source : Roper Technologies)

Quelques chiffres :

Chiffre d’affaires (2023e) : 6,1 Mds$

Capitalisation : 53,6 Mds$

Nombre d’employés : 15 800

CAGR (10 ans) : 5,1%

Marge d’exploitation (2023e) : 28,4%

ROE (2023e) : 9,2%

PER (2023e) : 42,5 fois

Steris

Steris est une entreprise diversifiée du secteur de la santé dont les ventes se répartissent en trois catégories : 35 % proviennent de produits consommables, 30 % d'équipements, et 35 % de services. Le cœur de métier est la prévention des infections. Steris est aussi un acteur de la stérilisation appliquée qui génère 18 % de ses revenus. La gamme s’adresse aussi à l’industrie de la fabrication de produits pharmaceutiques, notamment les vaccins qui contribuent pour 11 %. Enfin, 9 % du chiffre d’affaires est attribué au marché de la dentition.

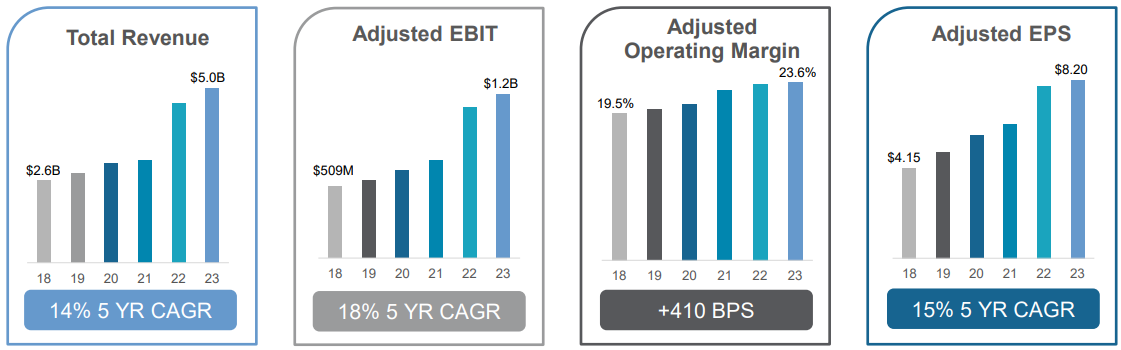

La trajectoire de Steris a été marquée par une croissance impressionnante au cours de la période 2014-2023. Les revenus ont été multipliés par trois. Cette expansion est en partie attribuable à des acquisitions stratégiques, dont deux de grande envergure : Synergy Health en 2015 et Cantel Medical en 2021. Ces opérations ont rapidement engendré des synergies, faisant grimper la marge opérationnelle de 15,4 % à 23,6 %. Cependant, malgré un endettement maintenu à un niveau raisonnable, Steris a largement eu recours aux marchés pour financer ses acquisitions. Le nombre de titres a augmenté de 70 % par rapport à 2014. Néanmoins, Steris affiche un ratio ROE (Return on Equity) élevé, ce qui traduit une bonne rentabilité des capitaux apportés par les actionnaires.

Elle affiche une valorisation relativement élevée, avec un multiple de 30 fois les free cash flow et un PER de 38. Au cours de la dernière décennie, l'action a été multipliée par 10.

L’évolution de Steris ces cinq dernières années (source : Steris)

Quelques chiffres

Chiffre d’affaires : 5,5 Mds$

Capitalisation : 21,7 Mds$

Nombre d’employés : 17 000

CAGR (10 ans) : 11,8%

Marge d’exploitation (2024e) : 23,3%

ROE (2024e) : 14%

PER (2024e) : 36,7 fois

Church & Dwight

Church & Dwight opère dans le secteur des produits de consommation. La société détient un portefeuille diversifié de marques, parmi lesquelles la plus emblématique est Arm & Hammer, reconnue comme la référence du bicarbonate de soude aux États-Unis.

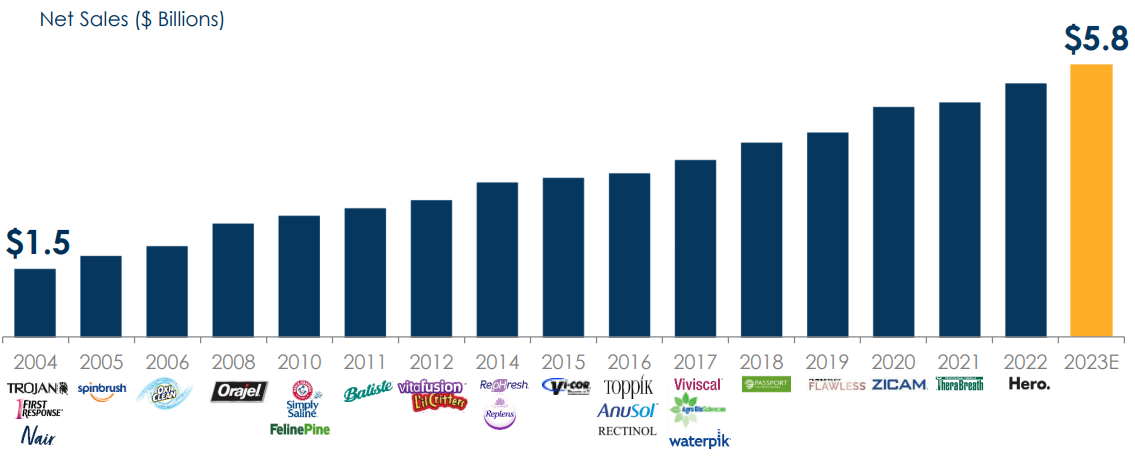

L'entreprise a adopté une stratégie basée sur la croissance externe, puisque 13 de ses 14 principales marques, qui contribuent pour 85 % de son chiffre d'affaires, ont été acquises depuis 2001. Church & Dwight mise fortement sur la premiumisation, c'est-à-dire l'élévation en gamme de produits existants. Le segment des marques de distributeurs (private label), qui consiste à fournir des produits sous la marque d'autres entreprises, représente une part non négligeable des ventes (13% l’an dernier).

Une part significative de la croissance à long terme de l'entreprise dépendra de l'acquisition de nouvelles marques. Church & Dwight vise à détenir 20 marques à moyen terme et dispose déjà d'une capacité d'acquisition d'environ 3,6 Mds$, principalement grâce à sa capacité d'emprunt. L'entreprise démontre des compétences d'intégration solides, avec un taux de conversion élevé du free cash flow (119 % au cours des dix dernières années) et une croissance rapide des bénéfices par action. Les marges, bien que stables, restent robustes, tandis que la croissance organique s'élève à environ 4 %. Church & Dwight n'a pas eu recours à l'émission de nouvelles actions pour financer ses acquisitions, le nombre de titres en circulation ayant même diminué au fil des années.

Progression des ventes et portefeuille de marques acquises et développées au fil des ans (source : Church & Dwight)

Quelques chiffres

Chiffre d’affaires : 5,8 Mds$

Capitalisation : 21,2 Mds$

Nombre d’employés : 5 200

CAGR (10 ans) : 5,3%

Marge d’exploitation (2023e) : 18,8%

ROE (2023e) : 20,8%

PER (2023e) : 28 fois

Hormel Foods

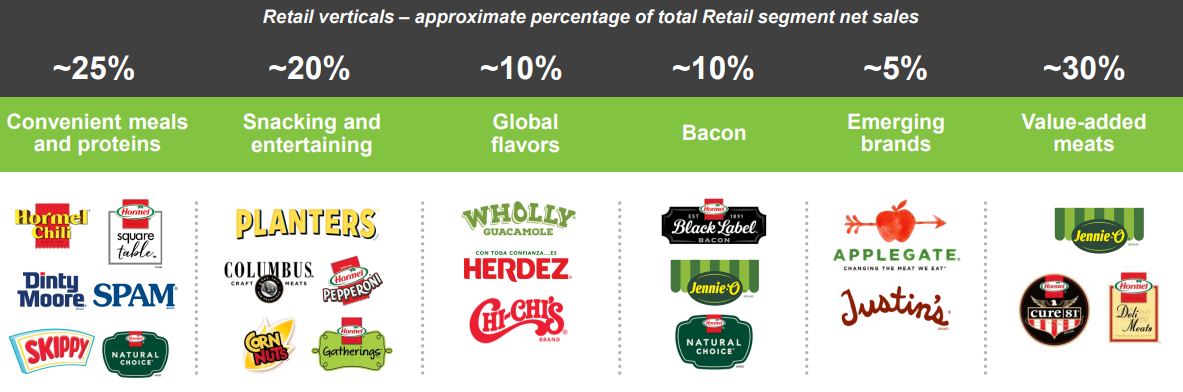

Hormel Foods est un groupe agroalimentaire qui possède un vaste portefeuille de marques. La société est principalement active aux États-Unis (94 % du chiffre d’affaires) et son champ d'activité englobe un large éventail de produits, allant des collations à la viande en passant par les plats préparés, la cuisine mexicaine et les protéines végétales.

Sur le plan financier, Hormel a enregistré des revenus de 12,5 Mds$ l'année dernière. La marge nette a augmenté de 2 points depuis 2013 pour dépasser les 8 % en 2022. Un fait notable est que le dividende est en augmentation depuis 57 années consécutives. Il est solidement soutenu par une solide génération de liquidités. Actuellement, Hormel Foods se négocie à environ 18 fois ses bénéfices, soit 4 points de moins que sa valorisation historique moyenne étant donné que le groupe est confronté à de fortes pressions syndicales pour augmenter les salaires.

Répartition des ventes selon les gammes de produits (source : Hormel Foods)

Quelques chiffres

Chiffre d’affaires : 12,2 Mds$

Capitalisation : 17,8 Mds$

Nombre d’employés : 20 000

CAGR (10 ans) : 3,6%

Marge d’exploitation (2023e) : 9,8%

ROE (2023e) : 12,4%

PER (2023e) : 20,7 fois

Hubbell Incorporated

Hubbell est un fournisseur de produits électriques qui répond à une vaste gamme d'applications. La société sert à la fois les besoins en infrastructures électriques (59,2 % de ses ventes) en proposant des produits pour la transmission, les sous-stations, les télécommunications et des solutions de distribution électrique, tout en répondant aux besoins domestiques avec des dispositifs de câblage, des connecteurs mis en terre, etc.

En termes financiers, Hubbell devrait franchir le cap des 5 Mds$ de revenus pour la première fois cette année. L'entreprise affiche une rentabilité stable, avec une marge d'exploitation d'environ 14 % et une marge nette proche des 10 %. Ses flux de trésorerie disponibles dépassent les bénéfices, et l'allocation du capital est judicieusement répartie entre les acquisitions (25 %), les investissements de croissance (CAPEX, 18 %), les rachats d'actions (25 %) et les dividendes (32 %). Ce dernier est en hausse pour la 15ème année consécutive. Pour l'année en cours, le titre se négocie à des multiples comparables à la moyenne des dix dernières années.

Des éléments sur la société (source : Hubbell)

Quelques chiffres

Chiffre d’affaires : 5,4 Mds$

Capitalisation : 16,6 Mds$

Nombre d’employés : 17 000

CAGR (10 ans) : 4,5%

Marge d’exploitation (2023e) : 19,8%

ROE (2023e) : 30,7%

PER (2023e) : 21,4 fois